Energies renouvelables au Japon : cap sur l’éolien en mer

Bien qu’encore majoritairement porté par l’éolien terrestre, le développement de l'éolien au Japon pourrait voir sa dynamique changer grâce à de nouvelles perspectives sur l'éolien en mer. Conscient du potentiel, le gouvernement a en effet revu en 2018 le cadre législatif et défini un zonage afin de lancer des appels d'offres dès 2020. Sans que ces modifications ne soient encore reflétées dans la stratégie énergétique nationale, dont la révision est attendue pour 2021, les signes sont encourageants et ouvrent la porte à des coopérations franco-japonaises, pour de l'éolien en mer posé, mais aussi pour des projets innovants d'éolien en mer flottant.

L’éolien en mer, une place croissante mais encore marginale dans le mix énergétique

Cette faible part de l’éolien en mer installé au Japon est en phase avec la cible 2030 du gouvernement, confirmée en 2018 : sur les 10 GW de capacités éoliennes visées, seuls 0,8 GW sont prévus en mer. Mais depuis deux ans, la position du Ministère en charge de l’énergie (METI) évolue, compte tenu de projections favorables, à l’image de celles du Global Wind Energy Council (GWEC) qui annonce pour 2030, sur le Japon, un potentiel d’investissements directs de 6000 milliards JPY (50 milliards EUR), de 80 000 emplois et de 71 millions de tonnes d’émissions de gaz à effet de serre évitées. Sans que cela ne soit encore officialisé dans la feuille de route énergétique nationale, le METI espère désormais atteindre d’ici 2030 plus de 1,5 GW d’éolien en mer installé, dans plus de 5 zones maritimes, et pour des prix avoisinants 8-9 JPY/kWh, une prévision compatible avec celle de l’IRENA qui mentionne un coût moyen de 5-15 JPY/kWh d’ici 2022. L’Association japonaise d’énergie éolienne (JWPA) se montre encore plus ambitieuse : pour elle, le Japon dispose des capacités pour atteindre 10 GW d’éolien en mer d’ici 2030.

L’éolien en mer comme nouvelle priorité du gouvernement et du secteur privé

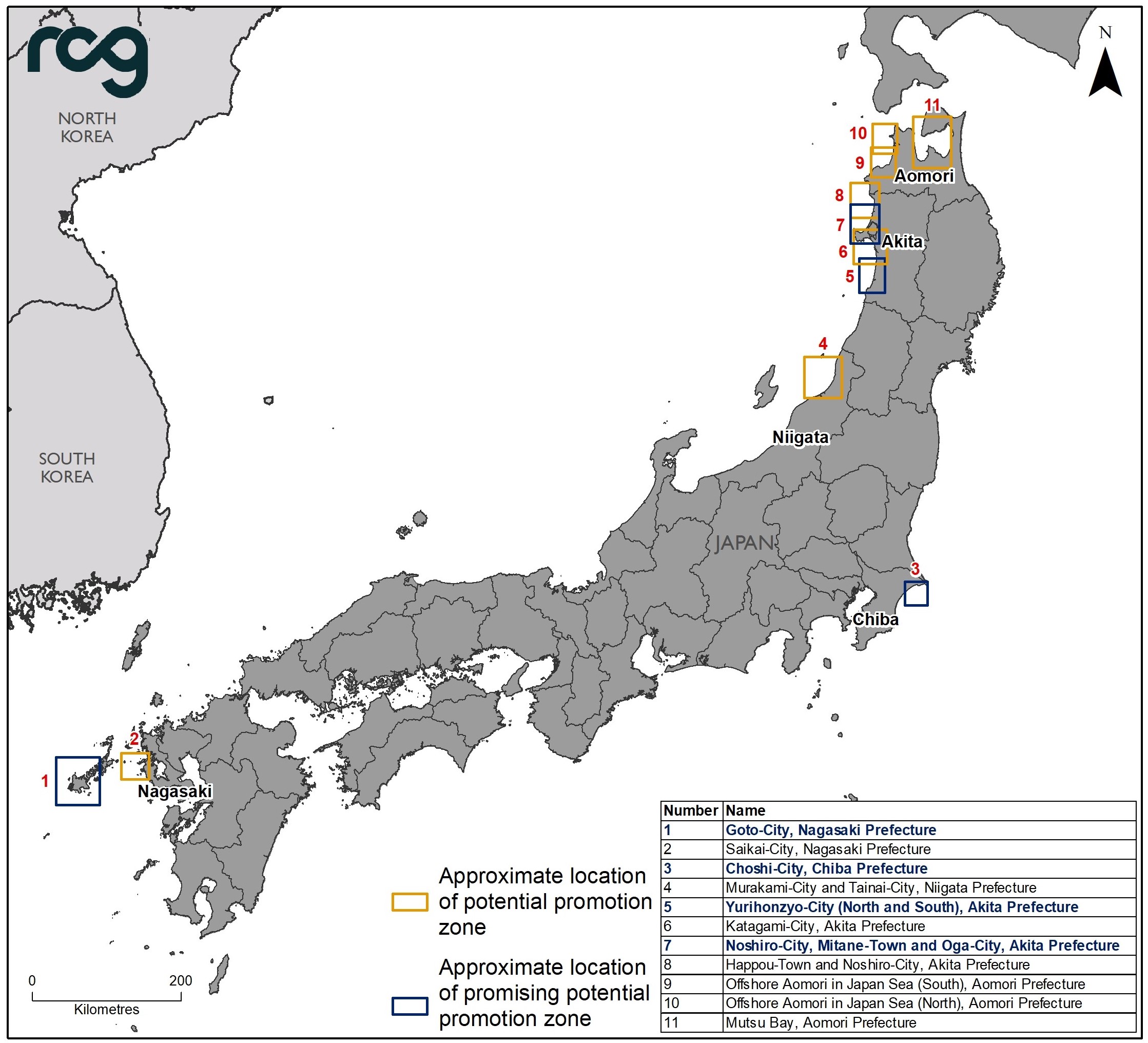

Le développement de l’éolien en mer, auparavant peu valorisé par le gouvernement et peu populaire auprès du secteur privé, connaît un engouement croissant depuis 2018. Le nombre d’investissements et d’acteurs augmente à tous les niveaux de la chaine de valeur : investisseurs, manufacturiers, énergéticiens… Annoncée dès 2017, la loi de promotion des énergies marines renouvelables adoptée en novembre 2018 a permis d’harmoniser le cadre réglementaire à l’échelle nationale et d’étendre les périodes d’exploitation des fermes éoliennes en eaux territoriales japonaises à 30 ans (contre 3 à 10 ans auparavant). En juillet 2019, les autorités japonaises ont annoncé l’identification de onze « zones d’intérêt » dont quatre considérées comme « zones maritimes prioritaires » dans les préfectures d’Akita, Nagasaki et Chiba. En décembre, Goto (préfecture de Nagasaki) a été sélectionnée comme première « zone de promotion », pour un appel d’offres public au printemps 2020.

Résultat de ces initiatives : fin janvier 2020, 36 projets d’éolien en mer d’une capacité totale de 15 GW faisaient l’objet d’une étude d’impact environnemental – sans toutefois que cela ne signifie que tous ces projets seront réalisés. Car malgré les efforts législatifs menés depuis 2018, des zones d’ombre subsistent : délais de réalisation des études d’impact environnemental, plafond en capacités installées par zone, précisions sur les critères de sélection des offres. Par ailleurs, les caractéristiques topographiques du Japon rendent le déploiement de l’éolien en mer plus coûteux que dans d’autres pays ; et comme pour les autres sources d’électricité renouvelable, les limites de capacité et d’interconnexion des réseaux de transport d’électricité constitue un frein. Enfin, l’acceptabilité sociale doit encore être démontrée, point sur lequel la loi de 2018 prévoit la mise en place de conseils locaux incluant collectivités et pêcheurs. Pour ces différentes raisons, il convient de rester prudents : même si l’ambition gouvernementale s’est renforcée, le déploiement massif de l’éolien en mer au Japon n’est pas acquis.

Concernant l’obstacle topographique, avec une profondeur qui augmente rapidement lorsqu’on s’éloigne des côtes, le Japon s’intéresse aux technologies d’éolien flottant. Il multiplie depuis quelques années les tests, à l’instar de l’initiative Fukushima Floating Offshore Wind Farm (novembre 2013) ou plus récemment du démonstrateur financé par l’agence publique NEDO au large de Kitakyushu (sud-ouest du Japon) et conçu par la PME française Ideol. Sans que les appels d’offres à venir n’excluent les technologies flottantes, on peut toutefois supposer que les premiers projets commerciaux seront plutôt en éolien posé.

Des opportunités pour la coopération franco-japonaise

Signe d’une trajectoire favorable, les opérateurs électriques régionaux comme TEPCO et les grandes maisons de commerce comme Marubeni annoncent de plus en plus d’investissements et d’accords dans ce secteur. Afin de coordonner et structurer les efforts, en février 2020, la JWPA en partenariat avec la GWEC a également lancé la Japan Offshore Wind Task Force (JOWTF), regroupant 14 organisations japonaises et 10 étrangères représentant les plus grands acteurs de l’éolien. La JOWTF travaillera avec le METI et MLIT pour faciliter la croissance de l’éolien en mer au Japon ; elle a d’ores et déjà prévu pour octobre 2020 la publication d’une étude sur la réduction des coûts pour l’éolien en mer au Japon.

Dans ce contexte, les entreprises françaises peuvent chercher à s’associer à des acteurs japonais, notamment pour apporter des services de maintenance, de suivi des conditions climatiques et environnementales, ou encore des solutions innovantes pour l’éolien flottant. Les nombreux succès déjà enregistrés au Japon depuis 2012 pour les entreprises françaises du secteur des énergies renouvelables (grands groupes, PME et startups), ainsi que la quarantaine de réalisations franco-japonaises pour les énergies renouvelables dans des pays tiers, sont la preuve que le savoir-faire français est reconnu et apprécié par les acteurs japonais.

La concurrence sur l’éolien en mer se renforce néanmoins, avec le positionnement croissant des acteurs japonais, l’entrée de nouveaux acteurs étrangers comme E.ON (Allemagne), Shell (Royaume-Uni), Siemens Gamesa (Espagne), et surtout les partenariats noués entre entreprises japonaises et acteurs étrangers, à l’image de Ørsted (Danemark) et TEPCO. Il convient donc de se positionner au plus tôt, avec les bons partenaires, et en apportant un savoir-faire dont les acteurs japonais ne disposent pas déjà. A ce titre, à l’occasion de la visite au Japon du Président de la République en juin 2019, furent notamment mis en avant les accords pour l’éolien en mer signés entre Ideol et Shizen Energy, ENGIE et J-Power ou encore Naval Energies et Hitachi Zosen.

Echanges franco-japonais sur l'éolien en mer - Exemples

- En mars 2015, Idéol a signé un accord de partenariat industriel avec Hitachi Zosen, dans le cadre d’un projet de construction de deux démonstrateurs flottants, d’une capacité de 7,5 MW au large de Kitakyushu, le premier est en opération depuis l’automne 2018. Depuis, la startup française a créé en 2019 sa filiale au Japon, signé en juin 2019 un accord avec Shizen Energy pour lancer un projet commercial de grande ampleur au large de Kyushu, et fin 2019 un memorandum d’entente avec Taisei, un des quatre leaders du BTP au Japon, pour le développement de fondations en béton pour des éoliennes flottantes.

- En 2018, ENGIE et Electric Power Development (J-Power) ont signé un MoU pour une collaboration non-exclusive de projets d’approvisionnement en électricité, principalement des projets éoliens commerciaux de grande échelle (Thaïlande, Philippines, USA, Chine, Taiwan entre autres).

- En juillet 2019, Naval Energies et Hitachi Zosen ont signé un accord sur la réalisation d’une étude de faisabilité visant la construction d’éoliennes flottantes équipées de la solution semi-submersible de Naval Energies au large des côtes japonaises.

- En France, ENGIE, EDPR et Sumitomo ont conclu un accord en décembre 2018 pour le développement de deux projets de parc éolien offshore, chacun d’une capacité de 496 MW – l’un au large de Dieppe Le Tréport (Seine-Maritime) et l’autre de Yeu-Noirmoutier (Vendée). ENGIE, actionnaire majoritaire, détiendra 31% du capital.

- EOLFI, PME française rachetée par Shell en 2019, met également les énergies marines renouvelables et en particulier l’éolien flottant au cœur de sa stratégie et fournit des services en lien avec le développement de projets éoliens au Japon.

Voir aussi...

- Le mix énergétique du Japon – situation actuelle et perspectives (juillet 2018)

- L’énergie éolienne au Japon : état des lieux et politique de développement (décembre 2017)

- Relance du dialogue énergie entre la France et le Japon : renouvelables, hydrogène, efficacité énergétique, gaz (mars 2019)

- Coopération industrielle franco-japonaise pour les nouveaux systèmes énergétiques - Rencontre du 21 juin 2019 (juin 2019)

- Carte interactive : réalisations françaises dans le domaine des énergies renouvelables au Japon

- Toutes nos notes et études sur le Japon - Domaines énergie et environnement