Flash Conjoncture Pays avancés - La dépréciation de l’euro en 2026 ne compense que très partiellement son appréciation de 2025

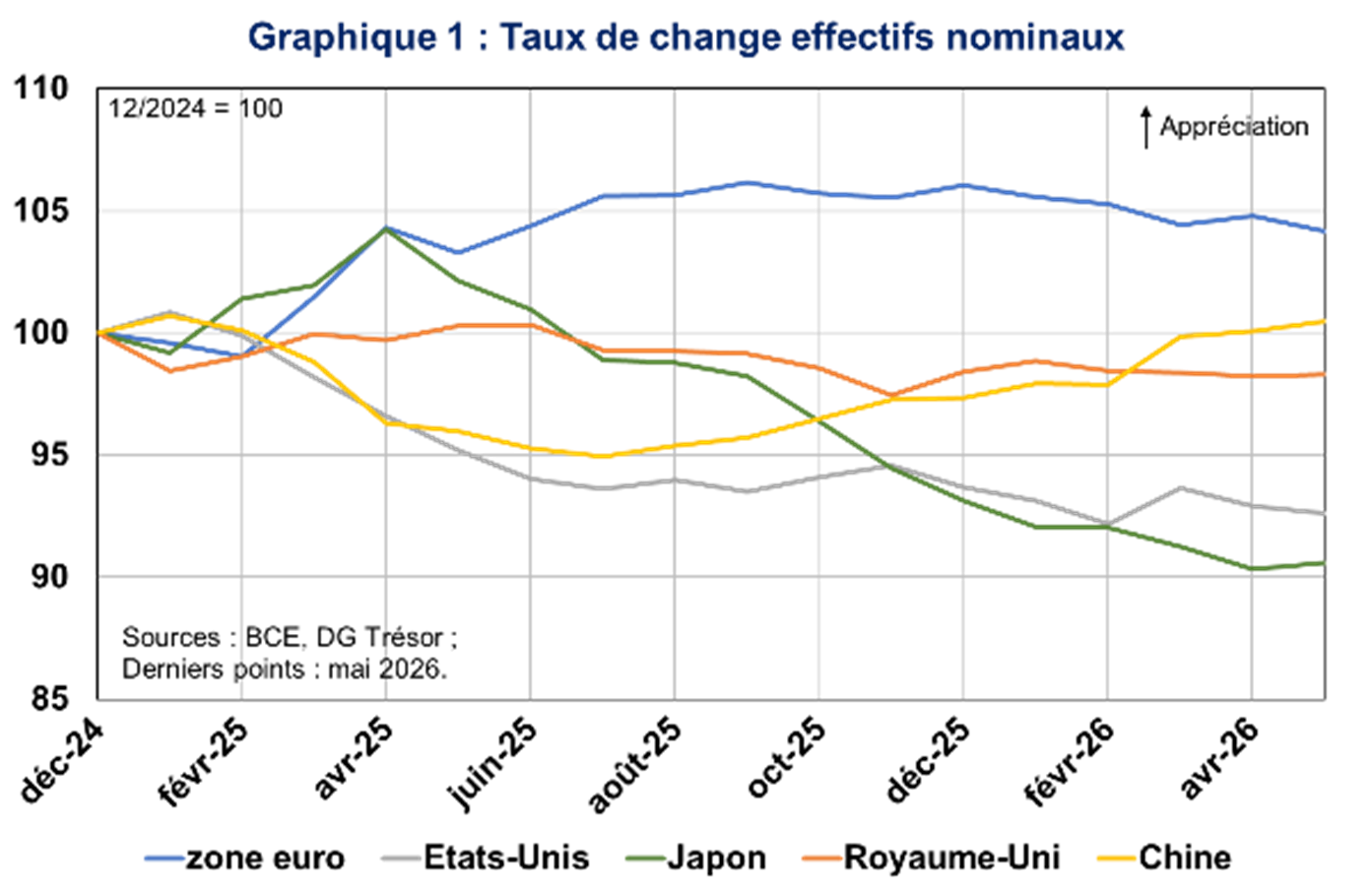

Le taux de change effectif de la zone euro a nettement augmenté depuis le début d’année 2025, malgré un léger recul suite au déclenchement du conflit au Moyen-Orient. Le dollar et les pays asiatiques ont le plus contribué à cette hausse.

Depuis début 2025, le taux de change effectif nominal (TCEN) de la zone euro, qui correspond à une moyenne pondérée des taux de change bilatéraux vis-à-vis des partenaires commerciaux, a connu une nette hausse tandis qu’il a diminué pour les États-Unis et le Japon (cf. Graphique 1). Le TCEN de la zone euro a augmenté entre décembre 2024 et septembre 2025 (+6,2 %), porté par son rôle d’actif de réserve dans un contexte d’incertitudes provoqué notamment par la politique économique des États-Unis et des facteurs internes de soutien (résilience de l’économie de la zone euro, relance budgétaire en Allemagne, etc.). Il a ensuite légèrement diminué (−1,9 %) depuis septembre 2025. Le TCEN du dollar a fortement baissé entre décembre 2024 et juillet 2025 (−6,4 %) en raison de la dégradation de la perception des marchés à l’égard de la politique américaine[1]. Il a ensuite baissé plus légèrement entre juillet 2025 et mai 2026 (−1,1 %). Après une augmentation en début d’année 2025 grâce à son statut de valeur refuge, le yen s’est fortement déprécié depuis avril 2025 (−13,1 % entre avril 2025 et mai 2026), en lien avec (i) le maintien d’un écart de taux élevé avec la FED qui encourage les stratégies de carry trade et (ii) des inquiétudes sur la soutenabilité des finances publiques accentuées par l’orientation budgétaire plus expansionniste du gouvernement de S. Takaichi. Alors qu’il suivait une évolution proche du dollar, le TCEN du yuan s’est progressivement apprécié depuis juillet 2025 (+5,8 % entre juillet 2025 et mai 2026) du fait de l’assouplissement du régime de « flottement contrôlé » face au dollar. Enfin, le TCEN de la livre britannique a diminué à partir du deuxième semestre 2025 (−2,0 %), suite au ravivement de tensions sur les finances publiques.

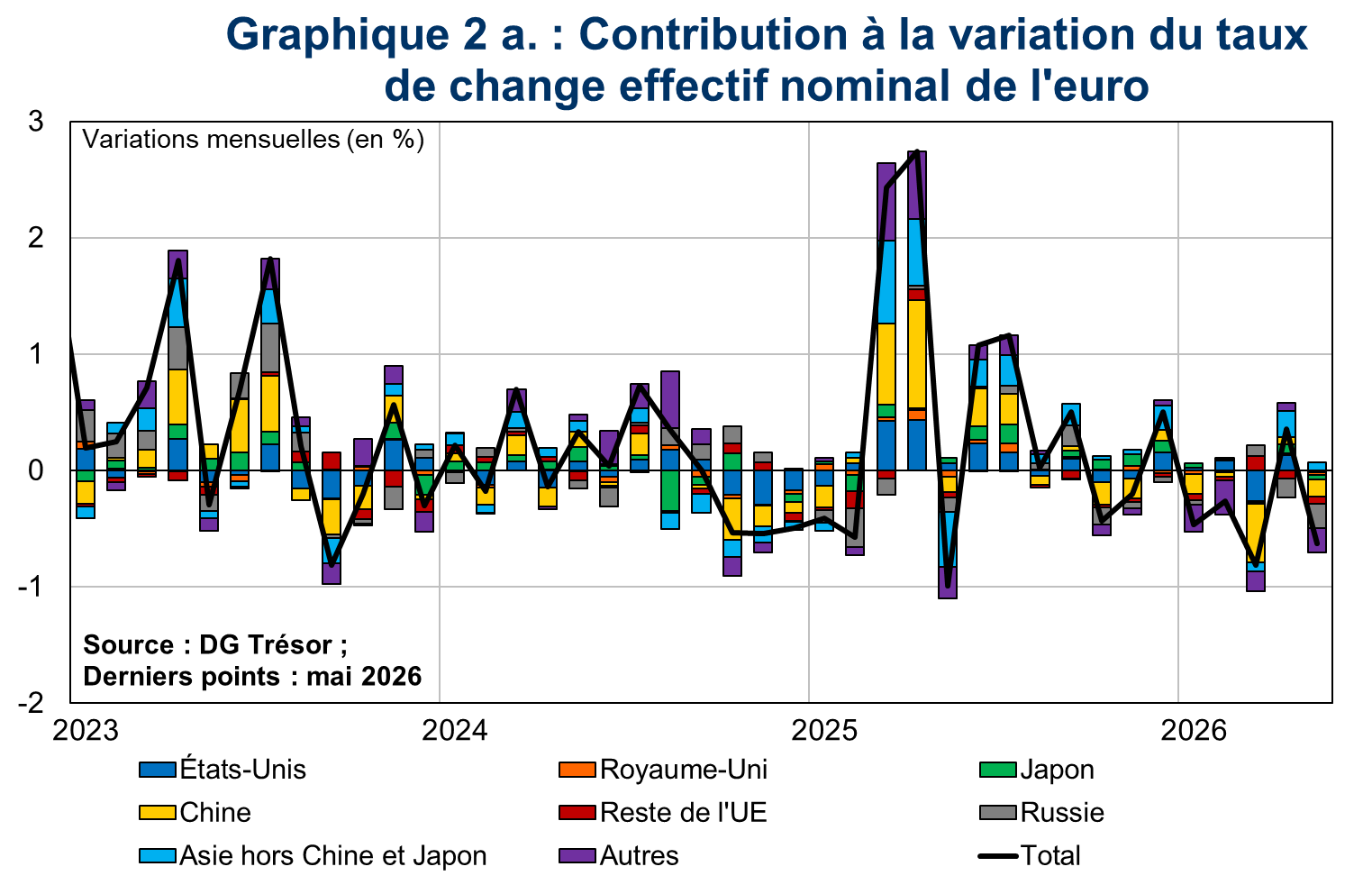

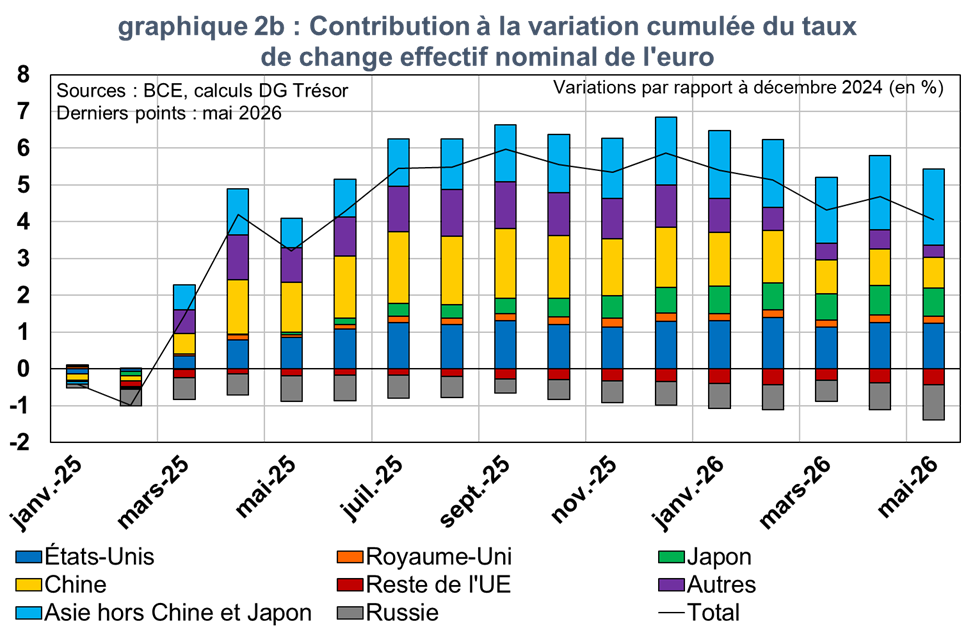

Les États-Unis et les pays asiatiques ont le plus contribué à la hausse du TCEN de l’euro, de +4,1 pts depuis le début d’année 2025 (Cf. Graphiques 2a et 2b). Les premiers contributeurs à cette hausse du TCEN de l’euro sont les pays asiatiques hors Chine et Japon (contribution de +2,1 pts en cumul depuis décembre 2024), notamment la Corée du Sud, l’Inde et l’Indonésie. Ces pays ont aussi été fortement impactés par les annonces de politique commerciale américaine et leurs perspectives de croissance ont été dégradées au 1er semestre 2025. Les contributions des États-Unis (contribution cumulée de +1,2 pt), de la Chine et du Japon (+0,8 pt pour chacun des deux pays) sont aussi élevées. La contribution de la Chine est néanmoins en net recul depuis juillet 2025 où elle s’élevait à +1,9 pt.

Le déclenchement du conflit au Moyen-Orient a eu pour effet d’inverser en partie certaines tendances observées sur la première partie d’année 2025. Il a contribué à une baisse du TCEN de l’euro (−1,1 % entre février 2026 et mai 2026), du yen (−1,6 %) et de la livre (−0,2 %), du fait de l’exposition de ces économies au choc énergétique. Au contraire, il a contribué à une hausse du TCEN du dollar (+0,5 % sur cette période), qui a bénéficié de son statut de valeur refuge et compte tenu (i) du statut d’exportateur net de produits pétroliers des États-Unis et (ii) de la relative déconnexion du marché gazier américain avec le reste du monde. Ces mouvements sont cependant d’ampleur limitée et ne compensent que très partiellement les évolutions observées depuis 2025 sur l’euro et le dollar.

[1] Cf. Flash Conjoncture Pays Avancés du 06/05/2025. Cette baisse du TCEN du dollar était inattendue car l’introduction de droits de douane par un pays tend à apprécier sa devise. Les incertitudes qu’a suscitées la politique économique de l’administration Trump ont pu cependant conduire les investisseurs étrangers à réduire leur exposition aux actifs américains, provoquant des sorties de capitaux et pesant sur le dollar.