Flash Conjoncture Pays avancés - Baisse du dollar suite aux annonces de droits de douane par les États-Unis

Flash Conjoncture Pays avancés - Baisse du dollar suite aux annonces de droits de douane par les États-Unis

Baisse du dollar suite aux annonces de droits de douane par les États-Unis

Le dollar a connu des fluctuations marquées depuis octobre 2024. Son taux de change effectif nominal (TCEN), qui correspond à une moyenne pondérée des taux de changes bilatéraux vis-à-vis des partenaires commerciaux, s’est d’abord apprécié entre octobre 2024 et janvier 2025 (+1,5 % par mois en moyenne), avant de se déprécier entre février et avril (-1,4 % par mois en moyenne).

En avril 2025, le TCEN du dollar a ainsi retrouvé son niveau d’octobre 2024. La devise américaine s’est particulièrement dépréciée vis-à-vis de l’euro en mars et en avril, tandis qu’elle s’est légèrement apprécié face au yuan en avril. S’il est généralement difficile d’identifier avec précision les causes des fluctuations de change et d’en prévoir l’évolution, il semble très probable que les variations du dollar ces derniers mois ont été largement influencées par les annonces de politique économique aux États-Unis, en particulier en matière commerciale.

La mise en place de droits de douane par un pays conduit généralement à une appréciation de sa monnaie, sous l’effet conjugué (i) d’une baisse de ses importations, qui diminue sa demande de devises étrangères, et (ii) d’une anticipation d’un resserrement de sa politique monétaire pour contenir les tensions inflationnistes engendrées par les droits de douane. L’anticipation de ces effets peut expliquer l’appréciation du dollar observée jusqu’à l’investiture de D. Trump. La dépréciation du dollar à partir de février n'était pas attendue : elle reflèterait une dégradation de la perception des marchés à l’égard de la politique économique menée par l’administration Trump et de ses effets potentiellement négatifs sur l’économie américaine.

La dépréciation récente du dollar pose la question de son statut de valeur refuge. En période d’instabilité, les investisseurs ont tendance à privilégier les actifs américains, perçus comme plus sûrs, en raison des performances de l’économie américaine et du rôle central du dollar dans le système monétaire international (monnaie de réserve, d’échange et d’ancrage), ce qui conduit généralement à son appréciation.

Cependant, les incertitudes que suscite la politique économique des États-Unis ont pu conduire les investisseurs étrangers à réduire leur exposition aux actifs américains, provoquant des sorties de capitaux et accentuant la pression à la baisse sur le dollar. Ces incertitudes portent en particulier sur la politique commerciale mais aussi sur la politique de change, alors que le Conseil d’analyse économique de la Maison-Blanche est présidé par Stephen Miran, qui s’était montré favorable à des interventions de change visant à déprécier le dollar.

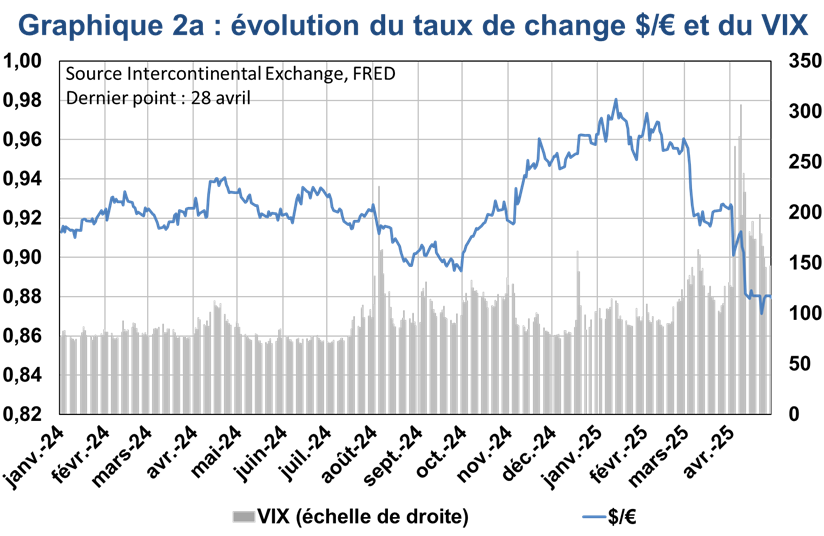

Le dollar a ainsi connu de forts mouvements baissiers lors des récents pics de volatilité (cf. indicateur VIX qui mesure la volatilité du marché financier américain dans les graphique 2a et 2b), notamment face au yen (considéré, avec le franc suisse et l’or, parmi les actifs les moins risqués) et plus encore face à l’euro, qui avait en outre soutenu en mars par l’approbation du paquet constitutionnel pour le financement de la défense et des infrastructures en Allemagne. Lsont susceptibles d’accentuer cette défiance à l’égard du dollar.