Flash conjoncture France - La sensibilité de la croissance du PIB à l’indice PMI composite s’est affaiblie depuis le Covid

Les indices PMI de S&P Global sont des indicateurs conjoncturels construits à partir d’enquêtes effectuées auprès de directeurs d’achat d’entreprises du secteur privé, couvrant à la fois l’industrie et les services. Les sondés sont interrogés de manière qualitative sur l’évolution de plusieurs variables (activité, stocks, emploi, nouvelles commandes, etc.) par rapport au mois précédent. L’indice « composite » de l’activité globale, qui est une moyenne pondérée du solde relatif à la production passée dans l’industrie et de celui relatif à l’activité commerciale passée dans les services, compare la part d’entreprises qui déclarent une amélioration de la situation par rapport au mois précédent à celles qui signalent une dégradation. Théoriquement, un PMI supérieur à 50 devrait ainsi correspondre à une expansion de l’activité, la part d’entreprises déclarant une amélioration étant supérieure à celle signalant une dégradation.

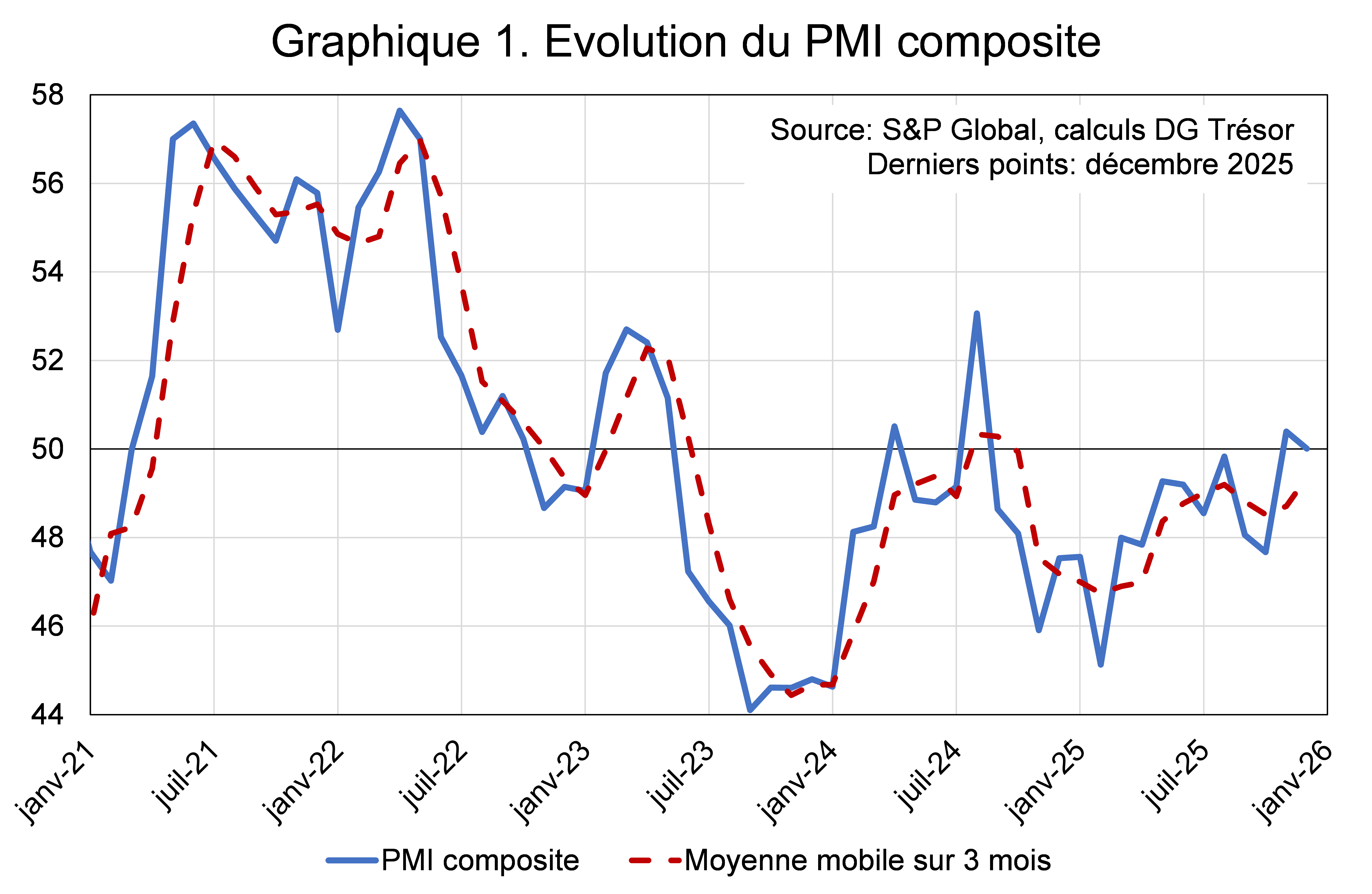

Après un net repli au 2nd semestre 2024 dans un contexte politique national dégradé, le PMI composite s’est orienté à la hausse en 2025, passant de 46,9 en moyenne au 1er trimestre à 49,4 en moyenne au 4e trimestre (cf. graphique 1). Cette dynamique est cohérente avec l’accélération de l’activité économique observée jusqu’à présent en 2025 (+0,1 % de croissance du PIB au 1er trimestre, +0,3 % au 2e trimestre, et +0,5 % au 3e trimestre).

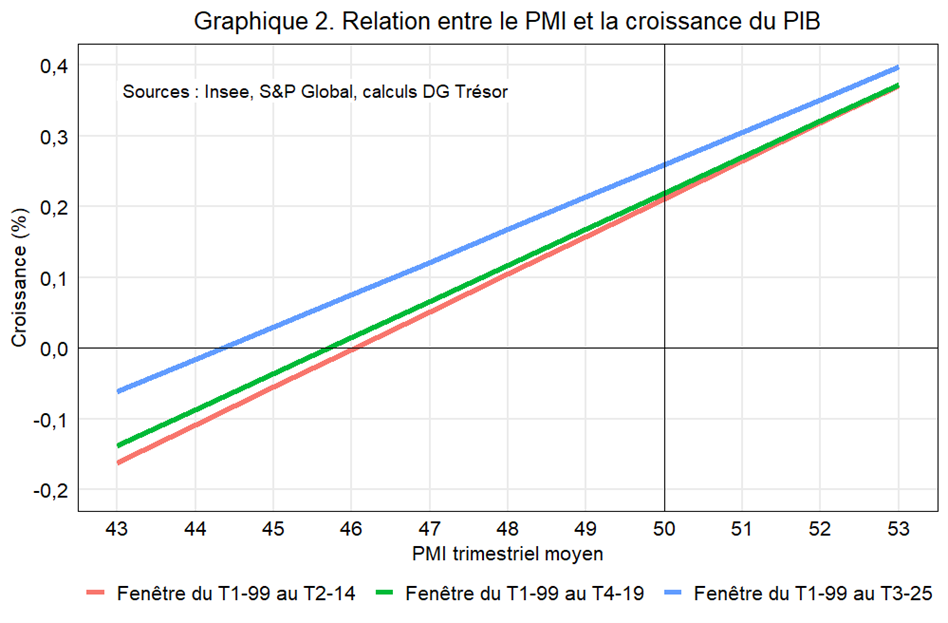

Pour faciliter l’interprétation graphique, il est possible d’estimer trois paramètres qui traduisent la relation entre le PMI et la croissance du du PIB. Ils sont obtenus à l’aide de régressions économétriques (voir l’encadré 4 du Guide pratique des enquêtes de conjonctures & protocole de prévision en temps réel | Direction générale du Trésor) et permettent de dégager plusieurs constats empiriques :

- La croissance du PIB associée à un PMI de 50 est désormais de l’ordre de +0,26 %, contre +0,22 % en moyenne avant le Covid. Une piste d’explication de cette hausse tiendrait au comportement de réponse des entreprises, notamment à la suite des crises : les enquêtés peuvent avoir tendance à adopter une approche en niveau (activité plus basse ou plus haute qu'avant crise), et non pas en évolution, qui est pourtant la question posée dans les enquêtes. Un chef d'entreprise dont l'activité augmente de +2 % (évolution) mais reste 10% sous son niveau historique (niveau) aura moins tendance à répondre « en hausse », perturbant le signal de croissance trimestrielle (voir Prévoir la croissance française à court terme en période exceptionnelle | Direction générale du Trésor). Ils peuvent également être plus prudents dans leurs réponses en raison d’un biais pessimiste. Autrement dit, après une crise, le PMI serait plus faible à croissance du PIB donnée.

- La sensibilité de la croissance du PIB à la variation du PMI a légèrement diminué depuis le Covid : la sensibilité de la croissance à la hausse d’1 pt de PMI est désormais de +0,046 pt de PIB, contre +0,052 pt en moyenne avant le Covid.

- Le seuil empirique d’expansion de l’activité se situe aujourd’hui autour de 44 pour la France, contre 46 en moyenne avant le Covid. Cette baisse est portée à la fois par la moindre sensibilité de la croissance du PIB au PMI et par la hausse de la croissance du PIB au seuil de 50. Ainsi, le fait que le PMI soit resté inférieur au seuil théorique d’expansion de 50 en 2025 (défini par S&P Global et le plus souvent pris comme référence et commenté), n’est pas incompatible avec une croissance positive du PIB.

Cette analyse permet également de déterminer une correspondance entre le PMI trimestriel moyen et la croissance du PIB (voir graphique 2).

Note : les droites représentent les correspondances entre PMI trimestriel moyen et croissance du PIB estimées par régression linéaire de la croissance du PIB sur le PMI trimestriel moyen ; les régressions sont effectuées en fenêtre roulante de 60 observations (période fixe qui se décale progressivement dans le temps) ; la courbe bleue représente la correspondance entre PMI et croissance du PIB estimée avec les paramètres de la régression sur la période T4-07 – T3-25, soit l’ensemble du jeu de données ; les points aberrants (4e trimestre 2008 et 1er trimestre 2009 ; 1er trimestre 2020 à 2e trimestre 2022 inclus) n’ont pas été pris en compte dans les estimations.

Ces résultats doivent toutefois être interprétés avec prudence, compte tenu de la qualité statistique limitée des estimations, notamment après le Covid. Ces estimations fournissent avant tout des ordres de grandeur et les seuils critiques estimés ne doivent donc pas être interprétés comme des points de basculement précis.