Préférences tarifaires

Comment bénéficier des préférences tarifaires offertes par les accords commerciaux ?

Si vous souhaitez importer ou exporter votre produit dans un pays tiers disposant d’un accord de commerce avec l’Union européenne, vous pouvez demander une réduction ou une exonération de droits de douane sur votre produit si celui-ci respecte la règle d’origine préférentielle !

Préférence tarifaire

Qu’est-ce qu’une préférence tarifaire ?

Une préférence tarifaire est une réduction ou une exonération consentie des droits de douane sur un produit entre deux Parties dans un accord de commerce. Pour pouvoir solliciter la préférence tarifaire, le produit doit être originaire d’une des deux Parties, c’est-à-dire respecter la règle d’origine préférentielle du produit négociée dans l’accord.

Qu’est-ce qu’une règle d’origine préférentielle ?

La règle d’origine préférentielle est un ensemble de critères qui permet de déterminer si le produit est originaire d’une des deux Parties signataires de l’accord. Le respect de la règle d’origine du produit conditionne son éligibilité à la préférence tarifaire. Tout comme la préférence tarifaire, la règle d’origine peut varier d’un accord à l’autre.

Comment cela fonctionne ?

Par défaut, les pays membres de l’OMC s’appliquent entre eux la clause de la « nation la plus favorisée » (NPF). Concrètement, cela signifie qu’un Etat membre de l’OMC appliquera le même droit de douane à toutes les importations d’un même produit, et ce quelle que soit sa provenance ou son origine.

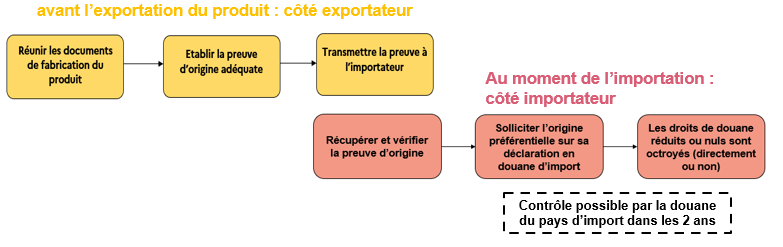

Les préférences tarifaires sont un « bonus » par rapport aux droits NPF, un avantage financier offert par les accords commerciaux consistant à réduire - voire à supprimer - les droits de douane entre les parties. Pour en bénéficier, il faut réunir trois conditions :

- Le produit doit respecter les règles d’origine de l’accord ;

- L’importateur doit solliciter la réduction ou l’exonération de droits de douane sur sa déclaration en douane ;

- L’importateur doit justifier que le produit respecte le point 1 en présentant l’une des preuves d’origine prévues à l’accord. Cette preuve lui est apportée par l’exportateur.

Par conséquent, la sollicitation de la préférence tarifaire nécessite une collaboration étroite entre l’exportateur et l’importateur du produit.

Les accords commerciaux de l’UE prévoient en général deux preuves d’origine, au choix des entreprises, parmi les trois suivantes :

- Le certificat d’origine sous format papier (EUR.1 ou EUR.MED) à faire viser par le bureau de douane d’export.

- La déclaration ou attestation d’origine rédigée sur document commercial. L’exportateur atteste du caractère originaire de son produit sur la facture qu’il transmet à l’importateur par exemple, ou sur tout document permettant d’identifier clairement les marchandises. La phrase à indiquer par l’exportateur doit respecter un certain formalisme prévu à l’accord.

Dans l’UE, pour les envois supérieurs à 6000 euros, les exportateurs doivent obtenir au préalable un numéro d’exportateur agréé ou enregistré (cela dépend des accords) auprès de la douane. Ce numéro doit être indiqué sur toutes ses déclarations d’origine dépassant ce montant. Dans les pays partenaires, la procédure peut être différente.

- La connaissance de l’importateur. Ce dernier apporte la preuve de l’origine préférentielle par tout moyen. La preuve n’a pas de formalisme particulier à respecter mais doit être probante par rapport à la règle d’origine à respecter.

Les formalités ci-dessus garantissent la crédibilité de l’accord commercial en évitant les sollicitations de préférences tarifaires à la légère ou indues. C’est aussi dans l’intérêt des entreprises : ces formalités réduisent les risques d’irrégularités et donc la potentielle récupération de droits de douane par le pays d’importation en cas de contrôle.

Liens utiles :

- Pour plus d’informations, nous vous invitons à consulter le portail internet des douanes françaises et à vous rapprocher de votre Pôle d’action économique en région. Nous vous invitons également à consulter le portail Access2market de la Commission européenne.

- Pour aller plus loin sur l’utilisation des préférences tarifaires par les entreprises françaises et les pistes d’amélioration, nous vous invitons à consulter l’enquête menée à ce sujet par la Direction générale du Trésor : L’utilisation des préférences tarifaires des accords commerciaux de l’Union européenne par les entreprises françaises | Direction générale du Trésor (economie.gouv.fr)

Consultez également

- Acces2Markets, toute l'information pour exporter ou importer

- Les enjeux des normes sanitaires et phytosanitaires à l'export

- La promotion et la protection des indications géographiques dans le monde

- Que faire si vous rencontrez une barrière de commerce ?

- Les événements dédiés à l'export et aux accords de commerce