Flash Conjoncture Pays avancés - Le mix énergétique de l’Espagne : moins dépendant du gaz, mais toujours marqué par le poids du pétrole

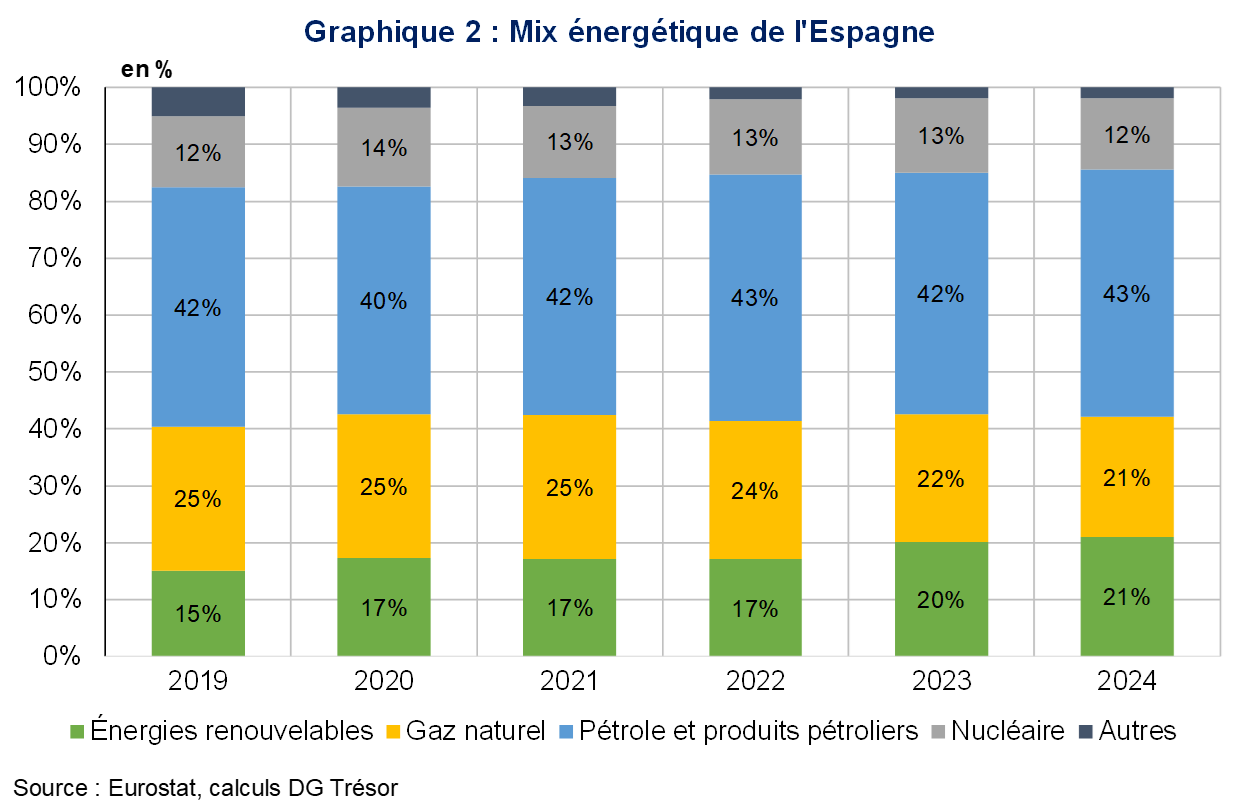

Malgré le déploiement important des énergies renouvelables, qui a permis à l’Espagne de réduire sa dépendance au gaz pour la production d’électricité, les énergies fossiles représentent toujours 64 % du mix énergétique, en raison du poids du pétrole (43 %) principalement utilisé dans le secteur des transports.

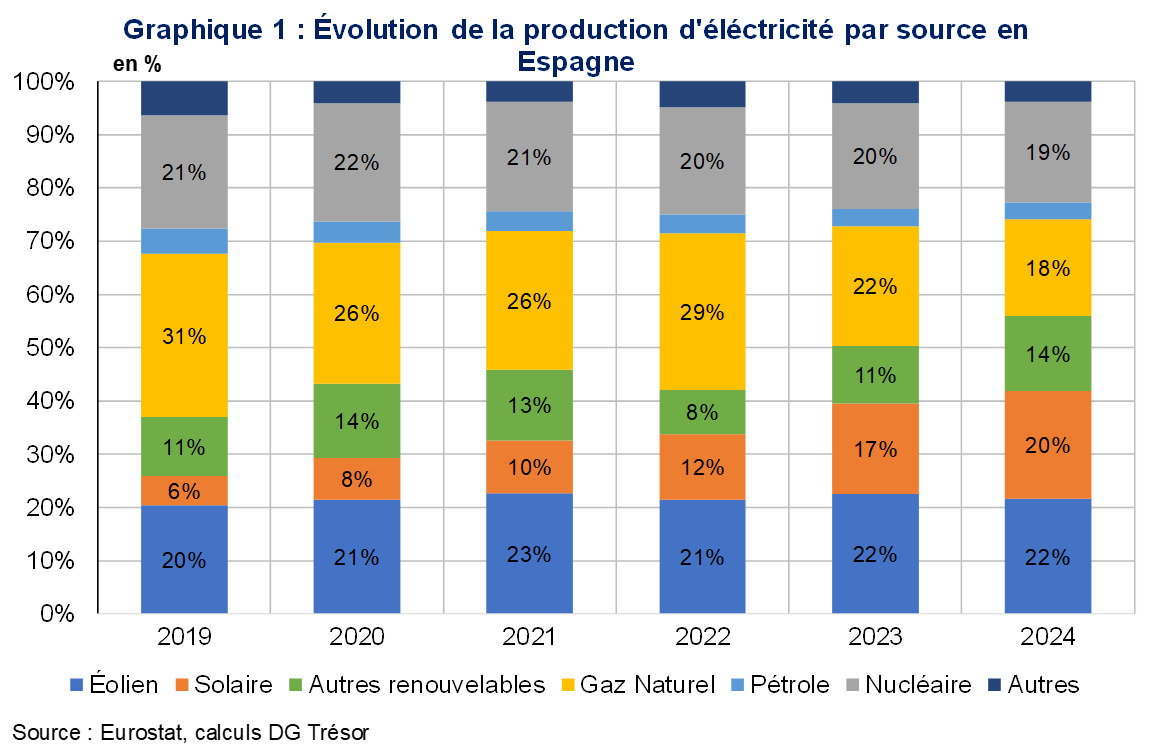

Entre 2019 et 2024, la production d’électricité d’origine renouvelable a augmenté de +60 % en Espagne pour atteindre 56 % de la production électrique (cf. graphique 1) et couvrir près de 60 % de sa consommation électrique en 2024, contre 48 % dans l’Union européenne (UE). Les énergies renouvelables ont été particulièrement portées par le développement de l’énergie solaire, qui a triplé entre 2019 et 2024.

L’essor de l’éolien et du solaire a réduit la dépendance de l’Espagne aux importations de gaz pour sa production d’électricité : selon une étude du think tank Ember[1], entre 2020 et 2024, l’Espagne est le pays de l’UE qui a le plus réduit ses importations de gaz pour la production d’électricité (−26 milliards de mètres cubes sur la période, équivalents à 13,5 Md€).

Par ailleurs, l'augmentation de la part des énergies renouvelables dans la production d'électricité rend le prix de gros de l’électricité moins vulnérable à la volatilité des prix du gaz[2]. Dans le cadre du système de tarification marginale utilisé sur les marchés européens, les centrales électriques sont classées par ordre croissant de leurs coûts marginaux de production (de la moins chère à la plus coûteuse), de sorte que le prix de marché est déterminé par le coût de la dernière unité appelée pour satisfaire la demande en temps réel. Ainsi, une augmentation de la production d'énergie renouvelable (dont les coûts marginaux sont relativement faibles) affecterait les prix de gros dans la mesure où elle évincerait d'autres technologies, dont les coûts marginaux sont plus élevés, du mix énergétique nécessaire pour répondre à la demande dans certaines tranches horaires. Selon la Banque d’Espagne[3], la forte augmentation de la capacité installée en énergie éolienne et solaire a permis de découpler davantage les prix de l’électricité et les prix du gaz que dans les autres pays européens : les prix de gros de l’électricité dans le pays auraient été 40 % plus élevés au 1er semestre 2024 si la production éolienne et solaire était restée aux niveaux de 2019.

La part croissante de la production solaire et éolienne pose toutefois des défis importants pour l’adaptation du réseau électrique et ne supprime pas la dépendance vis-à-vis des centrales au gaz notamment pour maintenir la stabilité du réseau électrique, une situation qui a entraîné une hausse des coûts, surtout depuis que le pays a adopté une approche plus prudente suite à la panne d’électricité d’avril 2025. L'utilisation des centrales à cycle combiné au gaz (CCGT) pour les services de réseau est passée de 7,8 TWh en 2021 à 13,7 TWh en 2024. Le parc espagnol de CCGT joue un rôle bien plus important dans l'équilibrage du réseau que dans la production d'électricité : entre 2021 et 2024, les CCGT n'ont fourni que 25 % de la production d'électricité espagnole, mais 75 % de ses besoins en équilibrage.

Malgré le déploiement important des énergies renouvelables pour la production d’électricité, les énergies fossiles représentent toujours 64 % du mix énergétique (cf. graphique 2), en raison du poids du pétrole (43 %) principalement utilisé dans le secteur des transports. Premier secteur dans la consommation finale d’énergie avec 41 % en 2024, les transports représentent en effet 75 % de la consommation finale totale de produits pétroliers, en lien avec la faible électrification du parc automobile espagnol (0,8 % des véhicules sont électriques, contre 2,2 % dans l’UE). L’industrie représente 14 % de cette consommation finale (principalement dans l’industrie chimique et pétrochimique).

Par ailleurs, si la transition bas-carbone améliore la résilience de l’activité économique face aux chocs de prix mondiaux des énergies fossiles, elle ne supprime pas toute vulnérabilité à ces chocs, selon la façon dont ces derniers influencent la fixation du prix des énergies bas-carbone. Dans un autre document de travail de la Banque d’Espagne[4], les auteurs comparent l’impact d’un doublement temporaire des cours mondiaux des énergies fossiles entre (i) une économie proche de l’Espagne de 2019, avec 74 % d’énergies fossiles dans le mix énergétique, et (ii) une économie espagnole ayant atteint ses objectifs énergétiques pour 2050, i.e. avec 15 % d’énergies fossiles dans le mix énergétique. Dans le second cas, le choc initial de prix des énergies fossiles est atténué et se résorbe plus rapidement : l’impact cumulé actualisé sur le PIB est 65 % plus faible que dans le premier scénario (baisse du PIB de −0,24 % au lieu de −0,30 %). Cependant, la vulnérabilité économique diminue moins rapidement (−65 %) que le poids des énergies fossiles (−80 %), principalement en raison du fonctionnement actuel des marchés de l’énergie : même en cas d’atteinte des objectifs climatiques espagnols, l’importance des prix internationaux des énergies fossiles dans la fixation du prix de l’énergie (fossile comme bas-carbone) serait supérieure à leur poids dans le mix énergétique. Malgré tout, le fonctionnement actuel du marché de l’énergie (merit order) est économiquement efficient car il minimise le coût total de production du système électrique en mobilisant prioritairement les centrales aux coûts variables les plus bas, tout en fixant un prix de marché qui reflète la rareté réelle pour équilibrer l'offre et la demande.

[1] European Electricity Review 2025 | Ember, janvier 2025

[2] Matías Pacce & Isabel Sánchez & Marta Suárez-Varela, 2021. Recent developments in spanish retail electricity prices: the role played by the cost of CO2 emission allowances and higher gas prices, Occasional Papers 2120, Banco de España.

[3] Repositorio Institucional: The impact of renewable energies on wholesale electricity prices, Economic Bulletin 2024/Q3

[4] Green energy transition and vulnerability to external shocks - Working Papers - Banco de España, Document de travail n°2425, août 2025