Flash conjoncture France - Conflit au Moyen-Orient : un impact encore peu perceptible dans les enquêtes de conjoncture

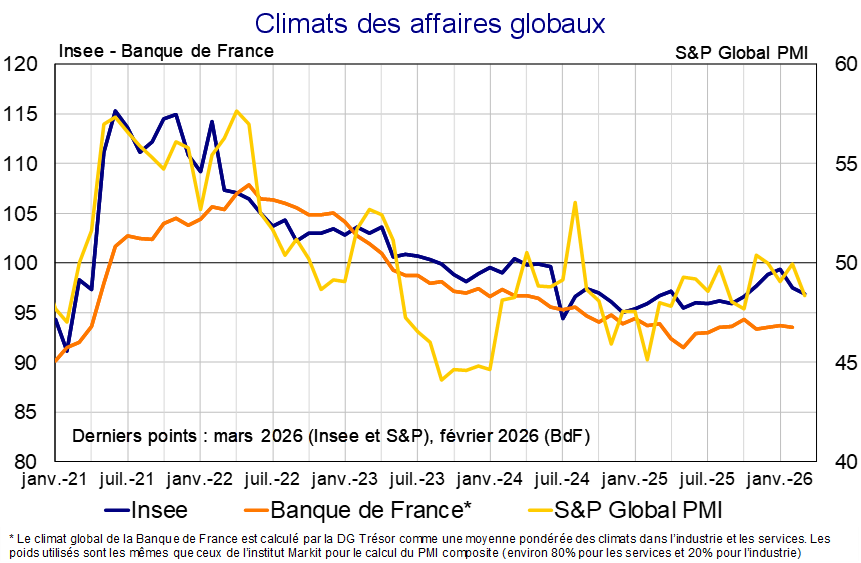

Les premières enquêtes de conjoncture depuis le déclenchement du conflit au Moyen-Orient continuent de refléter une poursuite de la croissance au 1er trimestre en France. Les indicateurs de climat des affaires de la Banque de France à début mars se maintiennent (industrie à 98, services à 93, bâtiment à 94), tout comme l’indicateur synthétique du climat des affaires de l’Insee (à 97). L’indice PMI flash composite de l’activité globale s’est replié (−1,6 pt à 48,3) mais reste supérieur à son seuil empirique d’expansion de l’activité.

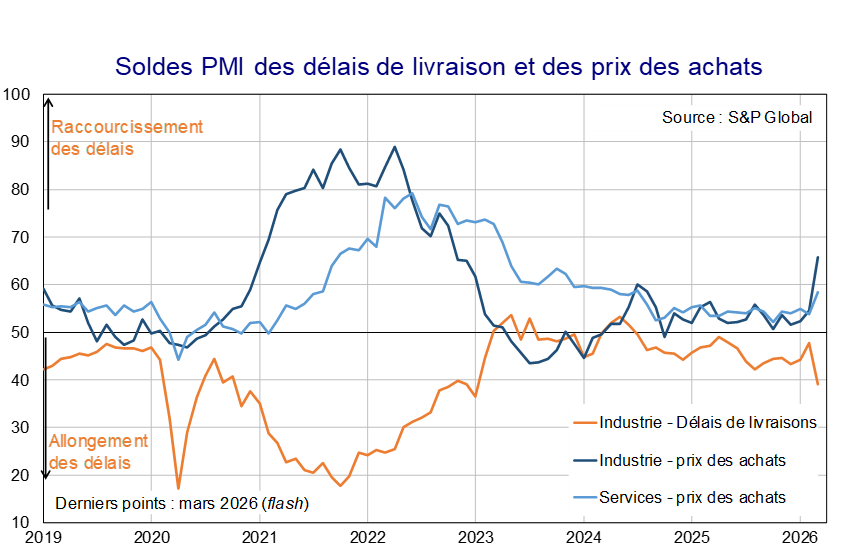

L’indice PMI composite de l’activité globale est une moyenne pondérée du solde d’opinions relatives à l’activité commerciale passée dans les services – qui est aussi l’indice PMI pour les services – et à la production passée dans l’industrie[1]. En mars, ces deux soldes flash ont reculé respectivement à 48,3 (−1,3 pt par rapport à février) et 48,5 (−3,1 pt). En revanche, l’indice PMI pour l’industrie a été quasiment stable, à 50,2 (+0,1 pt). Ce calme apparent masque une réalité plus contrastée : construit à partir de plusieurs soldes d’opinion, l’indice résiste en très grande partie grâce à un allongement des délais de livraison des fournisseurs, dont la contribution à l’indice est positive. Or, si en temps normal de tels retards signalent une demande dynamique, et donc une activité robuste, la situation actuelle rappelle plutôt celle de 2021-2022 où les délais ont traduit des goulots d’étranglement persistants dans les chaînes d’approvisionnement, faussant ainsi le signal conjoncturel.

Ce mois-ci, le solde des délais de livraison des fournisseurs a ainsi plongé à 39,1[2], son niveau le plus bas depuis janvier 2023 ; cette chute de −8,6 pt est même la plus forte diminution depuis la période Covid. Ce solde ferait donc plutôt état de contraintes d’offre pour une majorité des entreprises interrogées, en raison de la guerre et des perturbations des chaînes d’approvisionnement maritimes qu’elle a entraînées.

L’autre conséquence du blocage du détroit d’Ormuz est la hausse des pressions sur les coûts des entreprises. L’enquête PMI souligne que les pressions sur les coûts des entreprises se sont considérablement renforcées en mars, en particulier dans le secteur manufacturier. Le solde relatif aux prix des intrants payés dans l’industrie manufacturière a crû à 65,8 (+11,3 pt), son niveau le plus élevé depuis octobre 2022. Les répondants à l'enquête ont fréquemment mentionné une augmentation des prix du pétrole et des produits dérivés du pétrole, ainsi qu’une hausse des coûts du cuivre, de l’acier inoxydable et de l’aluminium, selon S&P Global. Dans les services (hormis le transport aérien), la diffusion du choc énergétique est plus lente : le solde relatif aux prix des intrants a progressé à 58,5 (+4,6 pt).

En mars, la confiance des ménages recule de 2 pts (à 89), s’éloignant à nouveau de sa moyenne de long terme (100). L’enquête de l’Insee auprès des ménages montre l’envolée des anticipations inflationnistes : le solde des ménages estimant que les prix vont accélérer dans les douze prochains mois bondit de +28 pts (à −1), un niveau bien supérieur à sa moyenne historique (−32). Cette hausse brutale reflète l’impact immédiat du choc sur les perspectives des prix par les ménages. À ce stade, le choc inflationniste n’est toutefois pas comparable à celui de 2022-2023. Notamment, la flambée des prix du gaz avait entrainé une forte hausse des prix de l’électricité en raison des faibles capacités de production nucléaire. Les prix à termes de l’électricité n’ont pour l’instant pas augmenté sensiblement.

[1] Qui n’est qu’une composante de l’indice PMI pour l’industrie ; l’indice PMI composite n’est donc pas une moyenne pondérée entre le PMI industrie et le PMI services.

[2] La moyenne sur longue période étant 43,2.