Flash conjoncture France - Quelle orientation de la croissance française début 2026 au regard des derniers indicateurs conjoncturels ?

À ce stade du 1er trimestre 2026, les données « dures », c’est-à-dire les statistiques observées sur la production, la consommation ou encore le commerce extérieur, sont encore peu nombreuses. Les enquêtes de conjoncture, publiées au fil du mois, fournissent donc les premières indications sur l’orientation de l’économie française. Elles reposent sur des entretiens ou des questionnaires : les sondés se prononcent de manière qualitative sur l’évolution récente et attendue de plusieurs variables (activité, stocks, emploi, nouvelles commandes, etc.). On distingue principalement les enquêtes auprès des entreprises (industrie, services, bâtiment, commerce) et celles auprès des ménages. Les enquêtes se lisent surtout en niveau : lorsqu’un indicateur est au-dessus de sa moyenne de long terme, il signale une croissance de l’activité supérieure à son rythme « normal », autrement dit sa tendance de long terme, tandis qu’un niveau au-dessous indique une conjoncture plus dégradée.

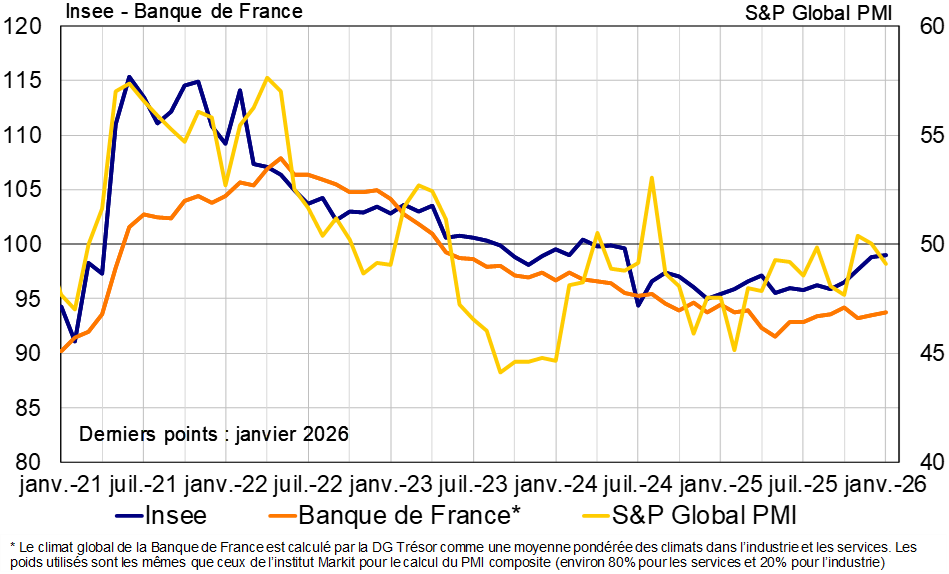

Les principales enquêtes auprès des entreprises, les climats des affaires de l’Insee et de la Banque de France ainsi que le PMI de S&P Global se sont globalement redressées ces derniers mois (voir graphique), tutoyant désormais leur niveau moyen et suggérant ainsi une croissance de l’activité proche de sa tendance au 1er trimestre 2026.

Graphique : climat des affaires globaux

Dans le détail :

- L’indicateur synthétique du climat des affaires de l’Insee est stable (à 99), très proche de sa moyenne de long terme (100). En détail, le climat des affaires augmente de nouveau dans l’industrie (+3 pt à 105 par rapport à décembre, après +4 pt ; au plus haut depuis juillet 2022) et dans le commerce de gros (+2 pt à 100 par rapport à novembre ; au plus haut depuis novembre 2022). Il est stable dans le bâtiment (à 97 par rapport à décembre, après +2 pt) et dans les services (à 98, stable pour le deuxième mois consécutif). Enfin, il se normalise dans le commerce de détail (−5 pt à 99, après +7 pt).

- Le PMI composite est en baisse en janvier (−0,9 pt à 49,1) mais reste nettement supérieur à son seuil empirique d’expansion de l’activité. Le PMI manufacturier progresse à 51,2 en janvier, après 50,7 en décembre, suggérant une expansion de l’activité industrielle. À l’inverse, le PMI des services recule à 48,4, contre 50,1 précédemment. Si les dynamiques récentes sont hétérogènes entre l’industrie et les services, l’ensemble pointe vers une activité en expansion au 1er trimestre 2026.

- Enfin, le climat dans l’industrie de la Banque de France augmente à 98 (après 97), se rapprochant de sa moyenne de long terme (100). Le climat des affaires dans le bâtiment augmente aussi à 93 (après 92), tandis qu’il se stabilise à 93 dans les services.

La Banque de France estime que le PIB pourrait progresser au 1er trimestre de l’ordre de +0,2 % à +0,3 %, après +0,2 % au 4e trimestre. L’Insee, dans sa Note de conjoncture publiée le 17 décembre, soit avant la publication de la première estimation du PIB du 4e trimestre, prévoyait une hausse de +0,3 %.