Trésor-Eco

Trésor-Éco n° 220 - Vers une accélération des salaires au Japon ?

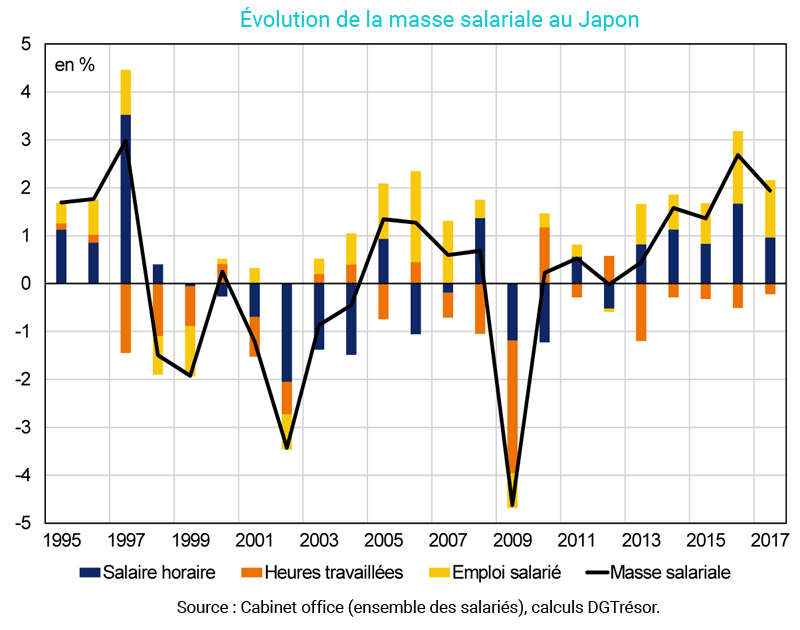

Après la crise économique de 1997, handicapées par un niveau d'endettement élevé, les entreprises japonaises ont cherché pour se désendetter à réduire leurs coûts salariaux aussi bien par des ajustements de l'emploi que par une modération salariale.

Après la crise économique de 1997, handicapées par un niveau d'endettement élevé, les entreprises japonaises ont cherché pour se désendetter à réduire leurs coûts salariaux aussi bien par des ajustements de l'emploi que par une modération salariale. Le taux de chômage japonais, qui était resté inférieur à 3,5 % jusqu'en 1997, a alors connu une nette augmentation, et atteint son plus haut historique en juin 2002 à 5,5 %. Le salaire moyen par tête a lui diminué de –0,7 % par an en moyenne entre 1998 et 2013, contribuant à maintenir le Japon dans une situation de déflation au cours des années 2000.

Le développement des formes plus flexibles d'emplois (CDD, temps partiels…) a contribué à la modération salariale : ces emplois sont généralement moins bien rémunérés, ce qui pèse donc sur le salaire moyen par tête. La rémunération des salariés à temps plein s'est aussi inscrite en baisse, en particulier sa part variable, mais également, dans un second temps, sa part fixe.

L'absence jusqu'en 2012 d'une cible explicite d'inflation dans la conduite de la politique monétaire japonaise permettant d'ancrer les anticipations a participé au ralentissement des salaires en accordant une place centrale à l'inflation passée dans les négociations salariales. Ainsi, entre 2002 et 2013, les négociations ont conduit, en moyenne, à une baisse de la part fixe des salaires des employés à temps plein.

La mise en place d'une politique économique résolument accommodante par le gouvernement Abe après son arrivée au pouvoir fin 2012 marque une première inflexion, avec le retour à une croissance positive des salaires horaires depuis 2013 et des salaires moyens par tête depuis 2014. Néanmoins, la dynamique des salaires depuis 2013 n'a manifestement pas suffit à redresser suffisamment l'inflation pour que celle-ci satisfasse l'objectif d'inflation de la Banque centrale de 2 %, instauré en 2013.

Les salaires pourraient cependant accélérer encore d'ici 2020 du fait d'une situation conjoncturelle qui s'améliore, de tensions importantes sur le marché du travail, accentuées par une démographie déclinante, et de mesures de soutien aux salaires. Cette accélération des salaires pourrait alors soutenir l'inflation.