Flash conjoncture France - L’investissement en construction : un mauvais départ en 2026, mais des signaux d’amélioration

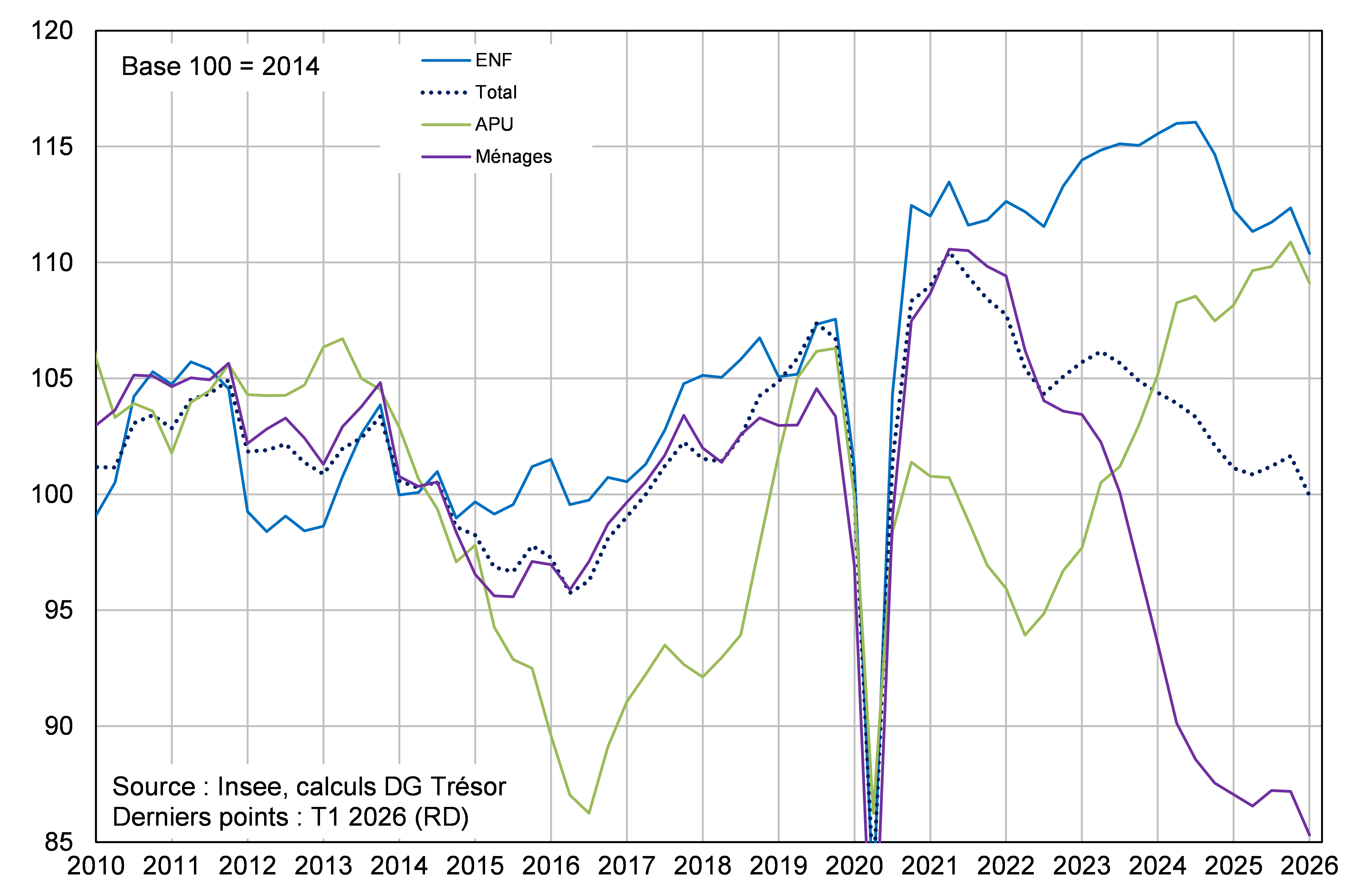

Le recul de l’activité dans la construction a fortement pesé sur le PIB au 1er trimestre 2026. La valeur ajoutée de la branche a diminué de −1,5 % (après +0,3 %), alors que la construction représente environ 5 % du PIB. Ce repli se retrouve dans l’investissement en construction, qui a baissé de −1,7 %, après +0,4 % (cf. Graphique 1), aussi bien pour les ménages (−2,2 %, après +0,0 % ; 35 % de l’investissement total en construction), pour les entreprises (−1,8 %, après +0,6 % ; 34 %) que pour les administrations publiques (−1,6 % après +1,0 % ; 26 %). L’acquis de croissance pour 2026 de l’investissement total en construction s’établit à −1,3 % (après −2,2 % en 2025).

Graphique 1 : Investissement dans la construction par secteur institutionnel ; base 100 en 2014

Le recul du 1er trimestre pourrait être en partie compensé au cours des prochains trimestres :

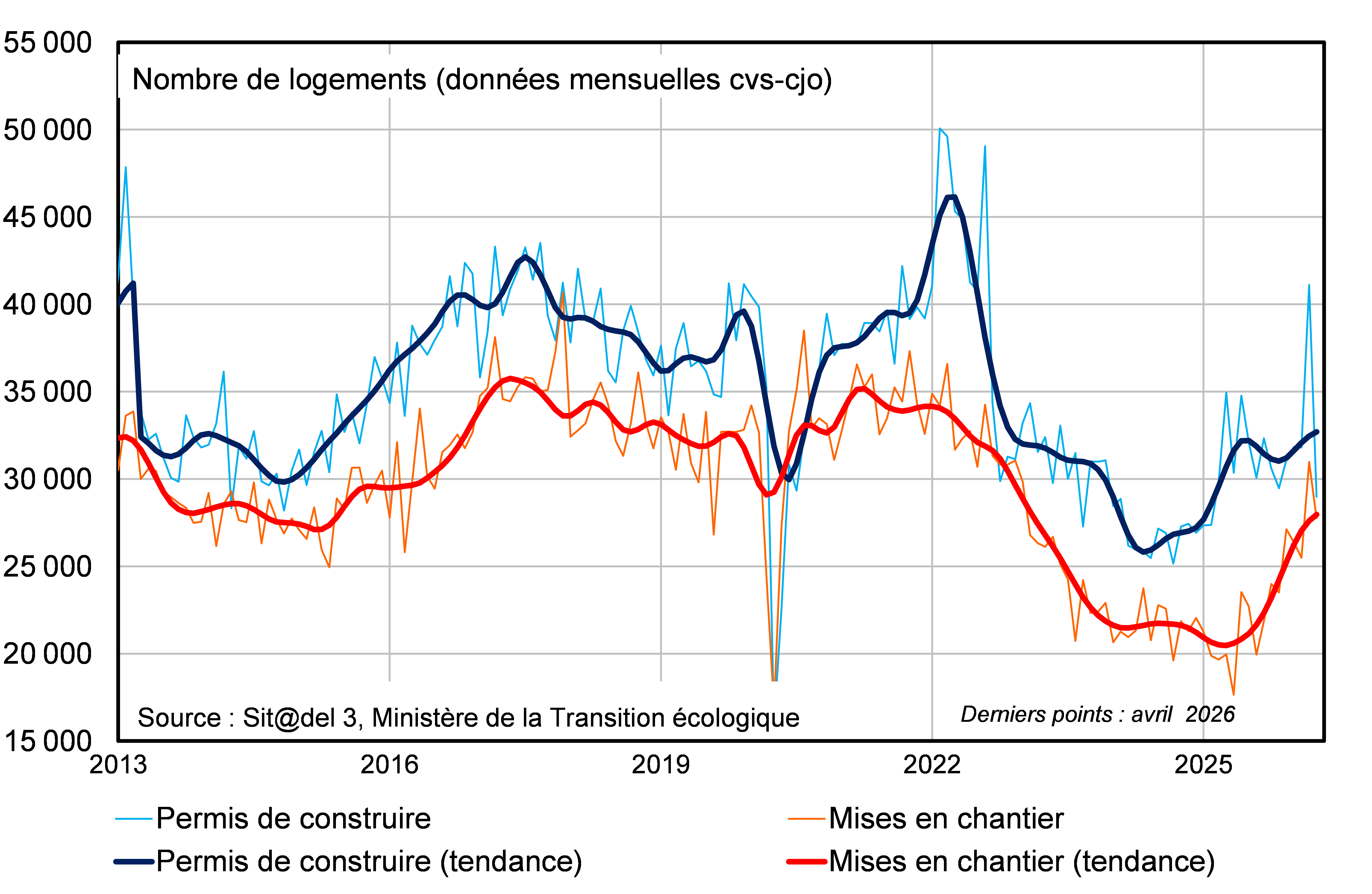

- Concernant les ménages, la réouverture du guichet MaPrimeRénov le 23 février 2026 devrait contribuer à soutenir l’activité d’entretien-amélioration au cours des prochains mois, une partie des travaux de rénovation ayant pu être différée dans l’attente du redéploiement de l’aide. L’indice de chiffre d’affaires dans l’entretien amélioration s’est d’ailleurs redressé en mars à +0,5 %, après–1,2 % en janvier et –0,5 % en février. Par ailleurs, les mises en chantier restent orientées positivement dans le résidentiel (cf. Graphique 2), avec un acquis de croissance de +0,6 % pour le 2e trimestre à fin avril, après +11,0 % au 1er trimestre. Surtout, les fortes hausses enregistrées tout au long de 2025 devraient progressivement se traduire dans l’investissement en construction des ménages, compte tenu des délais entre le démarrage des chantiers et l’activité effectivement réalisée. Enfin, le dispositif Jeanbrun pourrait progressivement soutenir l’investissement dans le logement neuf, en recréant une incitation fiscale à l’investissement locatif privé dans les immeubles collectifs.

Graphique 2 : Permis de construire et mises en chantier dans le résidentiel

- Du côté des entreprises, l’investissement en construction devrait être soutenu par l’amélioration des mises en chantier, qui progressent depuis mi-2024, notamment pour les surfaces commerciales. L’acquis de croissance des mises en chantier dans le non-résidentiel s’élève à +5,9 %, après −2,9 % au 1er trimestre.

- Enfin, l’investissement en construction des administrations publiques devrait continuer d’être freiné par le recul des travaux publics en lien avec le cycle électoral.

Les données d’enquêtes de juin ne signalent toutefois pas encore de reprise franche à ce stade. Le climat des affaires de l’Insee dans le bâtiment reste sous sa moyenne de long terme en juin (à 96, après 97 en mai ; moyenne de 100), avec le solde relatif à l’activité prévue qui reste également sous sa moyenne, malgré un léger redressement. L’enquête Banque de France à début juin va dans le même sens : après un léger recul de l’activité en mai dans le bâtiment, les chefs d’entreprise anticipent une stabilisation en juin. Ces enquêtes suggèrent ainsi que l’amélioration récente des mises en chantier ne s’est pas encore pleinement diffusée à l’activité courante, mais pourrait soutenir progressivement le secteur au cours des prochains trimestres.