Flash conjoncture France - Industrie automobile : un léger mieux en avril

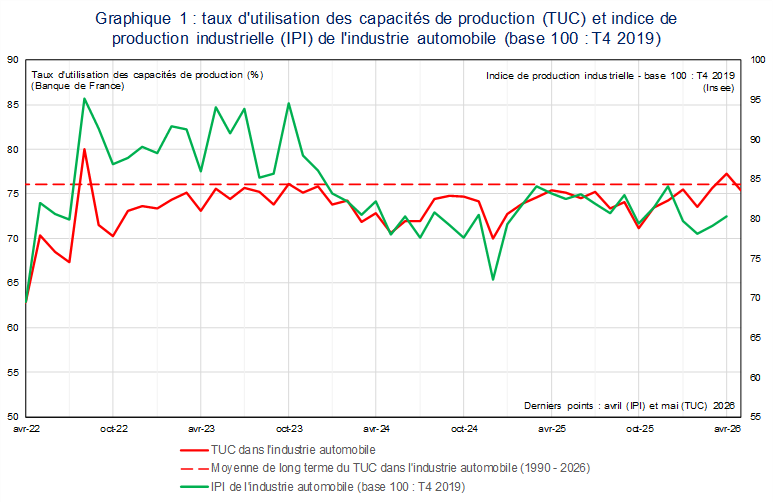

L’activité dans l’industrie automobile s’était contractée au 1er trimestre 2026. Au 1er trimestre 2026, l’indice de production industrielle (IPI) automobile avait reculé de −3,2 %, après −0,3 % au 4e trimestre 2025. L’automobile reste ainsi l’une des branches les plus en difficulté de l’industrie manufacturière française, à rebours notamment de l’aéronautique (+1,8 % au 1er trimestre, après +0,7 %) et des secteurs liés à la défense, qui continuent de bénéficier de carnets de commandes fournis. Au 1er trimestre 2026, l’IPI de l’industrie automobile restait inférieur de −19,7 % à son niveau du 4e trimestre 2019 (cf. graphique 1).

Le début du 2e trimestre a toutefois été mieux orienté. L’IPI automobile a progressé de +1,5 % en avril (après +1,2 % en mars), portant l’acquis à +1,7 % pour le 2e trimestre[1]. Dans le même temps, le taux d’utilisation des capacités de production (TUC) de l’industrie automobile a atteint 77,3 % en avril, au-dessus de sa moyenne historique (76 % ; cf. graphique 1), avant de se replier en mai (75,4 %). Ce repli est cohérent avec la dégradation des enquêtes de conjoncture de mai dans l’automobile, qui signalent un ralentissement de l’activité.

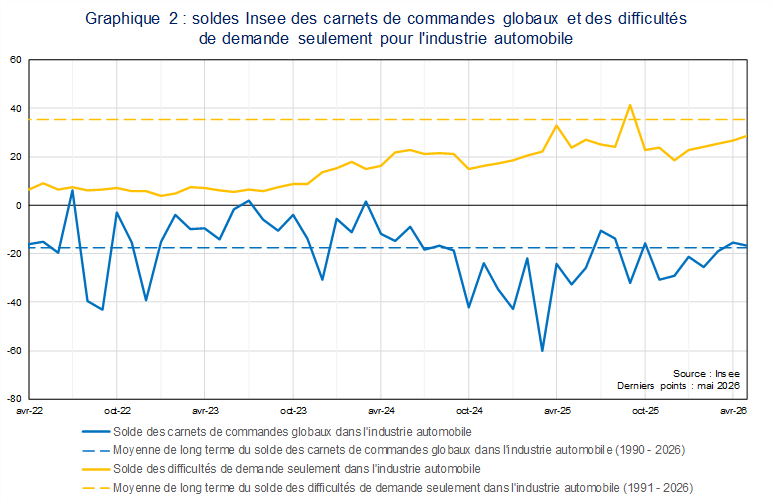

Les enquêtes de conjoncture suggèrent en effet un diagnostic mixte pour l’industrie automobile, entre demande fragile et contraintes d’offre persistantes. Le solde du climat des affaires de l’Insee relatif aux carnets de commandes globaux s’est amélioré, dépassant même légèrement sa moyenne ces derniers mois (cf. graphique 2). À l’inverse, le solde sur les difficultés de demande, qui progresse tendanciellement depuis fin 2023, reste encore inférieur à sa moyenne de long terme. Par ailleurs, dans l’enquête de la Banque de France à début juin, les entreprises de l’industrie automobile rapportent des coûts d’intrants élevés et des difficultés d’approvisionnement persistantes.

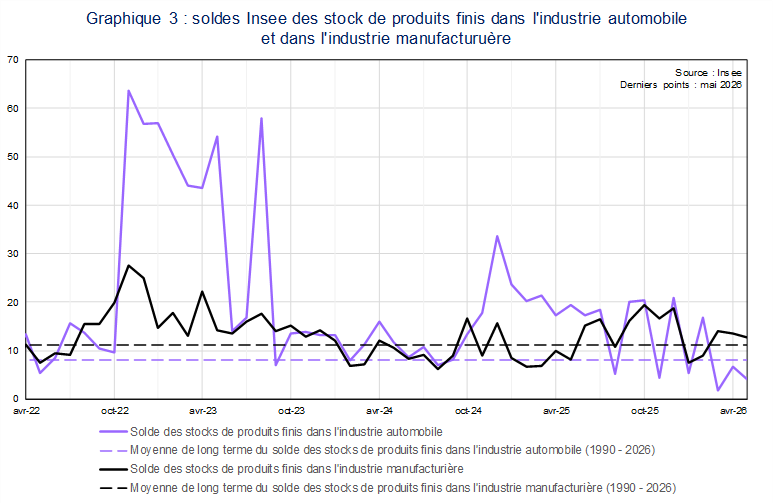

Les stocks ne signalent toutefois pas d’accumulation généralisée d’invendus. Le solde de l’enquête Insee relatif aux stocks de produits finis s’établit à des niveaux inférieurs à sa moyenne de long terme depuis plusieurs mois (cf. graphique 3). Cela signifie que les industriels de l’automobile jugent le plus souvent que leurs niveaux de stocks ne sont pas supérieurs à la normale. Cette situation contraste avec celle observée dans l’industrie manufacturière dans son ensemble, où les stocks demeurent au-dessus de leurs niveaux historiques selon les enquêtes.

[1] L’acquis de croissance à fin avril correspond à la croissance qui serait observée au 2e trimestre si la production restait, en mai et en juin, au niveau atteint en avril.