Flash conjoncture France - Enquêtes de conjoncture au printemps : le conflit au Moyen-Orient pèse surtout sur la demande, tandis que l’industrie résiste

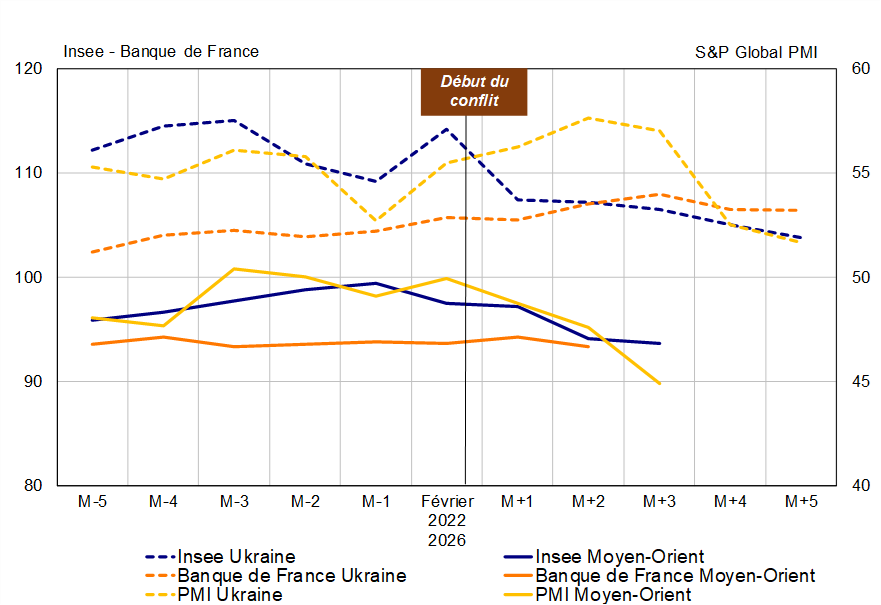

Au 1er trimestre, les enquêtes n’avaient pas permis d’anticiper le fléchissement du PIB (−0,1 %). Les principaux indicateurs disponibles jusqu’en mars restaient encore peu dégradés : l’indicateur synthétique du climat des affaires de l’Insee se situait proche de sa moyenne de long terme (100), les indices PMI, de leur seuil d’expansion théorique (50) et les enquêtes de la Banque de France n'envoyaient pas davantage de signal d'inflexion. Surtout, ce repli ne doit guère au conflit au Moyen-Orient, déclenché seulement fin février : ce dernier ne concerne donc que les cinq dernières semaines du trimestre.

Une situation comparable s’était produite en 2022. Les indicateurs conjoncturels évoluaient à un niveau élevé (cf. graphique 1), dans un contexte de reprise postpandémie, mais le PIB avait stagné au 1er trimestre (+0,0 %), avec le déclenchement d’un conflit fin février (invasion de l’Ukraine en 2022 et guerre au Moyen-Orient en 2026). Dans les deux cas, les signaux conjoncturels à la fin du trimestre ont pu être brouillés par un choc d’incertitude, qui joue dans deux sens : il conduit les ménages et les entreprises à reporter ou annuler leurs dépenses de consommation et d’investissement, mais il peut aussi, par crainte d’une résurgence de l’inflation ou de tensions d’approvisionnement, inciter à anticiper certains achats ou commandes, dopant temporairement l’activité. Ces forces opposées rendent les enquêtes moins lisibles et diffèrent l'essentiel de l'impact macroéconomique.

Graphique 1 : comparaison de l’impact des conflits en Ukraine (2022) et au Moyen-Orient (2026) sur les indices synthétiques des enquêtes de conjoncture[1]

Ce printemps, les enquêtes indiquent désormais une activité qui devrait évoluer au ralenti au 2e trimestre. Le signal synthétique se dégrade dans les enquêtes : le PMI composite a reculé en avril (−1,2 pt), puis en mai (−2,7 pt, à 44,9), s’établissant ainsi au seuil empirique de contraction estimé à 45[2]. L’indicateur synthétique du climat des affaires de l’Insee s’est replié en avril (−3 pt, à 94) avant d’être stable en mai.

Dans ces deux enquêtes, la dégradation se concentre sur les secteurs les plus directement liés à la consommation des ménages. Côté PMI, elle vient surtout des services, dont le PMI a poursuivi sa baisse en mai (−2,2 pt à 44,3, après −2,3 pt en avril). Côté Insee, le repli est le marqué dans le commerce de détail (−6 pt en avril, puis −5 pt en mai, à 89) et les services (−2 pt, puis −1 pt, à 93). Cette orientation est cohérente avec la dégradation de la confiance des ménages (−5 pt, puis −2 pt, à 82).

L’industrie manufacturière fait, à l’inverse, figure d’exception. Le PMI industrie s’était bien porté en avril (+2,8 pt), avant un repli en mai (−3,1 pt à 49,7), tandis que le climat des affaires de l’Insee s’est amélioré dans l’industrie (+1 pt en avril, puis +2 pt en mai, à 102), grâce au solde d’opinion relatif à la production passée, qui a bondi au printemps (de −2 en mars à +14 en mai, contre une moyenne historique de 4). L’indice de production industrielle (IPI) confirme ce redressement : la production manufacturière est en hausse depuis le début du conflit au Moyen-Orient (+1,3 % en mars, puis +0,4 % en avril). Cette amélioration pourrait provenir de phénomènes d’anticipations de commandes et de constitution de stocks de sécurité pour se prémunir de hausses de prix futures et d’éventuelles pénuries. Le solde d’opinion relatif aux perspectives générales dans l’enquête Insee est d’ailleurs en recul dans l’industrie (de −6 en février à −17 en mai, contre une moyenne historique de −8), comme dans les autres secteurs.

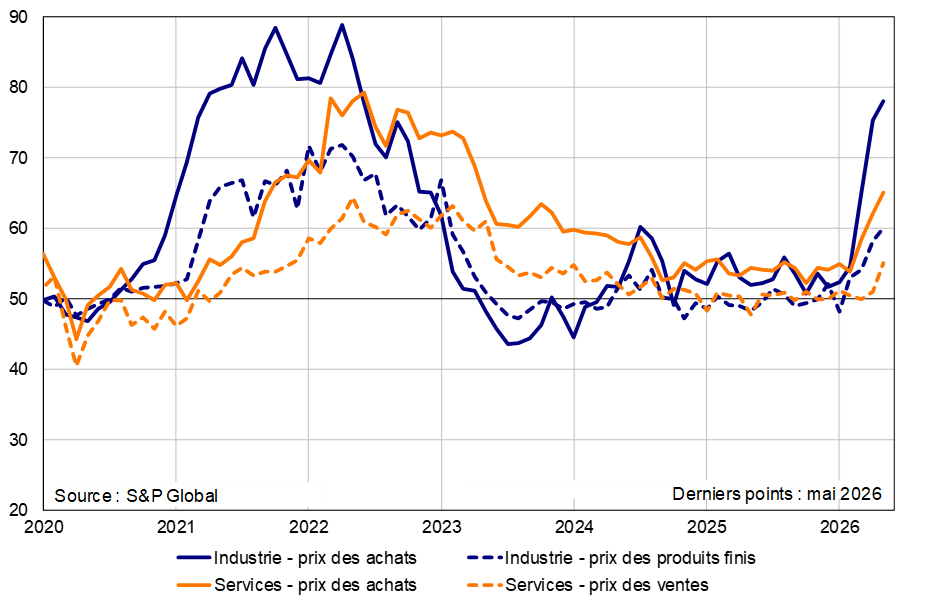

L’autre conséquence de la guerre au Moyen-Orient est un renchérissement des biens énergétiques qui se diffuse progressivement au sein de l’économie. L’enquête PMI souligne ainsi que les pressions sur les coûts des entreprises se sont fortement renforcées au printemps, en particulier dans le secteur manufacturier (cf. graphique 2). Le solde relatif aux prix des intrants payés dans l’industrie manufacturière s’élève à 78,0 en mai (+23,5 pt depuis février), au plus haut depuis mai 2022, indiquant qu’une large majorité d’industriels voit le prix de leurs consommations intermédiaires augmenter.

Toutefois, les enquêtes montrent un report encore limité sur les prix de vente à ce stade. Dans l’industrie, le solde PMI relatif aux prix de vente n’atteint que 60,0 en mai (+7 pt depuis février). Ce phénomène est similaire dans les services, bien que moins touchés directement par les hausses de prix. Les entreprises n’ont donc pas immédiatement répercuté la hausse des intrants et en ont absorbé une partie en comprimant leurs marges. Le taux de marge des sociétés non financières s’est déjà replié au 1er trimestre, à 31,7 % (−0,8 pt par rapport au T4 2025), pour des raisons toutefois en partie antérieures au choc de coûts.

Graphique 2 : soldes PMI relatifs aux prix dans l'industrie et les services

[1] Le climat global de la Banque de France est calculé par la DG Trésor comme une moyenne pondérée des climats dans l’industrie et les services. Les poids utilisés sont les mêmes que ceux de l’institut Markit pour le calcul du PMI composite (80 % pour les services et 20 % pour l’industrie).

[2] Si le seuil de 50 est traditionnellement interprété comme le seuil théorique d’expansion de l’activité, en France, ce niveau est en réalité corrélé avec une évolution du PIB de l’ordre de +0,2 % par trimestre et le point de bascule se situerait plutôt autour d’un PMI composite à 45 (voir « Guide pratique des enquêtes de conjonctures & protocole de prévision en temps réel », Documents de travail n°2023/2, octobre 2023).