Flash conjoncture France - L’industrie progresse au 1er trimestre, portée par les matériels de transport malgré le recul de l’énergie

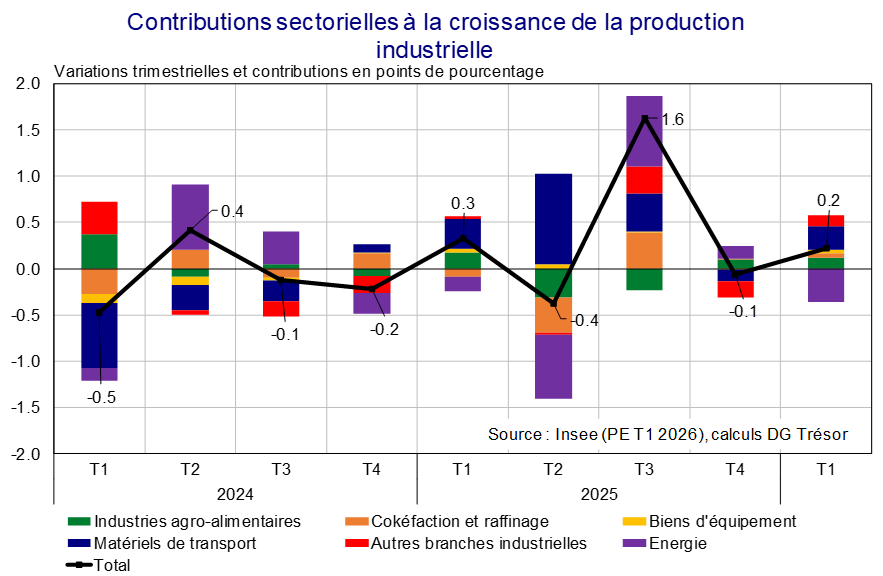

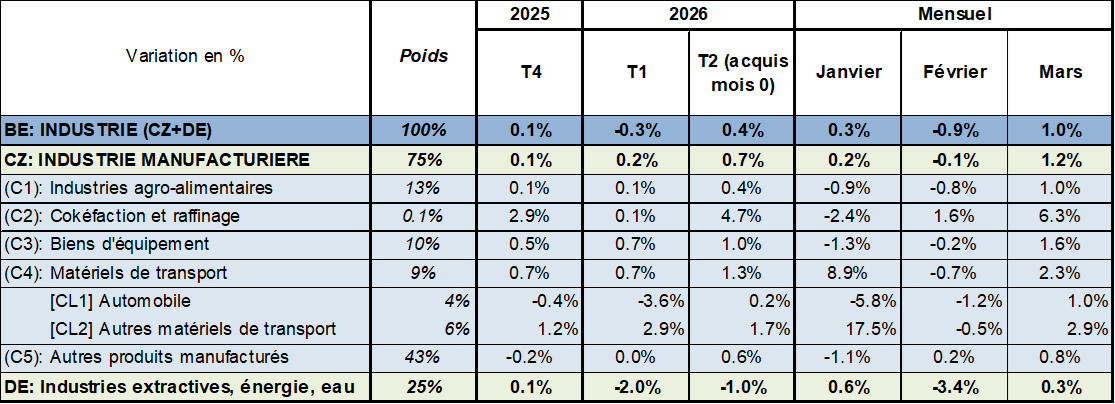

Au 1er trimestre 2026, la production des branches industrielles au sens de la comptabilité nationale a progressé de +0,2 %, après −0,1 % au 4e trimestre 2025 (cf. graphique). Ce rebond a principalement reposé sur les branches manufacturières (+0,7 %, après −0,3 %), tandis que la production d’énergie, eau et déchets a nettement reculé (−1,8 %, après +0,7 %), dans un contexte de températures particulièrement douces ayant pesé sur la demande énergétique. Au sein de l’industrie manufacturière, la progression a surtout été portée par les matériels de transport (+1,5 %, après −0,7 %) ainsi que, dans une moindre mesure, par les biens d’équipement (+0,5 %, après −0,2 %) et l’agroalimentaire (+0,7 %, après +0,6 %). Les autres branches industrielles ont progressé plus modérément (+0,3 %, après −0,5 %). L’activité industrielle est ainsi restée bien orientée en début d’année, portée par une progression assez diffuse des branches manufacturières, qui a plus que contrebalancé le repli de la production d’énergie.

La hausse des matériels de transport recouvre des dynamiques très contrastées : l’aéronautique reste bien orientée, tandis que l’automobile continue de reculer. Les données de l’indice de production industrielle [1] (IPI – cf. tableau) montrent que la progression observée dans les comptes nationaux au 1er trimestre a été principalement portée par la branche des autres matériels de transport, constituée principalement par l’aéronautique, dont la production a progressé de +2,9 %, après +1,2 % au 4e trimestre. Cette bonne orientation reflète notamment des carnets de commandes toujours élevés et la poursuite de la montée en cadence des usines Airbus. À l’inverse, la branche automobile a reculé de −3,6 %, après −0,4 %, dans un contexte de demande peu dynamique.

L’industrie aborde le 2e trimestre avec un acquis favorable, mais les enquêtes de mai envoient des signaux contrastés après un bon mois d’avril. À fin mars, l’acquis de croissance de la production industrielle pour le 2e trimestre (cf. tableau) atteint +0,4 %, porté par l’industrie manufacturière (+0,7 %), malgré un acquis négatif pour la production d’énergie (−1,0 %). Ce dernier pourrait toutefois se redresser au cours du trimestre, la disponibilité nucléaire restant élevée en avril (70,5 %) malgré le début des arrêts pour maintenance, tandis que les exportations d’électricité demeurent particulièrement soutenues. Les enquêtes de conjoncture livrent un signal plus contrasté pour les mois suivants. L’industrie était bien orientée en avril, en partie grâce à des commandes anticipées et à la constitution de stocks de sécurité, mais le PMI manufacturier flash s’est nettement replié en mai (−3,9 pt à 48,9, après +2,8 pt en avril), dans un contexte de hausse des coûts énergétiques liées au conflit au Moyen-Orient. Les enquêtes de l’Insee envoient un signal plus favorable : le climat des affaires dans l’industrie a continué de progresser en mai (+2 pt à 102), au-dessus de sa moyenne de long terme, porté notamment par l’amélioration des soldes de production passée. Selon la Banque de France, la production industrielle serait en particulier restée bien orientée dans les secteurs liés à la défense (aéronautique, équipements électriques et produits informatiques, électroniques et optiques).

[1] Le détail de la production par sous-secteur des « matériels de transport » n’est pas disponible au sens de la comptabilité nationale.