Flash conjoncture France - Consommation de gaz dans l’industrie manufacturière au 1er trimestre 2026

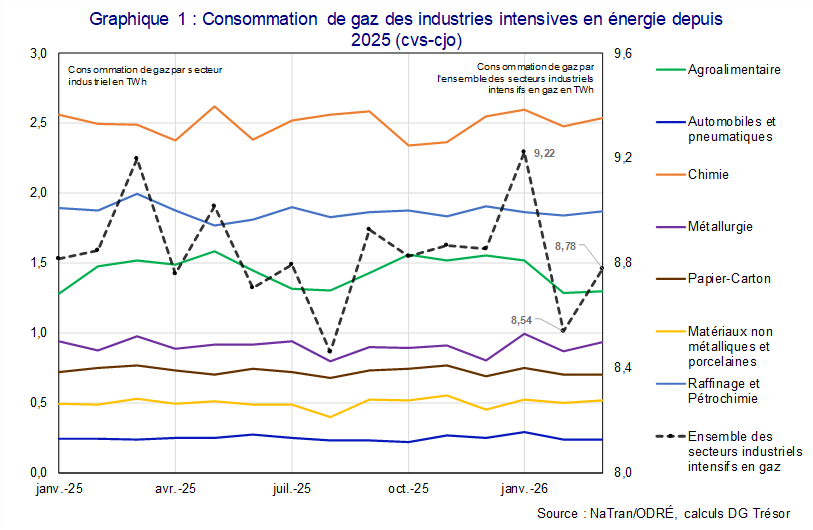

La consommation de gaz des secteurs énergo-intensifs de l’industrie manufacturière, corrigée des variations saisonnières et des effets de jours ouvrables (cvs-cjo)[1], présente un profil heurté au 1er trimestre 2026 (cf. graphique 1), avec une hausse en janvier (+4,2 % par rapport au mois précédent), suivie d’un net recul en février (−7,4 %) puis d’une légère progression en mars (+2,8 %). Sur l’ensemble du trimestre, la consommation est stable (−0,0 %, après +1,4 % au 4e trimestre 2025). Le conflit récent au Moyen-Orient ne semble pas, à ce stade, avoir pesé sur la consommation de gaz des industriels, dont les évolutions s’expliquent plutôt par des ajustements rapides d’intrants, liés notamment aux conditions de fonctionnement des installations, aux arrêts techniques et aux conditions climatiques particulières, avec un mois de février très doux ayant pesé sur les besoins en gaz pour le chauffage des locaux industriels.

Dans les secteurs industriels relativement plus intensifs en gaz (chimie, métallurgie, raffinage-pétrochimie), ces mouvements se retrouvent avec des amplitudes marquées. Après un mois de janvier plutôt dynamique (chimie : +1,8 % ; métallurgie : +24,0 % ; raffinage-pétrochimie : −2,4 %), la consommation recule nettement en février (chimie : −4,6 % ; métallurgie : −12,5 % ; raffinage-pétrochimie : −1,2 %), avant de rebondir en mars (chimie : +2,6 % ; métallurgie : +7,7 % ; raffinage-pétrochimie : +1,6 %). Ces évolutions tiennent au fonctionnement des installations dans ces secteurs intensifs en énergie, qui doivent être maintenues en température et peuvent conduire à ajuster rapidement la consommation de gaz.

Dans les secteurs industriels relativement moins intensifs en gaz, les dynamiques apparaissent moins homogènes. Dans les matériaux (non-métalliques et porcelaines), le papier-carton et l’agroalimentaire, l’évolution de la consommation est contrastée en janvier (respectivement +15,6 %, +8,7 % et −2,2 %), chute en février (−4,1 %, −6,5 % et −15,4 %) puis rebondit en mars (+3,6 %, +0,4 % et +1,0 %). Dans l’automobile, la consommation fluctue fortement (+16,2 %, −18,2 %, puis −0,7 %). Ces variations reflètent notamment des effets de composition, des ajustements d’intrants et des contraintes propres aux processus productifs, dans des secteurs où le gaz occupe une place plus limitée.

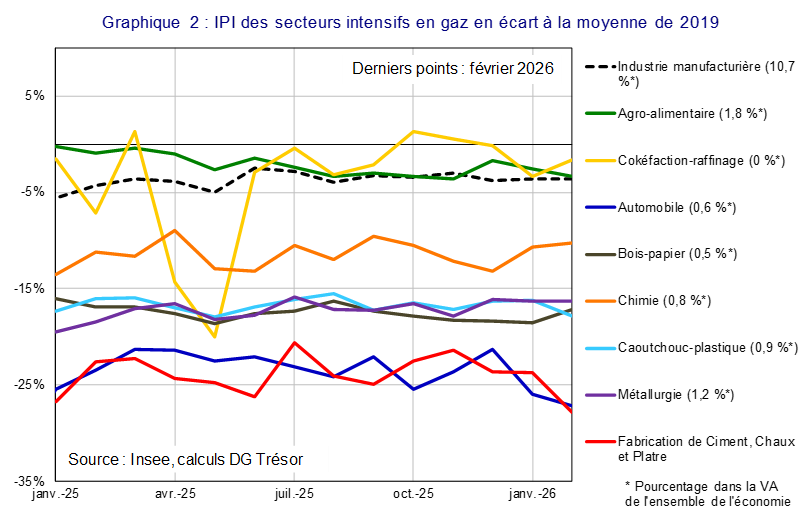

L’indice de production industrielle (IPI) manufacturier (cvs-cjo) confirme une dynamique peu soutenue en début d’année, avec une hausse limitée en janvier (+0,2 %) suivie d’une stabilité en février (+0,0 %), portant l’acquis de croissance du trimestre à −0,2 % à fin février. Les évolutions restent contrastées selon les secteurs (cf. graphique 2) : la production progresse dans la chimie (+2,9 % en janvier puis +0,5 % en février), est stable dans la métallurgie (−0,3 % puis +0,0 %) et rebondit partiellement dans le raffinage après un recul en janvier (−3,1 % puis +1,8 %). À l’inverse, elle se dégrade dans les branches des matériaux (−5,5 % dans le ciment, chaux et plâtre en février après −0,1 % en janvier et −2,0 % dans le caoutchouc-plastique en février après +0,1 % en janvier) ainsi que dans l’automobile (−1,6 % après −5,9 %). La baisse de la consommation de gaz en février ne s’accompagne pas d’un recul généralisé de la production à court terme. Ce décalage suggère que les fluctuations de consommation de gaz tiennent à la fois aux conditions climatiques et à des ajustements opérationnels propres aux processus industriels, tandis que les volumes produits évoluent plus graduellement[2].

La fin du trimestre est aussi marquée par un contexte géopolitique dégradé. Selon l’enquête mensuelle de conjoncture de la Banque de France à début avril, le conflit au Moyen-Orient accroît l’incertitude et génère des tensions sur les prix de l’énergie, les coûts de transport et les conditions d’approvisionnement. Les entreprises signalent en particulier des difficultés sur certains intrants dérivés du pétrole, notamment dans la chimie et les secteurs industriels les plus exposés. Malgré ces tensions, l’activité industrielle résiste à ce stade selon les enquêtes dans l’industrie dont les climats restent proches de leur moyenne de long terme (le PMI se stabilise autour de 50 en mars ; le climat des affaires de l’Insee recule de 3 points à 99 ; l’indicateur de la Banque de France progresse d’un point à 99). Dans ce contexte, les ajustements de consommation de gaz peuvent être rapides, notamment dans les secteurs intensifs, sans que cela ne se traduise immédiatement dans les niveaux d’activité.

[1] Source : NaTran/ODRÉ, données brutes de consommation mensuelle de gaz naturel des clients industriels. Correction cvs-cjo DG Trésor.

[2] L’IPI mesure l’évolution en volume de la production industrielle à partir d’enquêtes mensuelles auprès des entreprises. Il s’appuie sur des indicateurs de production (quantités produites ou données d’activité déflatées) et non sur les consommations intermédiaires comme l’énergie. Il est construit comme un indice agrégé de séries représentatives des branches industrielles, pondérées en fonction de leur valeur ajoutée.