Flash conjoncture France - Production industrielle : une reprise modérée, mais exposée à un aléa baissier

La production industrielle reste orientée à la hausse début 2026. Après une stabilisation au 4e trimestre 2025 (+0,0 %), elle progresse en janvier (+0,5 %), portant l’acquis au 1er trimestre à +0,2 %. Le taux d’utilisation des capacités demeure sensiblement inférieur à sa moyenne de long terme (76,5 % contre 77,1 %), confirmant l’absence de réelles tensions sur l’appareil productif.

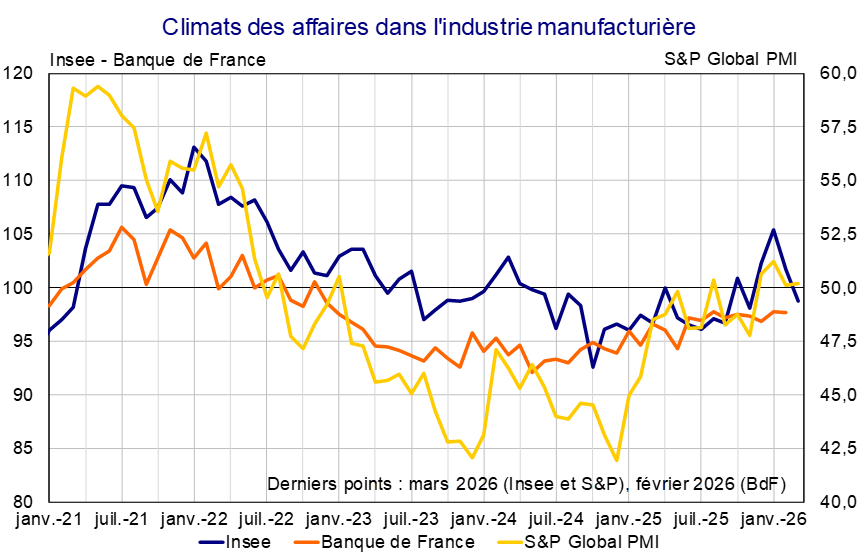

Dans ce contexte, les enquêtes de conjoncture signalent une activité proche de sa moyenne (cf. graphique). Le climat des affaires dans l’industrie recule en mars (−3 pt à 99), après son fort rebond les mois précédents, mais reste très proche de sa moyenne de long terme. À l'inverse, le PMI manufacturier progresse légèrement en mars (+0,1 pt à 50,2) et reste au-dessus de son seuil d’expansion théorique[1]. Les enquêtes sont cohérentes avec une poursuite de la croissance de l’activité industrielle au 1er trimestre, en ligne avec la prévision de croissance de la valeur ajoutée dans l’industrie manufacturière de la Banque de France (+0,5 % pour le 1er trimestre).

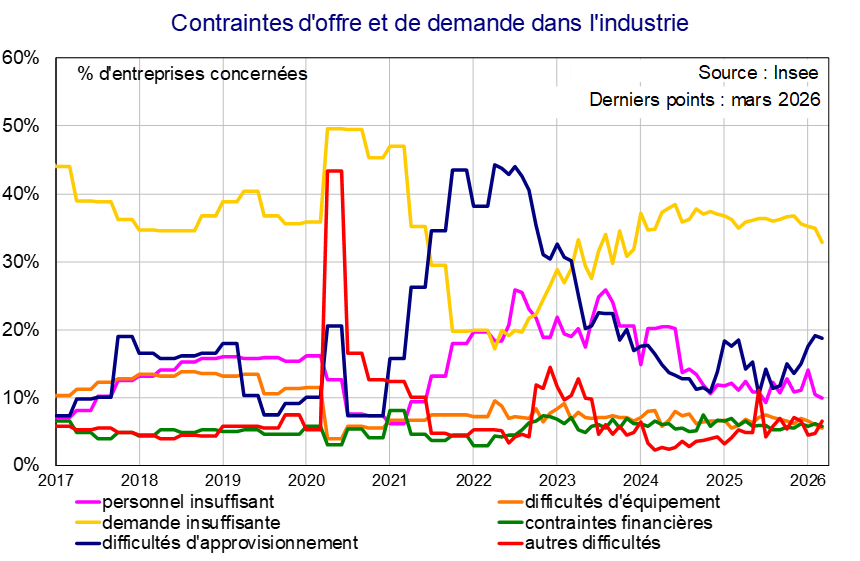

La situation reste contrastée selon les branches en début d’année : l’activité est soutenue dans les secteurs technologiques (machines et équipements, électronique, équipements électriques) ainsi que dans l’aéronautique. À l’inverse, elle demeure faible dans l’automobile, la pharmacie et la métallurgie, pénalisées par une demande insuffisante et des difficultés ponctuelles d’approvisionnement. Ces dernières concernent environ 9 % des entreprises en février selon l’enquête mensuelle de conjoncture de la Banque de France, en légère hausse par rapport à janvier (7 % des entreprises concernées) mais sans signal de dégradation durable. Les conditions de production restent ainsi proches de la normale en début d’année.

Les perspectives restent correctement orientées. Les chefs d’entreprise anticipent une production stable en mars, avec un solde d’opinion de la Banque de France à +5, comme le mois précédent, et un rebond attendu dans l’automobile. Dans le même temps, l’incertitude se redresse nettement à la fin du mois de février, en lien avec le déclenchement du conflit au Moyen-Orient. Les entreprises évoquent des risques de hausse des prix de l’énergie et de perturbations des chaînes logistiques, ce qui conduit la Banque de France et l’Insee[2] à souligner un aléa baissier sur l’activité.

[1] En outre, le niveau du PMI composite de la France est à relativiser : si le seuil de 50 est traditionnellement décrit comme le point de bascule de la croissance française en terrain négatif, celui-ci se situerait en réalité plutôt autour d'un PMI composite à 45.

[2] Dans sa nouvelle note de conjoncture, « Inflation ravivée, croissance fragilisée », publiée le 24 mars.