Flash Conjoncture Pays avancés - Aux États-Unis, un impact modéré des droits de douane sur les prix à la consommation

En 2025, les États-Unis ont augmenté leurs droits de douane à un niveau historiquement élevé, ciblant un vaste nombre de pays-partenaires et de secteurs. Le taux payé par les importateurs américains (montant des droits perçus par les douanes américaines rapporté au total des importations) est passé de 2 % en décembre 2024 à 9 % en décembre 2025, après avoir culminé à 11 % en septembre et octobre 2025.

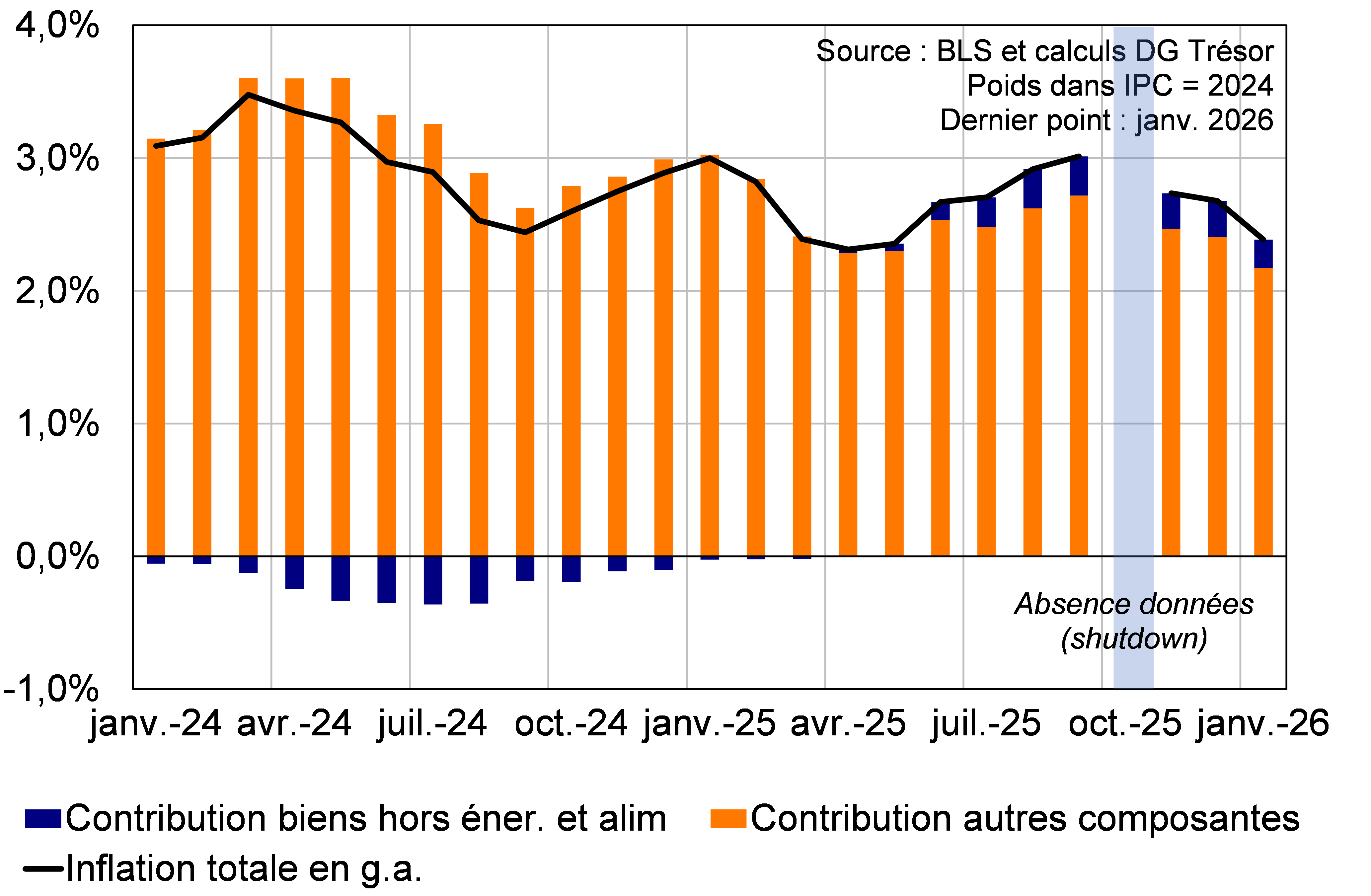

Si l’essentiel du fardeau des droits de douane est supporté par les agents économiques américains (au moins 80 %)[1], l'impact sur l’inflation américaine est resté contenu en 2025. L’inflation des biens hors énergie et alimentaire, principale composante affectée par les mesures douanières, a augmenté à +0,8 % en moyenne annuelle en 2025 (après −1,1 % en 2024) contribuant à hauteur de +0,1 pt à l’inflation totale (après −0,2 pt) (cf. Graphique 1). En particulier, l’Insee montre dans sa note de conjoncture de décembre 2025 que l’inflation a nettement augmenté entre mai et septembre 2025 pour les biens fortement exposés au commerce international (plus de 40 % de contenu importé dans la consommation), à l’inverse de l’inflation des biens et services moins exposés (part de la consommation importée inférieure à 40 %) qui est restée stable. Toutefois, l’inflation des biens hors énergie et alimentaire s’est stabilisée à +1,4 % en novembre et décembre, avant de diminuer à +1,1 % en janvier 2026, en raison d’un effet de base négatif.

Graphique 1. Inflation totale et contribution des biens hors énergie et alimentaire (g.a., non-cvs)

Certaines stratégies des entreprises américaines (stockage préventif, effort de marge, diversification de leurs fournisseurs) ont permis de contenir l’impact des mesures tarifaires sur l’indice des prix à la consommation (IPC) aux États-Unis. En effet, plusieurs stratégies des entreprises américaines, hétérogènes selon les secteurs, ont permis de modérer l’impact des droits de douane sur le consommateur. D’une part, elles ont constitué d’importants stocks avant l’entrée en vigueur des mesures (frontloading), en particulier au 1er trimestre 2025. D’autre part, elles ont probablement réalisé un effort de marge – au moins temporairement, dans un contexte de forte incertitude juridique et commerciale et de niveau historiquement élevé des marges des sociétés non-financières depuis la fin du Covid. Enfin, ces dernières ont rapidement réorienté leurs approvisionnements vers des fournisseurs moins taxés, comme l’illustre la forte contraction du poids de la Chine dans les importations américaines, concomitante à la hausse en provenance d’autres pays d’Asie notamment (Taïwan, Vietnam, Thaïlande et Inde).

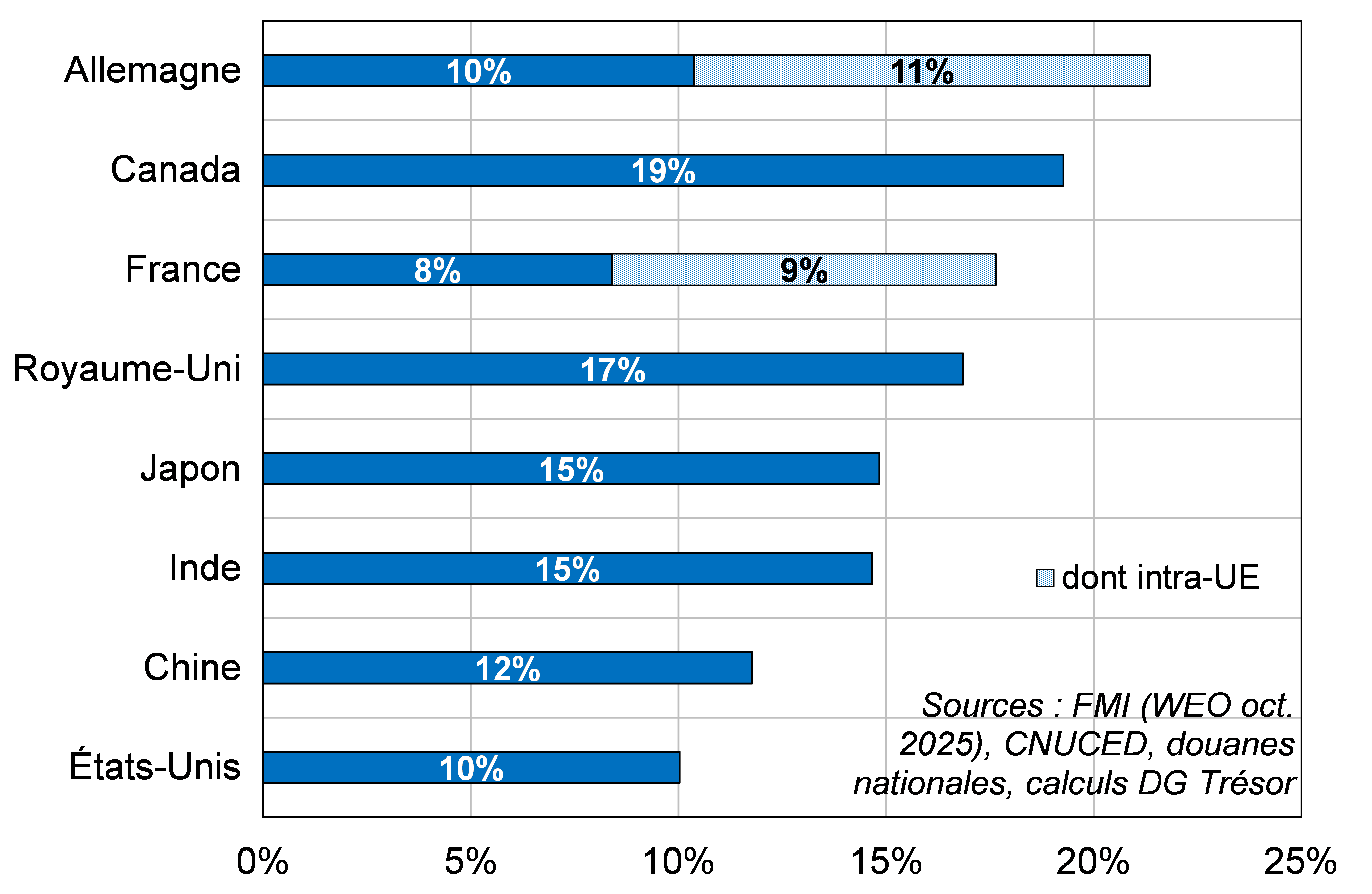

L’impact de la hausse des droits de douane sur l’inflation devrait néanmoins rester modéré et temporaire en raison de la structure de l’économie américaine qui est faiblement intensive en importations de biens. L’impact total des droits de douane sur l’inflation devrait rester modéré car les États-Unis sont une économie faiblement intensive en importations en biens pour servir sa demande finale (10 %, contre 19 % pour le Canada et 17 % pour le Royaume-Uni, cf. Graphique 2). En outre, le risque d’un potentiel effet d’entraînement dans les chaînes de valeur américaines, et donc de persistance de l’inflation, est limité car les biens intermédiaires et d’équipement ont été relativement épargnés par rapport aux biens de consommation finale.

Graphique 2. Intensité en importations de biens dans la demande finale en 2024, par pays (%, en valeur)

[1] En 2025, les fournisseurs étrangers des États-Unis ont été exposés à un double choc de compétitivité du fait de la dépréciation du dollar et de la hausse des droits de douane. Dans ce contexte, la stagnation des prix à l’importation aux États-Unis (qui n’incluent pas les droits de douane) suggère que les exportateurs étrangers ont partiellement absorbé ces deux chocs, en réduisant leurs marges. [Voir Pellerin M., (2025), « États-Unis: Stabilité de l’indice des prix à l’importation depuis le retour de Trump », DG Trésor, novembre 2025.]. Selon Goldman Sachs et la Fed de New-York, les exportateurs étrangers ne contribueraient que modestement au partage du fardeau avec les entreprises et les ménages américains (resp. 18 % et 14 %).