Flash conjoncture France - Un recul inattendu de la production dans l’industrie fin 2025

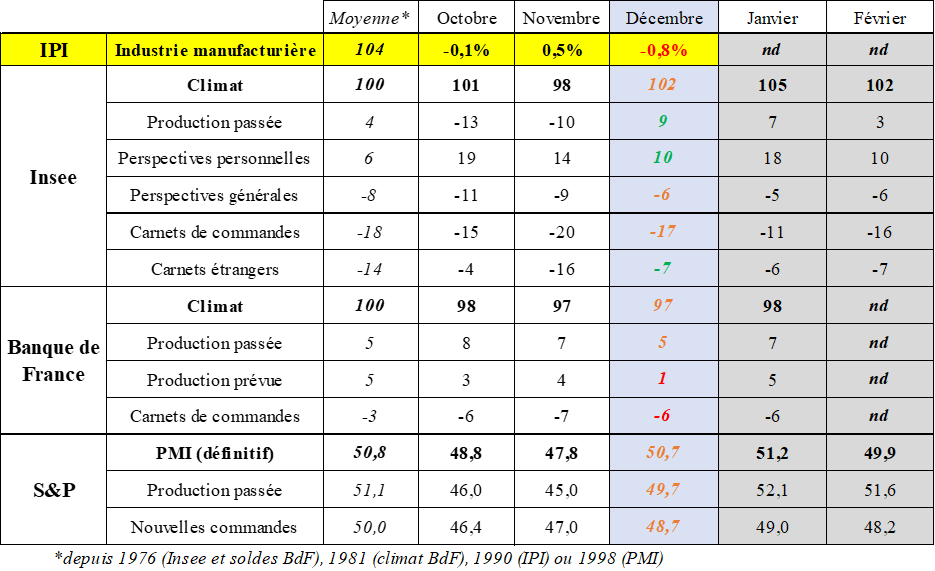

En décembre 2025, l’indice de production industrielle (IPI) a reculé de façon inattendue, malgré les signaux encourageants en provenance des enquêtes auprès des entreprises pour ce mois. L’IPI manufacturier a en effet reculé de −0,8 % sur le mois (après +0,5 % en novembre)[1]. Pourtant, le climat des affaires dans l’industrie de l’Insee[2] avait rebondi de +4 points à 102 en décembre 2025, repassant au-dessus de sa moyenne de long terme (cf. tableau), à l’instar du PMI industrie de S&P Global[3], qui avait augmenté de +3 points à 51, nettement au-dessus de son seuil d’expansion empirique[4].

Ce décalage tient d’abord à la différence de nature entre l’indice de production industrielle et les données d’enquêtes. L’IPI est un indicateur quantitatif, qui mesure les volumes effectivement produits. Il comptabilise donc directement les à-coups de production liés à des chocs d’offre de court terme, telle qu’une fermeture temporaire d’usines, qui peuvent peser ponctuellement sur les volumes observés malgré la bonne tenue des enquêtes. À l’inverse, le climat des affaires de l’Insee dans l’industrie repose sur des soldes d’opinion, qui indiquent si, dans leur majorité, les entreprises jugent que leurs conditions d’activité (production, carnets de commandes, stocks, etc.) s’améliorent ou se dégradent. Il renseigne donc surtout sur la direction, et non sur l’ampleur exacte des variations. Le PMI industrie fonctionne sur une logique similaire.

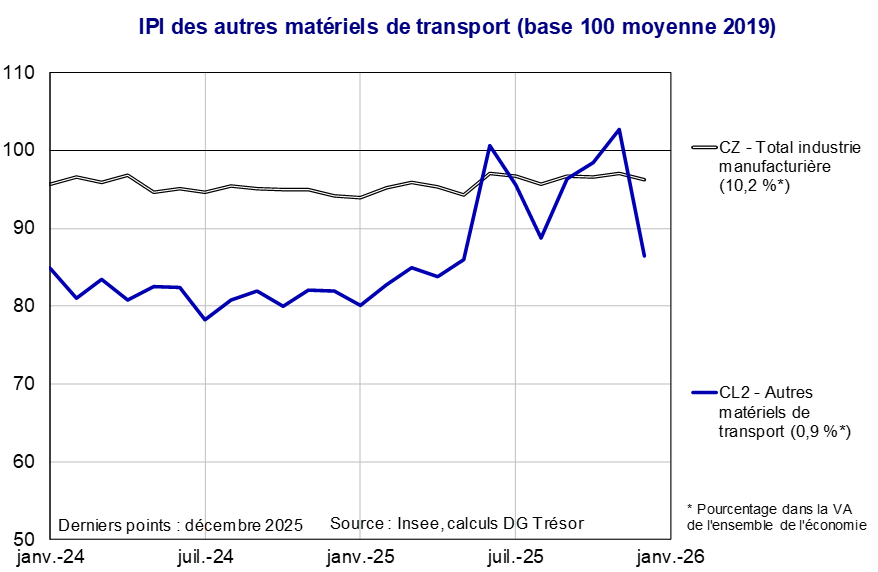

Dans le détail, l’amélioration des enquêtes en décembre[5] dans l’industrie repose principalement sur le redressement des indicateurs liés à l’activité passée et à la demande (cf. tableau). Le solde Insee sur la production passée (au cours des 3 derniers mois) est repassé nettement au-dessus de sa moyenne de long terme (9, après −10 en novembre, pour une moyenne de 4), tandis que les soldes relatifs aux carnets globaux (−17, après −20 ; moyenne de −18) et étrangers (−7 après −16 ; moyenne de −14) se sont redressés également. Le PMI industrie signale une dynamique comparable : son retour au-dessus du seuil d’expansion traduit une amélioration diffuse de ses principales composantes, portée notamment par la progression des soldes sur la production passée (49,7, après 45,0 en novembre) et sur les nouvelles commandes (48,7, après 47,0). Les soldes des commandes à l’export (52,3, après 50,3) et des volumes d’achats (48,1, après 45,7), bien qu’ils ne soient pas pris en compte dans la moyenne pondérée du PMI industrie, sont aussi en hausse. À l’inverse, la baisse de la production manufacturière en décembre provient essentiellement d’un choc sectoriel concentré dans l’aéronautique et le spatial (« autres matériels de transport »), où la production recule fortement (−15,8 % par rapport à novembre ; cf. graphique), alors que son climat Insee n’a jamais été aussi élevé (118, après 103 en novembre). Cette chute pourrait s’expliquer par les problèmes de qualité sur les fuselages d’A320, révélés début décembre, qui ont perturbé les chaînes d’assemblage et conduit à des livraisons en partie assurées par des déstockages, alors que le climat Insee est porté par la demande, avec des carnets de commande globaux très fournis (55, après 9 en novembre) et une perception favorable de la production passée (65, après −37).

Surtout, il convient de relativiser l’analyse au mois le mois. Il importe d’abord d’apprécier le niveau de l’indicateur au regard de sa moyenne de long terme, puis de vérifier la persistance du signal sur plusieurs mois. Les enquêtes permettent ainsi d’identifier une tendance ou un point de retournement, mais ne fournissent pas une mesure précise de la variation d’activité d’un mois sur l’autre. Au 4e trimestre, les enquêtes indiquaient une poursuite de la croissance, avec un climat des affaires global de l’Insee (98 en moyenne au 4e trimestre) et un PMI composite (49,4 en moyenne) proches de leur moyenne de long terme, en cohérence avec la croissance du PIB observée (+0,2 %).

[1] En décembre 2025, la production manufacturière se replie nettement (‑0,8 %) - Informations rapides - 33 | Insee

[2] En décembre 2025, le climat des affaires dans l’industrie rebondit porté par les matériels de transport - Informations rapides - 317 | Insee

[3] PMI définitif industrie - Plus forte amélioration de la conjoncture du secteur manufacturier français depuis trois ans et demi sur fond de rebond de la demande étrangère en décembre

[4] Le niveau du PMI composite de la France est à relativiser : si le seuil de 50 est traditionnellement décrit comme le point de bascule de la croissance française en terrain négatif, celui-ci se situerait en réalité plutôt autour d’un PMI composite à 45.

[5] Les réponses à ces enquêtes ont été collectées entre le 26 novembre et le 15 décembre 2025 ; l’essentiel des entreprises répondent lors des deux premières semaines de collecte.