Flash conjoncture France - La croissance française se poursuit au 4e trimestre

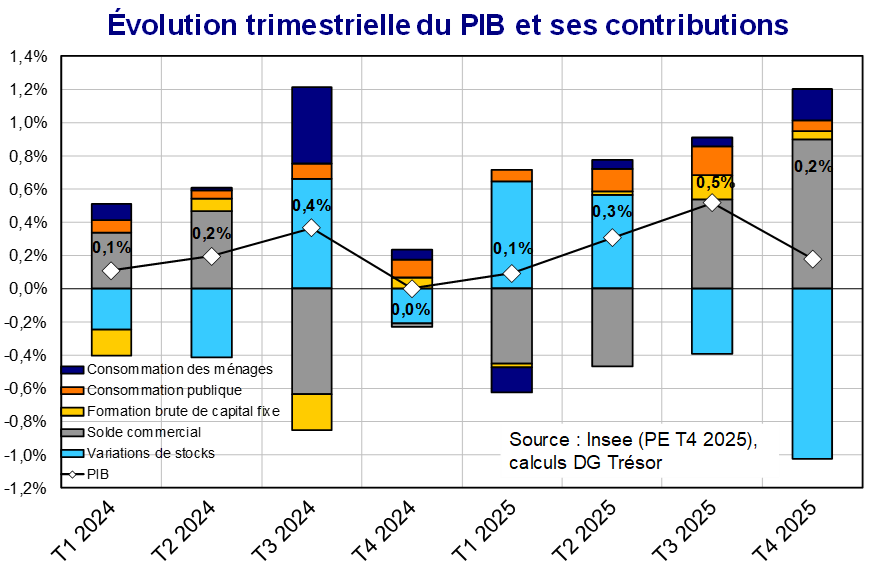

La croissance se poursuit au 4e trimestre 2025 (+0,2 %, après +0,5 % au 3e trimestre 2025) d’après la première estimation de comptes nationaux trimestriels de l’Insee (voir graphique ci-dessous). La croissance annuelle 2025 s’élève à +0,9 %, au-delà de la prévision du Gouvernement (+0,7 %), et l’acquis de croissance pour 2026 s’établit à +0,5 % (i.e. la croissance qui serait obtenue si le PIB demeurait, sur l’ensemble des trimestres de 2026, au niveau atteint au 4e trimestre 2025).

La contribution de la demande intérieure hors stocks reste dynamique (contribution de +0,3 pt à la croissance, après +0,4 pt), notamment :

- La consommation des ménages accélère au 4e trimestre 2025 (+0,3 %, après +0,1 %), notamment grâce à l’accélération des dépenses de consommation en biens, portées par les achats de biens fabriqués. La consommation d’énergie ralentit légèrement. La consommation alimentaire se stabilise après une baisse au trimestre précédent tandis que celle des services accélère légèrement, tirée par les services de transport, en particulier les transports ferroviaires.

- L’investissement total (FBCF) ralentit au 4e trimestre 2025, après son fort rebond au 3e trimestre (+0,2 %, après +0,7 %), sous l’effet du repli des produits manufacturés, pénalisé par les matériels de transport et les biens d’équipement, et le ralentissement de la construction. L’investissement en services marchands hors construction ralentit légèrement, en raison du net tassement de l’investissement en information-communication, tandis que l’investissement en services aux entreprises accélère.

Le commerce extérieur soutient encore davantage la croissance au 4e trimestre (+0,9 pt, après +0,5 pt). Cette amélioration par rapport au 3e trimestre s’explique par un net repli des importations (−1,7 %, après +1,5 %), notamment celle en énergie et matériel de transport, malgré un ralentissement des exportations (+0,9 %, après +3,2 %), qui restent soutenues par la livraison de matériels de transport, en particulier dans l’aéronautique et le naval avec la livraison du paquebot Celebrity Xcel. En miroir de la contribution du commerce extérieur, les variations de stocks contribuent négativement à la croissance (−1,0 pt, après −0,4 pt). Cette contribution provient surtout du secteur aéronautique (après le fort stockage au début d’année), du secteur naval (avec la livraison du paquebot) et dans une moindre mesure des produits pétroliers.

Côté offre, la production totale (biens et services) marque un net ralentissement au 4e trimestre 2025 (+0,1 %, après +0,8 %). Ce coup d’arrêt est principalement imputable à l’industrie manufacturière, dont la production se replie légèrement. Le repli est particulièrement marqué dans l’automobile en lien avec l’arrêts de plusieurs usines à l’automne (notamment du groupe Stellantis, avec des arrêts de l’usine à Poissy ou Sochaux et Mulhouse). La production d’énergie, eau et déchets est quant à elle quasi stable, dans le sillage de la demande en gaz et en électricité. La production de services marchands ralentit également, tirée à la baisse par les services de transport. La production dans la construction est quasi stable.