Flash conjoncture France - L’investissement des ménages en construction se redresse au 3e trimestre

Au 3e trimestre 2025, l’investissement en construction s’est légèrement redressé (+0,1 % après −0,3 %) mettant fin à huit trimestres consécutifs de repli. La hausse a été principalement tirée par l’investissement des ménages (+0,4 %), mettant fin à une baisse continue depuis fin 2021. À l’inverse, l’investissement en construction des entreprises s’est légèrement replié (−0,3 %), après son léger sursaut au 2e trimestre, alors qu’il était en recul ininterrompu depuis mi-2023. Enfin, l’investissement en construction des administrations publiques a légèrement progressé (+0,1 %).

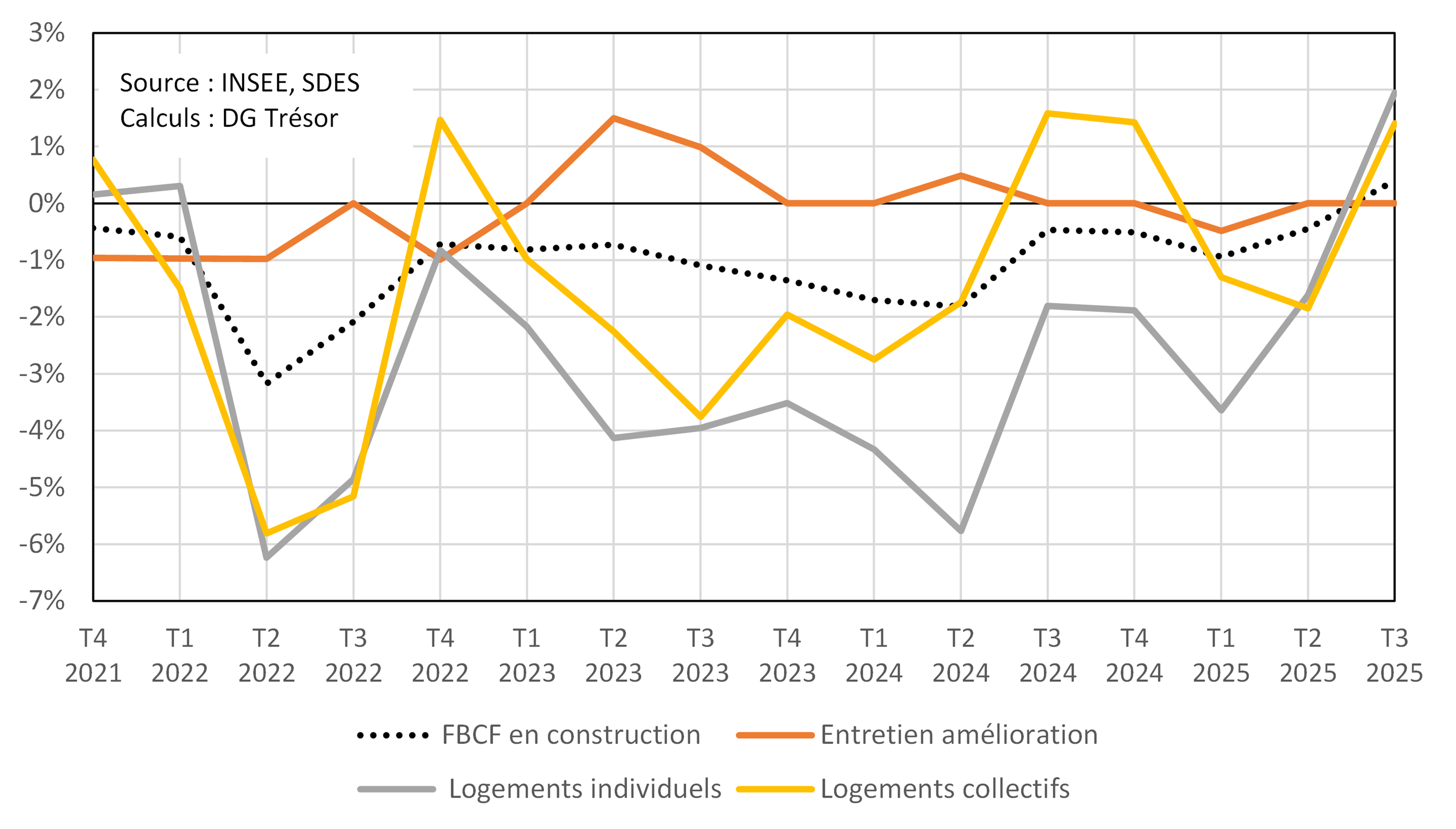

L’investissement des ménages en construction se décompose en trois composantes : la construction individuelle, correspondant notamment aux maisons seules (33 %), la construction collective, qui recouvre principalement les immeubles et lotissements (9 %) et l’entretien-amélioration (58 %), qui inclut notamment travaux de rénovation énergétique. Comme le montre le graphique 1, c’est la construction de logements individuels et collectifs qui a rebondi au 3e trimestre, alors que l’entretien-amélioration est resté atone. Le rebond de la construction résidentielle s’explique par la forte accélération des mises en chantier au 3e trimestre (+14,6 % après +2,3 % au 2e trimestre), à la fois dans l’individuel et le collectif. Le 4e trimestre est bien engagé avec un mois d’octobre dynamique (+12,9 % en variation mensuelle).

Graphique 1 : Évolution trimestrielle de l’investissement des ménages en construction et de ses composantes

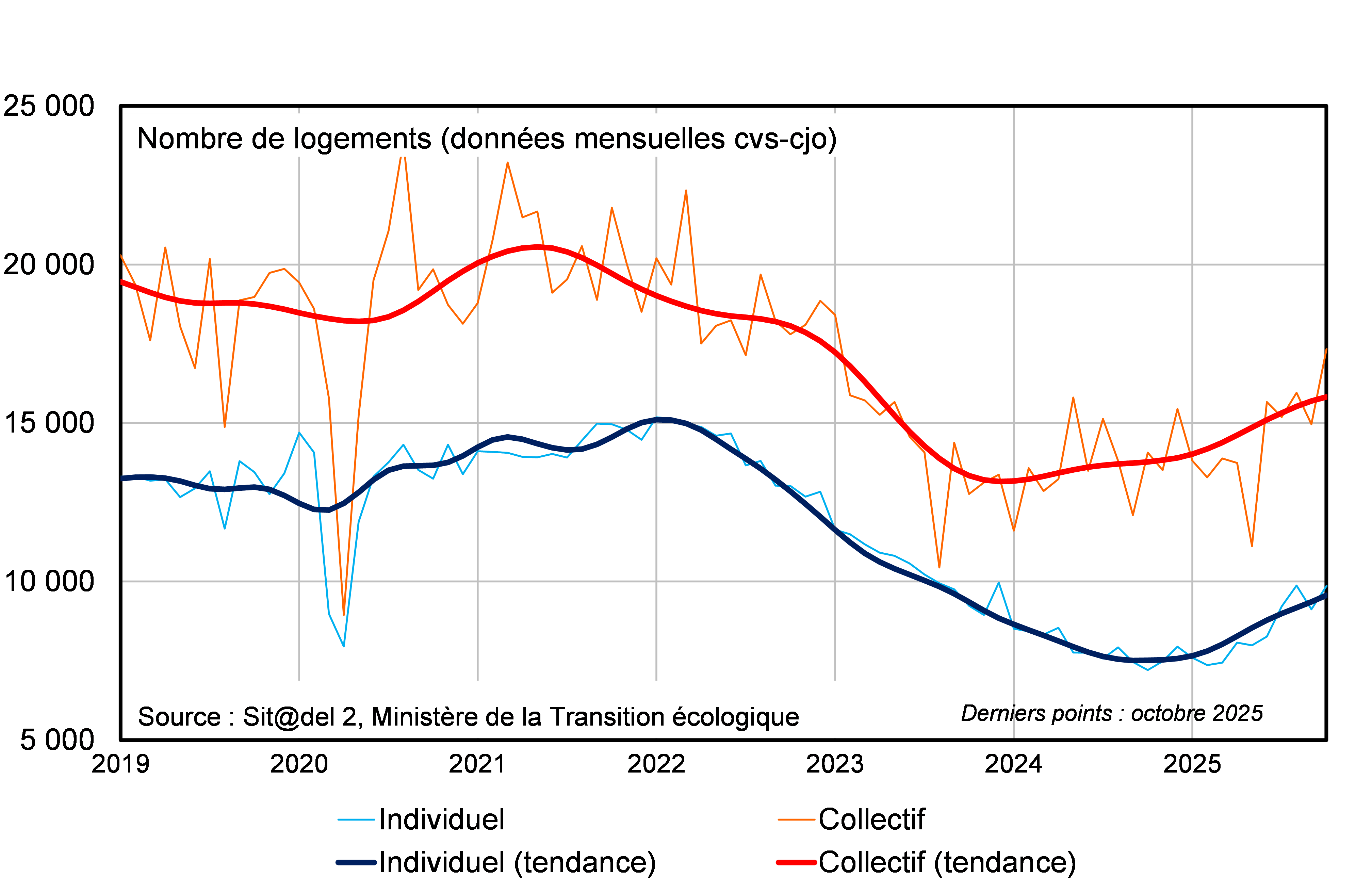

Le graphique 2 distingue les mises en chantiers selon leur nature, individuelle ou collective. Après une baisse concomitante entre 2022 et fin 2023, les trajectoires divergent ensuite. En 2024, le logement collectif affiche une légère reprise en tendance, tandis que le logement individuel poursuit son repli sur l’essentiel de l’année, pesant sur l’investissement des ménages. La reprise observée récemment dans le logement individuel constitue donc un signal très encourageant pour le secteur de la construction, d’autant que ce segment représente un poids environ trois fois supérieur à celui du collectif (cf. supra).

Graphique 2 : Mises en chantier dans les logements individuels et collectifs depuis 2019 : données brutes et tendances

L’entretien amélioration apparaît moins volatile (cf. graphique 1). Il joue ainsi un rôle d’amortisseur en limitant les replis marqués de l’investissement lorsque le neuf est en difficulté, mais le freine lorsque qu’il repart. Sa progression sur les années récentes a été soutenue par le dispositif de rénovation énergétique MaPrimeRénov lancé en 2020. En effet, entre 2020 et 2024, MaPrimeRénov’ a permis d’aider la rénovation de plus de 2,4 millions de logements d’après l’Anah, dont plus de 330 000 rénovations d’ampleur, générant au total près de 37 Md€ de travaux. Suspendu durant l’été 2025 afin de renforcer la lutte contre la fraude, le guichet de dépôt des dossiers MaPrimeRénov’ a rouvert le 30 septembre avec de nouvelles modalités d’accès. Le dispositif est désormais plus ciblé, en se concentrant sur les bâtiments les plus énergivores et les ménages les plus modestes.