Flash conjoncture France - Quelle orientation de la consommation pour les ménages au 4e trimestre au regard des derniers indicateurs conjoncturels ?

Depuis le début de l’année, la consommation des ménages est peu allante. Après un recul au 1er trimestre (–0,3 %), elle n’a progressé que très modérément aux 2e et 3e trimestres (+0,1 %). Les indicateurs conjoncturels parus depuis augurent cependant de meilleures perspectives pour le 4e trimestre.

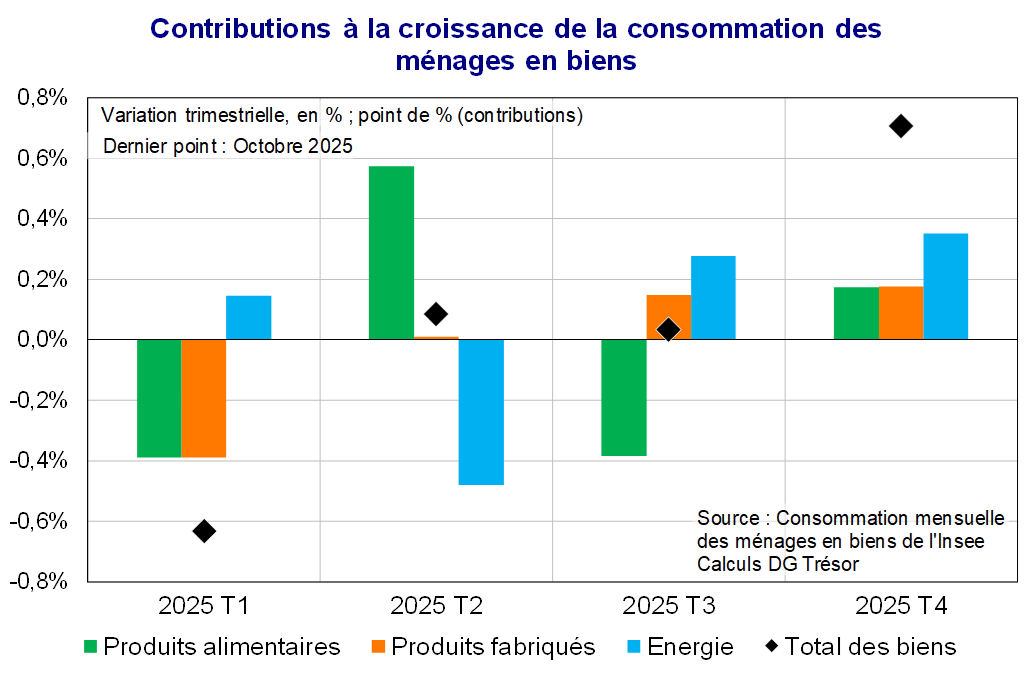

Les premières « données dures » du 4e trimestre témoignent d’un début de trimestre mieux orienté. Les dépenses de consommation des ménages en biens progressent en octobre (+0,4 %, après +0,3 % en septembre), portant l’acquis pour le 4e trimestre à +0,7 % à fin octobre. Cette progression est portée par la consommation des produits alimentaires (+0,4 %, après +0,1 %). La consommation d’énergie accélère également (+1,4 %, après +0,6 %), en particulier en électricité-gaz (+2,2 %, après +0,7 %). Toutefois, la consommation de biens durables ralentit (+0,1 %, après +0,7 %), mais garde un bon acquis pour le 4e trimestre (+0,5 %), porté par la bonne tenue de la consommation automobile (acquis de +1,1 % à fin octobre). Les immatriculations de voitures particulières neuves (VPN) par les personnes physiques ont cependant reflué en novembre (−1,9 %, après +2,0 % en octobre).

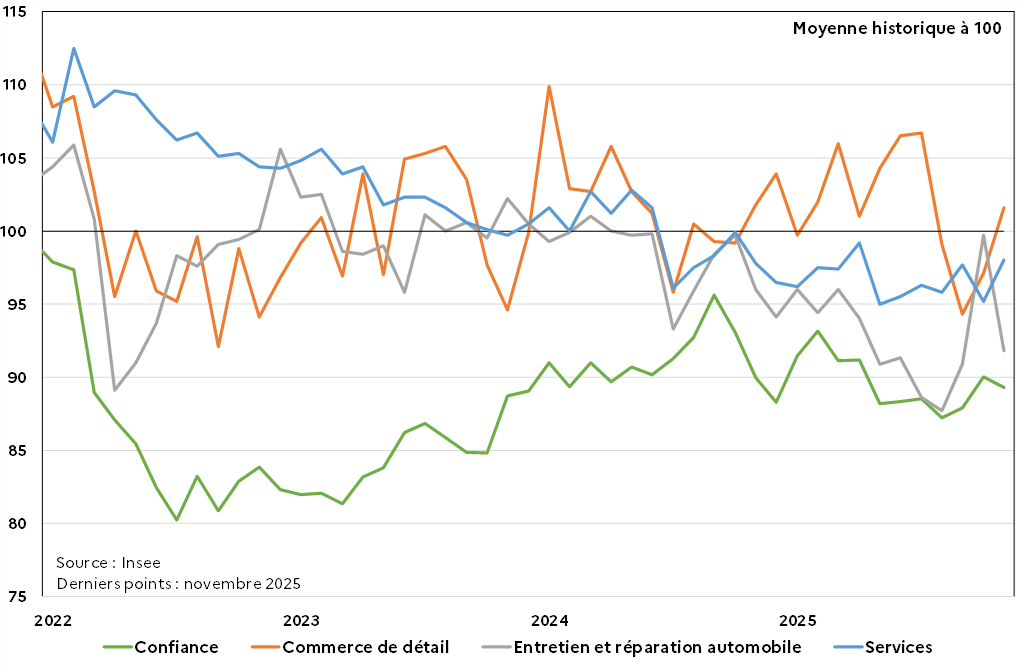

En novembre, la confiance des ménages se tasse légèrement après sa progression en octobre (−1 pt à 89, après +2 pt). Les ménages jugent plus que jamais opportun d’épargner (le solde relatif à l’opportunité d’épargner atteint un maximum historique, à 45, contre une moyenne de 19), même si leurs capacités d’épargne (future et actuelle) reculent, tout en restant au-dessus de leur moyenne. Cette évolution contrastée n’est pas antinomique, les ménages pouvant à la fois juger que le moment est bien choisi pour épargner (contexte économique, crainte du chômage) et disposer, dans les faits, de moins de marge pour le faire, sous l’effet d’un budget plus contraint (pouvoir d’achat moins allant, hausse des dépenses contraintes, …). Dans le même temps, ils demeurent réticents à réaliser des achats importants, malgré une perception des prix redevenue plus normale. La proportion de ménages estimant qu’il est opportun de faire des achats importants se replie de nouveau (−1 pt à −30, contre une moyenne historique à −16). Le recul porte tant sur les dépenses d’aménagement du logement (meubles, électroménager, travaux…) que sur les achats de biens d’équipement (matériels électroniques…) et de logements (achat de biens immobiliers) ; les intentions d’achats de voiture sont stables.

Graphique 2 : Évolutions des enquêtes mensuelles de conjoncture auprès des entreprises et des ménages

Côté offre, les enquêtes de novembre font état d’un climat légèrement plus favorable. Dans les services, le climat des affaires s’est redressé (+3 pts à 98, après −3 pts en octobre). Les soldes prospectifs sont globalement bien orientés avec une demande prévue qui rebondit (+6 pts à −2). Le climat des affaires progresse dans les services administratifs et de soutien, les activités spécialisées, scientifiques et techniques, l’information-communication et le transport routier de marchandise. Il se contracte légèrement dans l’hébergement-restauration et les activités immobilières. Le climat dans le commerce de détail est moins bien orienté (−2 pts à 97, après +7 pts en octobre) mais les perspectives restent plutôt bonnes : le sous-solde sur les perspectives d’activité gagne 3 points et rejoint sa moyenne de long terme et le sous-solde sur les ventes prévues est en hausse (+1 pt à −11, contre une moyenne à −4). Dans le commerce et la réparation d’automobiles et de motocycles spécifiquement, le climat recule plus nettement (−8 pts à 92, après +9 pts).

Un léger contraste apparaît entre de premières données de consommation en biens plutôt bien orientées en octobre et des enquêtes de confiance qui demeurent plus prudentes. Ce décalage s’explique d’une part par la différence de temporalité : les enquêtes de novembre portent sur des intentions, alors que les données disponibles ne couvrent que le tout début du trimestre. D’autre part, il s’explique par la composition de la reprise, concentrée sur des dépenses plus contraintes (alimentaire, énergie) que sur des achats discrétionnaires. Toutefois, dans l’ensemble, ces éléments vont dans le sens d’une accélération de la consommation des ménages au 4e trimestre.