Flash conjoncture France - L’incertitude politique récente a eu un effet sur l’investissement des entreprises

La question des effets de l’incertitude sur l’activité économique redevient aujourd’hui un enjeu crucial pour les conjoncturistes. Elle est ravivée à la fois par le contexte international et par les soubresauts politiques au niveau national, comme le montrent notamment les éclairages de la Note de conjoncture d’octobre 2024 de l’Insee ou encore l’encadré 1 des Projections macroéconomiques de juin 2025 de la Banque de France.

L’incertitude est difficile à définir, puisqu’elle peut être de nature économique, financière, politique ou commerciale. Elle est également difficile à mesurer, que ce soit à partir de données d’enquêtes, de variables financières, de la dispersion des prévisions économiques ou d’analyses textuelles. Parmi les indicateurs disponibles, l’indice EPU (pour Economic Policy Uncertainty ou « incertitude entourant la politique économique ») proposé par Baker, Bloom et Davis (2016) est un proxy utilisé par de nombreux prévisionnistes pour appréhender la récente hausse de l’incertitude politique (voir par exemple "L’incertitude politique pèse sur l’activité" des prévisions de l'OFCE d'octobre 2025 ; la Banque de France l’utilise également dans l’un de ses modèles de nowcasting). Décliné pour la France, l’EPU est construit à partir du comptage d’articles contenant au moins un mot portant sur l’économie, un domaine de politique économique (comme « budget », « dépenses », etc.) et un terme associé avec l’incertitude dans la presse nationale (sur la base des articles du Monde depuis 1987, puis du Figaro depuis 2002). L’indice a atteint des niveaux historiquement élevés depuis l’été 2024.

L’incertitude peut peser sur l’investissement, en conduisant les entreprises à reporter, réduire ou annuler certains projets en raison de leur caractère souvent irréversible. Elle peut aussi peser sur la consommation, en favorisant la hausse de l’épargne et en incitant les ménages à reporter leurs achats importants. Ce n’est toutefois pas tant le niveau de l’incertitude que son évolution qui influence le comportement d’attentisme des entreprises et des ménages et, in fine, l’évolution de l’activité. Si l’incertitude augmente entre le trimestre t et le trimestre t+1, les entreprises adoptent une attitude prudente et retardent leurs investissements, ce qui freine l’activité. Si, entre les trimestres t+1 et t+2, l’incertitude se stabilise, même à un niveau élevé, l’absence de nouveau choc réduit ce frein et la croissance est alors moins pénalisée.

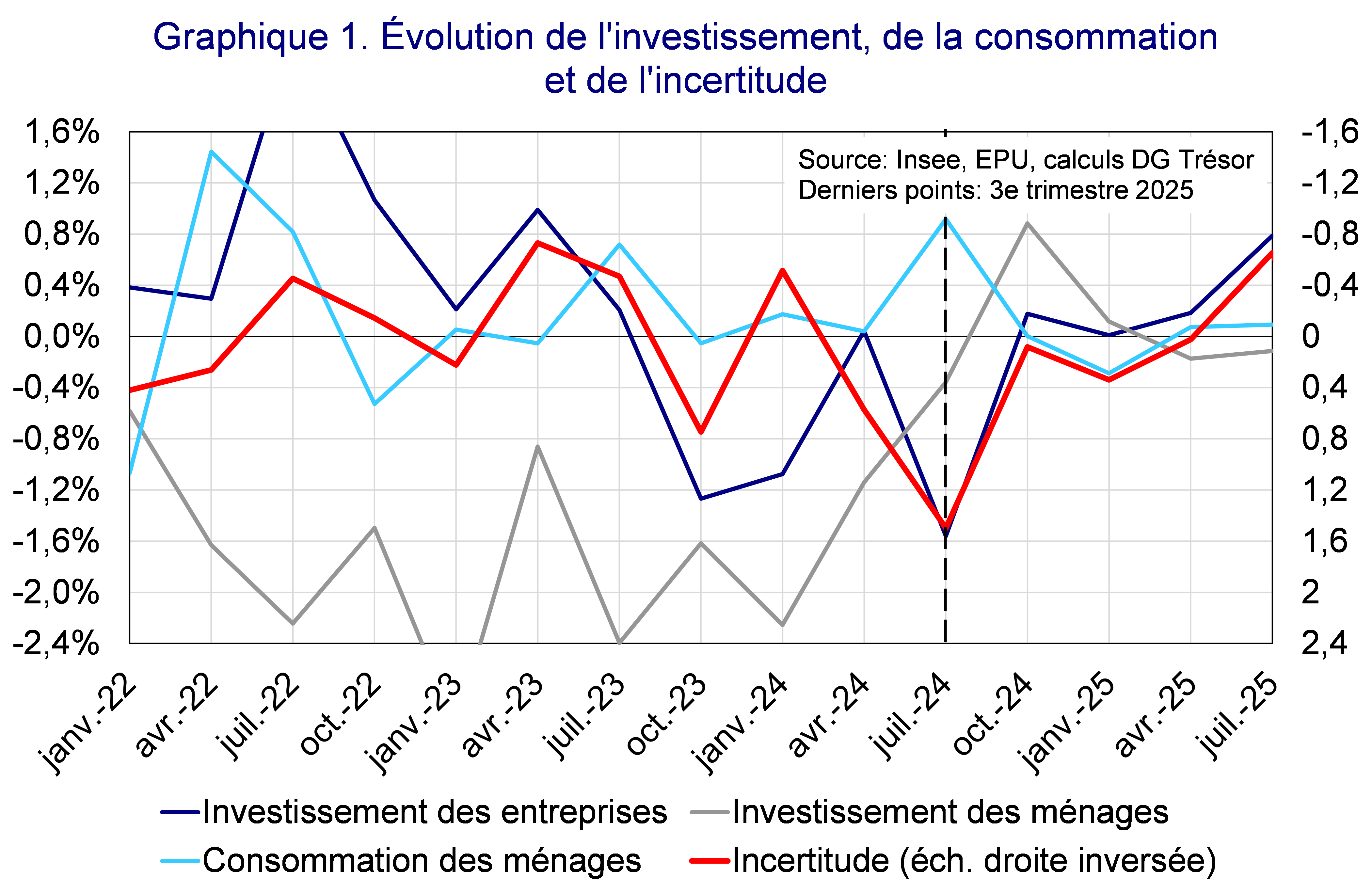

Le graphique 1 met en évidence une corrélation négative, sur les derniers trimestres, entre l’évolution de l’investissement des entreprises et celle de l’EPU (présentée en échelle inversée) depuis le 3e trimestre 2024 (le trimestre suivant la dissolution de l’Assemblée nationale). Dans cette perspective, le rebond inattendu de l’investissement des entreprises au 3e trimestre 2025 devient finalement moins surprenant. Cette relation apparaît moins pour l’investissement des ménages. Concernant la consommation des ménages, la relation négative avec l’incertitude a été importante seulement depuis le début de l’année 2025 mais peut également expliquer sa relative atonie.

Notes : l’incertitude trimestrielle est mesurée par la variation de l’indice EPU trimestrialisé. L’indice EPU trimestriel est calculé comme la moyenne pour chaque trimestre de l’indice EPU mensuel, standardisé sur la période 2015-2025. L’incertitude est présentée en échelle inversée.

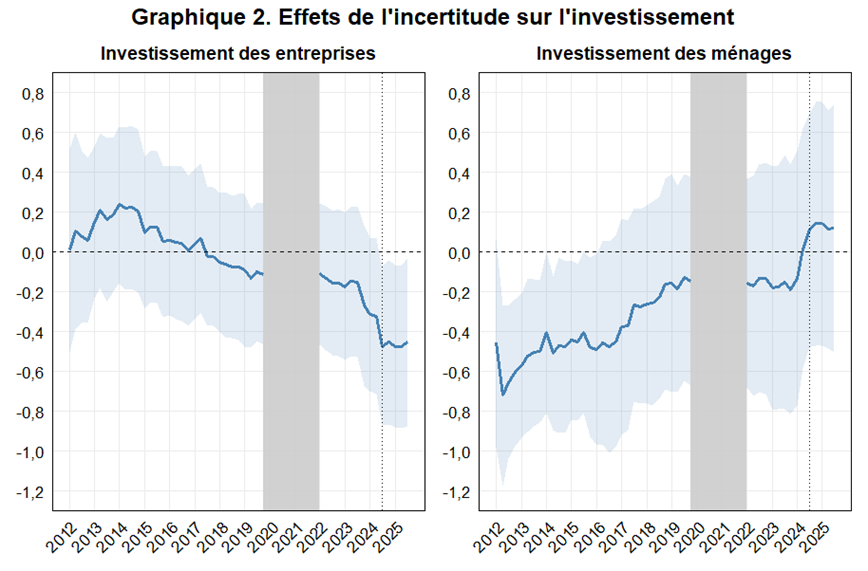

Pour confirmer cette lecture graphique (en se concentrant sur l’investissement), une analyse économétrique est conduite en régressant l’investissement sur la variation de l’indice EPU trimestrialisé. Plusieurs déterminants usuels de l’investissement sont intégrés afin d’isoler l’effet propre de l’incertitude : la croissance trimestrielle de la valeur ajoutée des branches marchandes non agricoles, qui capte l’effet accélérateur, et la variation du taux de l’OAT à 10 ans, utilisé comme proxy de l’évolution du coût du capital. Pour mieux mesurer l’importance statistique de l’incertitude sur la période récente, les estimations sont effectuées en fenêtre roulante de 40 trimestres (soit 10 années) depuis le 1er trimestre 2002. Afin de neutraliser la tendance qui apparaît dans les données brutes de l’EPU, nous construisons un indice EPU ajusté mensuel en le standardisant séparément sur deux périodes où l’indice semble plus stable : 2002-2014 et 2015-2025. Enfin, la période Covid (2020-2021) est exclue en raison de son caractère essentiellement exogène.

Il ressort de cette analyse que l’investissement des entreprises est corrélé négativement et de manière significative à l’incertitude sur la période récente (graphique 2, panneau de gauche), précisément dès que le 3e trimestre 2024 entre dans la fenêtre d’estimation. Par ailleurs, la sensibilité de l’évolution de l’investissement des entreprises à celle de la valeur ajoutée s’est aussi réduite à ce moment-là, ce qui suggère une diminution de l’effet accélérateur. Aucun effet comparable n’est observé pour l’investissement des ménages sur la période récente (graphique 2, panneau de droite). Cependant, lors de la crise financière de 2008 et la crise de la zone euro au début des années 2010, l’incertitude avait eu un effet significativement négatif plutôt sur l’investissement des ménages (l’EPU a pu capter par exemple le marasme du marché immobilier de l’époque, qui n’est pas pris en compte dans les régressions).

Note de lecture : les panneaux représentent l’évolution des coefficients de l’EPU au fil des estimations en fenêtre roulante (lignes bleues pleines). À titre d’illustration, pour la dernière estimation (période 2013 T4 – 2025 T3), une hausse d’1 écart-type de l’EPU réduit la croissance de l’investissement des entreprises de −0,45 pt (panneau de gauche). Les bandes bleues correspondent aux intervalles de confiance à 95 %. Lorsque la zone bleutée se trouve entièrement au-dessus ou en-dessous de l’axe zéro, alors l’effet de l’EPU est significativement différent de zéro. La première régression couvre la période 2002 T1 – 2011 T4. La zone grisée correspond à la période Covid qui est exclue de l’analyse. Les lignes verticales pointillées signalent les premières estimations qui intègrent le 3e trimestre 2025.

Source : Insee, EPU, calculs DG Trésor.

L’analyse des effets de l’incertitude fondée uniquement sur l’indice EPU doit être interprétée avec prudence. Cet indice, utile pour quantifier l’incertitude à partir des articles de presse, présente plusieurs limites. Il peut être influencé par un biais lié à la couverture médiatique et par les contraintes inhérentes à l’analyse textuelle, et il ne capture pas toutes les dimensions de l’incertitude. D’autres indicateurs peuvent compléter cette approche, comme la volatilité des marchés financiers ou certains soldes d’enquêtes, notamment les perspectives d’activité future des chefs d’entreprises ou l’opportunité d’effectuer des achats importants des ménages.