Flash conjoncture France - La relation des variations de stocks et de la croissance s’est inversée sur la période récente, y compris Covid

Les climats Banque de France dans les services et le bâtiment restent inchangés, respectivement à 93 et 92 ; le climat augmente dans l’industrie de +1 pt à 94 ; la Banque de France prévoit une légère reprise de l’activité au 1er trimestre 2025, comprise entre +0,1 % et +0,2 %, après −0,1 % au 4e trimestre.

• Les climats Banque de France dans les services et le bâtiment restent inchangés, respectivement à 93 et 92 ; le climat augmente dans l’industrie de +1 pt à 94 ; la Banque de France prévoit une légère reprise de l’activité au 1er trimestre 2025, comprise entre +0,1 % et +0,2 %, après −0,1 % au 4e trimestre.

• L’Insee fait état d’une quasi-stabilité du taux de chômage au 4e trimestre 2024 qui s’établit à 7,3 %, soit −0,1 point (−63 000 chômeurs) par rapport au trimestre précédent en France entière (hors Mayotte).

Zoom sur le rôle des variations de stocks sur les cycles économiques

Les entreprises détiennent des stocks pour plusieurs raisons, qui ne sont pas forcément mutuellement exclusives ni constantes dans le temps. Premièrement, les stocks permettent aux entreprises de lisser leur production face aux fluctuations de la demande afin de minimiser les coûts de production. Les entreprises accumulent des stocks de produits finis lorsque la demande est faible et déstockent lorsque la demande est élevée. Les stocks jouent ainsi un rôle contracyclique (les mouvements de stockage vont dans le sens opposé de la croissance de l’activité) de tampon. Deuxièmement, une entreprise peut vouloir posséder un stock de produits finis proportionnel à son niveau de production (ratio stocks/production optimal) afin d’éviter des ruptures de stocks, les ventes étant reliées à la production. Selon ce modèle de « l’accélérateur », l’évolution des variations de stocks serait donc procyclique (les mouvements de stockage vont dans le même sens que la croissance du PIB). Troisièmement, les entreprises peuvent vouloir profiter d’économies d’échelle au moment de leurs commandes d’intrants. Elles remplissent leurs stocks d’intrants dès lors qu’ils atteignent la borne basse de leur fourchette optimale de stocks. L’évolution des stocks d’une entreprise dépend ainsi de sa position par rapport à ses seuils maximal et minimal et peut ainsi être décorrélée de la production.

Si les prédictions théoriques sur le rôle amplificateur des stocks ne sont pas à priori univoques, il existe plutôt un consensus dans la littérature sur l’effet déstabilisateur des variations de stocks sur l’activité au niveau macroéconomique, à savoir que les variations de stocks sont généralement procycliques (les contributions des variations de stocks évoluent dans le même sens que la croissance du PIB et amplifient donc la volatilité du cycle). Toutefois, ce consensus repose sur des données désormais relativement anciennes et généralement américaines.

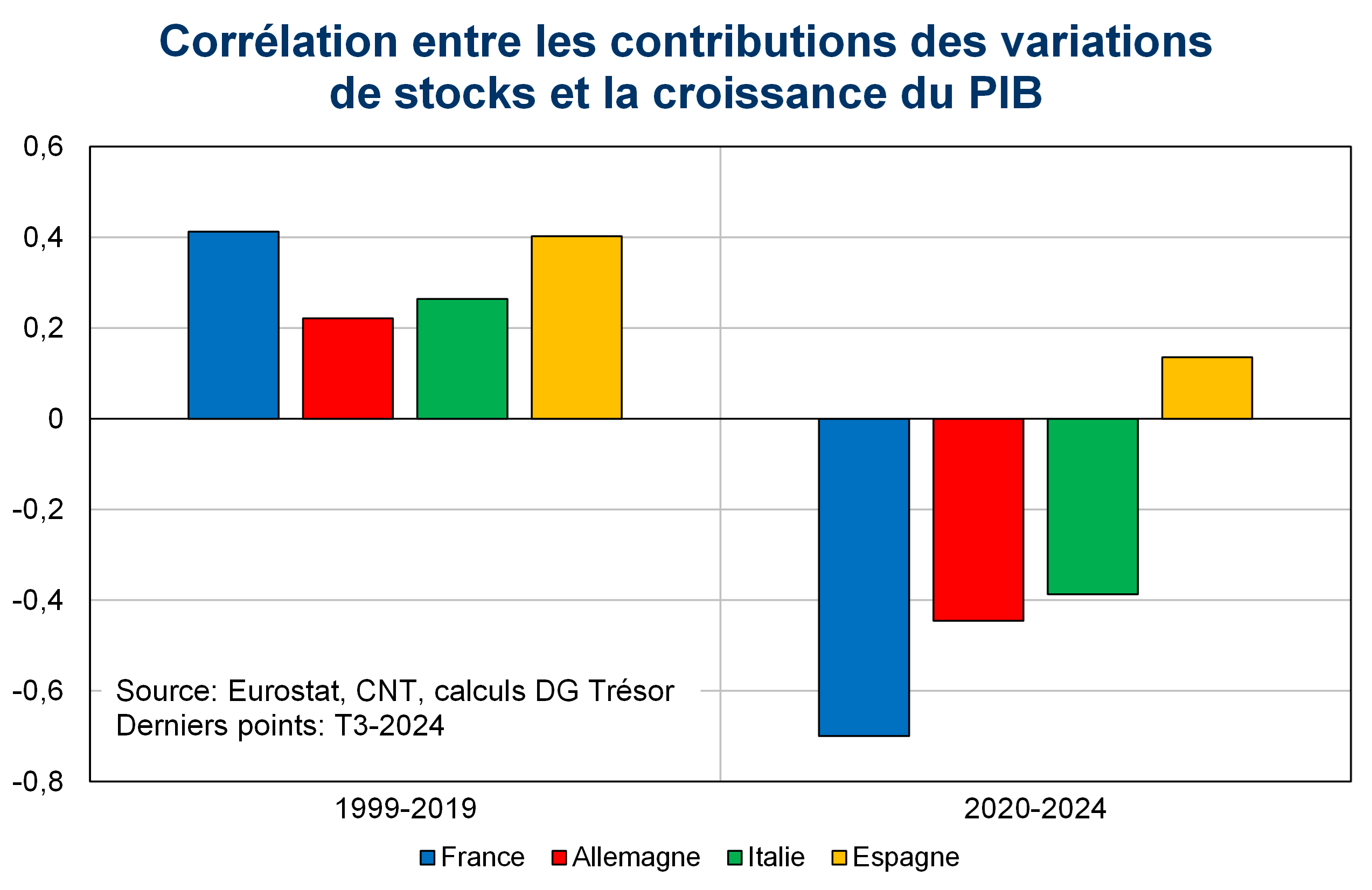

En particulier, en ce qui concerne la France, où les variations de stock peuvent substantiellement contribuer à l’évolution du PIB comme détaillé dans le flash du 13 novembre 2024, le rôle amplificateur des variations de stocks semble s’être inversé depuis le Covid. Premièrement, si les contributions trimestrielles des variations de stocks à la croissance du PIB sont en effet bien procycliques 58 % du temps depuis 1950, cette proportion tombe à 40 % depuis 2020. De même, la corrélation entre la croissance du PIB et les contributions des variations de stocks est positive (à 0,5) sur la période 1950-2019 mais s’inverse et devient fortement négative depuis 2020 (−0,7). Cette relation se retrouve en outre dans les autres grandes économies de la zone euro, à l’exception de l’Espagne (cf. graphique ci-dessus).

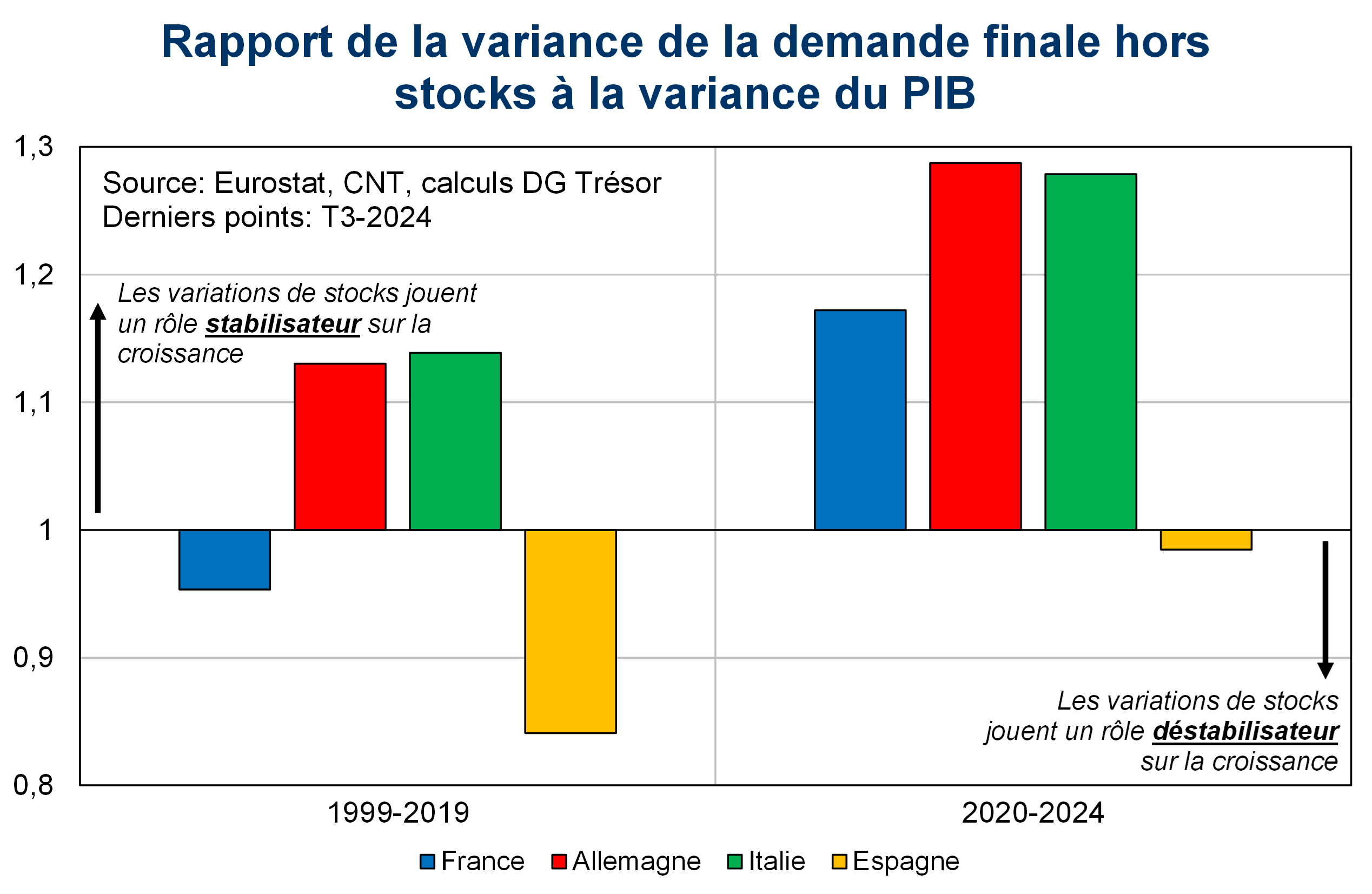

Enfin, le PIB hors stocks est plus volatile que le PIB depuis 2020, ce qui indique encore une fois que les variations de stocks ont joué un rôle plutôt stabilisateur pendant la pandémie, à la différence de ce qui était observé avant 2020. Le rapport de la variance de la contribution de la demande finale hors stocks à la variance de la croissance du PIB (ce rapport indique la proportion dans laquelle les fluctuations de la demande finale hors stocks expliquent la variance de la croissance du PIB ; un rapport supérieur à 1 signale donc que la demande hors stocks est plus volatile que le PIB incluant les stocks, et inversement) est effectivement de 0,7 entre 1950 et 2019 et de 1,2 entre 2020 et 2024. Ce rapport a aussi augmenté lors de la période Covid dans les autres grandes économies de la zone euro (cf. graphique ci-dessus).