Flash conjoncture France - Le PMI France d’octobre recule moins qu’initialement estimé

L’indice PMI composite (définitif) pour la France recule mais moins qu’initialement estimé (−0,5 pt à 48,1, révisé de +0,8 pt par rapport à l’estimation flash).

• L’indice PMI composite (définitif) pour la France recule mais moins qu’initialement estimé (−0,5 pt à 48,1, révisé de +0,8 pt par rapport à l’estimation flash). Le PMI définitif dans l’industrie est quasi-stable en octobre (–0,1 pt à 44,5, inchangé) et reste sous son seuil traditionnel d’expansion (50) ; celui dans les services est en légère baisse pour le 2e mois consécutif (−0,4 pt à 49,2).

• En septembre 2024, l’IPI dans l’industrie manufacturière fléchit (−0,8 % en variation mensuelle après +1,4 %, révisé de −0,2 pt), dégradé par les secteurs des « autres produits industriels », notamment dans la pharmacie. Le taux de croissance de l’IPI au 3e trimestre est positif (+0,1 %, pour l’industrie manufacturière et +0,5 % pour l’ensemble de l’industrie).

• En octobre, les immatriculations de voitures particulières neuves (VPN) se replient après un rebond le mois dernier (−3,0 % après +3,5 % en septembre).

• Au 3e trimestre 2024, l’emploi salarié privé est quasi-stable avec −25 000 destructions nettes d’emploi (−0,1 %), après avoir été également quasi-stable au trimestre précédent, avec −28 500 emplois (−0,1 %).

• Le solde commercial de la France se dégrade en septembre selon les Douanes et s’établit ainsi à −8,3 Md€ (soit −0,6 Md€ par rapport à août).

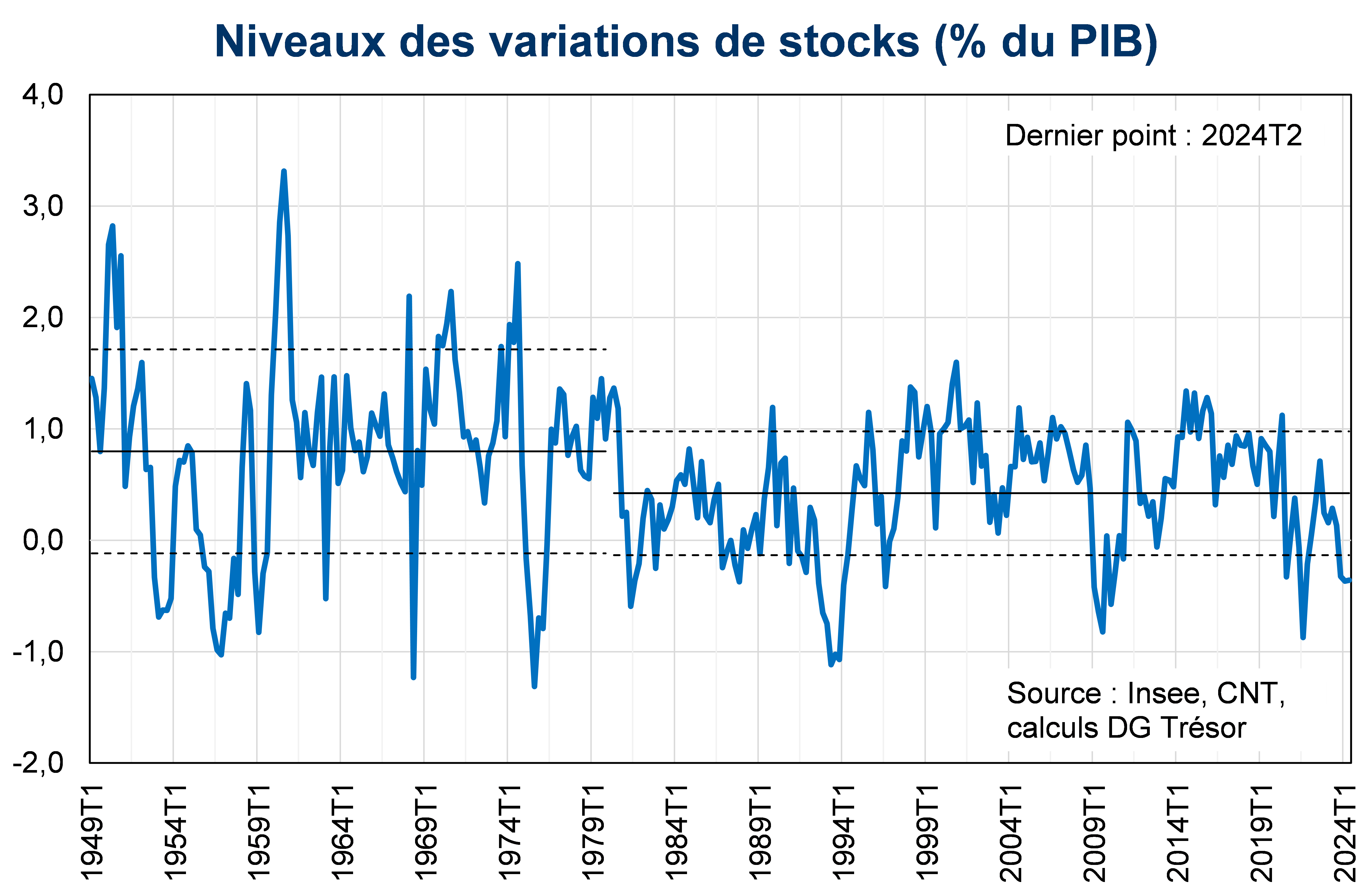

Zoom sur les flux de stocks

Comment comprendre les variations de stock et leur contribution au PIB ?

Le PIB mesure la production des biens et service sur une période donnée dans un pays, ce qui en fait un indicateur de flux, contrairement à un stock. Il intègre ainsi les flux de stocks, autrement dit les variations de stocks. Ces variations de stocks correspondent globalement à la différence entre la production totale et les imports d’une part, et la demande totale (intérieure, extérieure, finale ou non) d’autre part. Comme les autres composantes du PIB, c’est le taux de croissance de cette variable qui contribue à la croissance du PIB, soit les variations des variations de stocks. Au cours d’une période donnée, il ne suffit donc pas que les stocks augmentent pour générer de la croissance : il faut que les stocks augmentent plus rapidement qu’à la période précédente (ou qu’ils décroissent moins vite). Cela implique que les dynamiques de contributions des variations de stocks au PIB ne reflètent pas systématiquement les dynamiques de stockage/déstockage des entreprises. Exemple récent en France, le déstockage d’un paquebot au T2 (~1,2 Md€) a abaissé, toutes choses égales par ailleurs, le niveau de variations de stocks ce trimestre seul, et joué négativement sur la contribution des (variations de) stocks à la croissance. Mécaniquement, au T3, le niveau des variations remonte : elles ont effectivement contribué de +0,1 pt à la croissance du 3e trimestre.

Les variations des stocks représentent une part négligeable du PIB mais contribuent à une partie importante de ses variations trimestrielles. Sur longue période, les variations de stocks ont un poids négligeable dans le PIB et représentent en moyenne 0,6 % du PIB réel (cf. graphique). A titre de comparaison, la consommation des ménages, la demande publique ou la formation brute de capital fixe (FBCF) privée représentent près de 53 %, 29 % et 17 % du PIB, respectivement. Ce poids a évolué au cours du temps : les variations de stocks étaient relativement plus importantes (0,8 % du PIB) et plus volatiles (écart-type à 0,9) avant le début des années 80. Depuis cette période, qui coïncide avec la généralisation de la gestion des stocks en flux tendus selon le modèle « juste à temps », mais également le développement des chaînes de valeur mondiales, la servicisation de l’économie, les variations de stocks sont en moyenne plus faibles (0,4 % du PIB) et moins volatiles (0,6).

Malgré leur faible poids, les variations de stocks peuvent expliquer une partie significative de la variation trimestrielle du PIB. Si la contribution moyenne des variations de stocks à la croissance du PIB est nulle depuis 1950, l’écart-type des contributions des variations de stocks s’élève à 0,6 (0,8 avant 1980 et 0,5 depuis), ce qui est comparable voire supérieur aux autres composantes du PIB, à l’exception de la consommation des ménages (cf. tableau).

A l’échelle conjoncturelle, les enquêtes PMI dans l’eurozone signalent qu’en octobre les industriels continuent de réduire leurs stocks à un rythme soutenu, que S&P interprète comme un contrecoup suivant une forte accumulation de stocks d’intrants en 2021 et 2022 suite à la crise du Covid-19. De nombreuses entreprises se retrouvent avec des surplus de matières premières et de biens intermédiaires. Face à la faible demande, ces entreprises choisissent de restreindre leurs réapprovisionnements, contribuant ainsi négativement à la croissance économique.