Flash conjoncture France - En mai, forte baisse de la production industrielle, accentuée par le positionnement des jours fériés

Selon S&P, en juin, l’indice PMI (définitif) est finalement quasi-stable (−0,1 pt, à 48,8 ; révisé de +0,6 pt).

Selon S&P, en juin, l’indice PMI (définitif) est finalement quasi-stable (−0,1 pt, à 48,8 ; révisé de +0,6 pt). Cette quasi stabilité dans l’indicateur composite reflète des évolutions divergentes entre l’industrie et les services. La production passée dans l’industrie est en repli (−1,8 pt à 45,1) tandis que la production passée dans les services s’améliore (+0,3 pt à 49,6) et rejoint presque son seuil théorique d’expansion.

• En juin, les immatriculations de véhicules neufs sont en légère baisse après avoir plus nettement reculé en mai (−0,7 % après −2,5 %). Cette baisse est portée par le net repli des ventes de véhicules aux particuliers (−3,8 %) tandis que celles des entreprises sont en hausse (+2,2 %).

• L’Insee fait état d’une forte baisse de l’indice de production dans l’industrie manufacturière en mai (−2,7 % après +0,5 %, révisé de +0,1 pt). Ce net recul s’observe également dans l’ensemble de l’industrie (−2,1 % après +0,6 %). Sur un mois, la production se replie dans presque toutes les branches industrielles. Selon l’Insee, la forte baisse de l’IPI est accentuée par le positionnement singulier des jours fériés en mai.

• Le déficit commercial de la France s'est creusé à 7,987 milliards d'euros fin mai, selon les données des Douanes ; contre 7,561 milliards d'euros fin avril.

Effet JO Paris : Air France-KLM anticipe un impact négatif des JOP sur ses recettes unitaires, qui serait compris entre 160 et 180 millions d'euros pour la période allant de juin à août 2024. Cela s’explique par un comportement significatif d’évitement de Paris observé sur les marchés internationaux. Les volumes de voyages au départ de Paris vers d'autres destinations sont également inférieurs à la moyenne habituelle de juin-août, les résidents Français semblant reporter leurs vacances après la fin des Jeux Olympiques ou envisager des options de voyage alternatives.

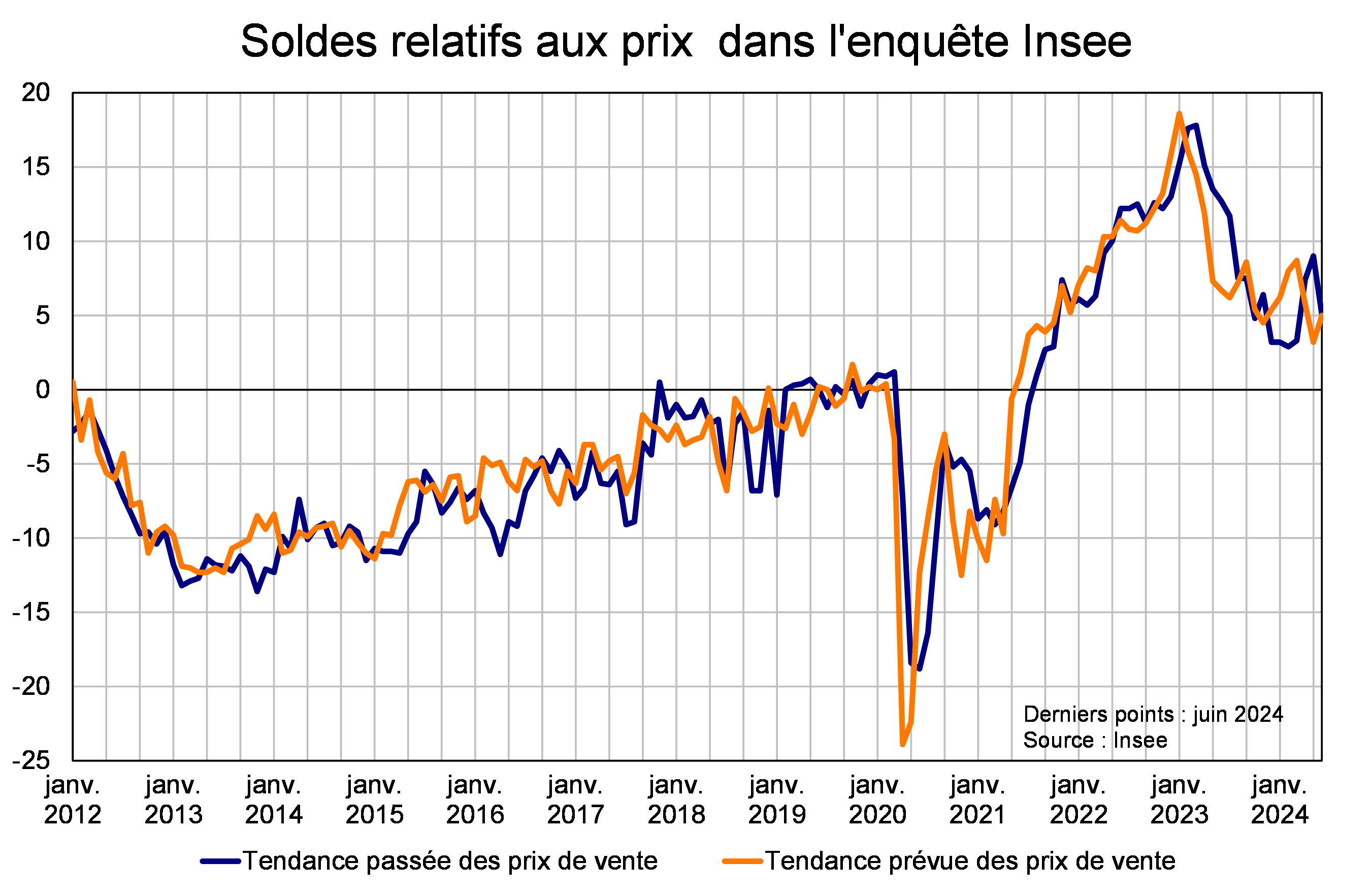

Zoom sur les soldes relatifs aux prix dans les enquêtes de conjoncture

Les soldes de prix dans les enquêtes de conjoncture portant sur les services

Si les données d’inflation témoignent d’un dynamisme des prix à la consommation de services toujours présent, il est intéressant de voir ce que les enquêtes de conjoncture envoient comme signal sur ces prix. En effet, les enquêtes de conjoncture de l’Insee, de la Banque de France et de S&P Global présentent l’avantage de donner rapidement le ressenti des chefs d’entreprise face aux évolutions conjoncturelles. A cet égard, les trois enquêtes de conjoncture principales que nous suivons font état d’un dynamisme des prix dans les services qui reste important, même si les évolutions des soldes peuvent différer selon les enquêtes.

Alors que dans l’industrie et dans le bâtiment, les prix de vente semblent s’être normalisés depuis plusieurs mois après avoir connu de fortes hausses en lien principalement avec les difficultés d’approvisionnement, cette normalisation est moins claire pour les services.

La Banque de France indique par exemple dans son enquête du mois de mai 2024 que la proportion d’entreprises indiquant une hausse de leurs prix s’établit à 10 %, à comparer à 7 % environ pour les mois de mai pré‑Covid. Si les prix restent dynamiques selon la Banque de France, les données récentes ne permettent pas de dégager de tendance franche. Toutefois, il est à noter que la normalisation semble plus lente que pour les autres secteurs d’activité, et une incertitude persiste sur le calendrier de cette normalisation.

Ce constat est globalement partagé par l’Insee, qui distingue quant à elle les prix passés et les prix prévus. Pour ces deux soldes d’opinion, l’enquête de l’Insee montre qu’ils demeurent nettement au-dessus de leur moyenne de long terme (respectivement 5 pour une moyenne à −3 et 5 pour une moyenne à −2). Tout comme pour le diagnostic de la Banque de France, la tendance baissière n’est pas clairement perceptible s’agissant de ces soldes. En effet, concernant la tendance passée des prix de vente, le solde d’opinion n’a cessé d’augmenter entre février et mai ; le point de juin constituant la première baisse depuis janvier. Du côté de la tendance prévue des prix de vente, le solde a connu deux hausses successives en janvier et février, puis deux baisses successives puis une hausse en juin.

De nouveau, le constat en niveau est le même pour l’enquête PMI dans les services : les soldes relatifs aux prix facturés et aux prix des intrants sont au-dessus de leur seuil depuis 2021. Si les prix facturés semblent sur le point de rejoindre leur seuil en juin (50,6 contre 50) ; les prix des intrants semblent encore dynamiques (à 57,8). Par rapport aux deux autres enquêtes, la tendance du solde semble plus franchement baissière depuis janvier 2024. Ce qui frappe davantage pour l’enquête PMI c’est cette divergence entre l’évolution des prix des intrants et l’évolution des prix facturés sur le dernier point connu (juin). Cette divergence témoigne de l’incapacité des entreprises à répercuter l’intégralité de la hausse de leurs coûts sur les prix facturés. D’après S&P, ce sont les frais salariaux qui semblent peser sur cette dynamique des prix dans les services.