Flash conjoncture France - L’indice de production industrielle se replie nettement en janvier

L’indice de production industrielle s’est replié en janvier 2024 dans l’ensemble de l’industrie (−1,1 % après +0,4 %), en raison d’une baisse dans l’industrie manufacturière (−1,6 % après +0,5 %) pénalisée à la fois par des contrecoups passagers et une détérioration des secteurs encore touchés par la crise énergétique.

• L’indice de production industrielle s’est replié en janvier 2024 dans l’ensemble de l’industrie (−1,1 % après +0,4 %), en raison d’une baisse dans l’industrie manufacturière (−1,6 % après +0,5 %) pénalisée à la fois par des contrecoups passagers et une détérioration des secteurs encore touchés par la crise énergétique. L’indice rebondit dans l’énergie (+1,6 % après ‑0,3 %) et accélère dans l’industrie agro-alimentaire (+1,5 % après +1,4 %).

• En février, les immatriculations de voitures particulières neuves se sont partiellement redressées (+3,6 % après −10,7 %) mais restent sous leur niveau d’avant crise (−18,9 % par rapport à la moyenne de 2019) ; elles s’en soient rapprochées davantage en 2023. Les ventes aux particuliers ont rebondi (+2,3 % après −21,7 %) et celles aux entreprises se sont améliorées (+2,3 % après +0,4 %).

• L’indice des directeurs d’achats (PMI) définitif connaît une hausse sensible en France (+3,5 pt à 48,1, révisé de +0,4 pt) en lien avec la hausse de l’activité passée dans les services (+3,0 pt à 48,4 révisé de +0,4 pt) ainsi que dans l’industrie (+5,9 pt à 46,9).

• En janvier, le déficit commercial en biens se dégrade (à −7,4 Md€ après −6,9 Md€), résultat d’une baisse des exportations plus forte que celle des importations.

• Le déficit des transactions courantes s’est creusé en janvier à –1,0 Md€ après −0,2 Md€ en décembre 2023. En cumul sur 12 mois, le déficit revient à 28,2 Md€ en janvier après 60,9 Md€ en raison de la réduction de la facture d’énergie et du solde des biens (hors énergie).

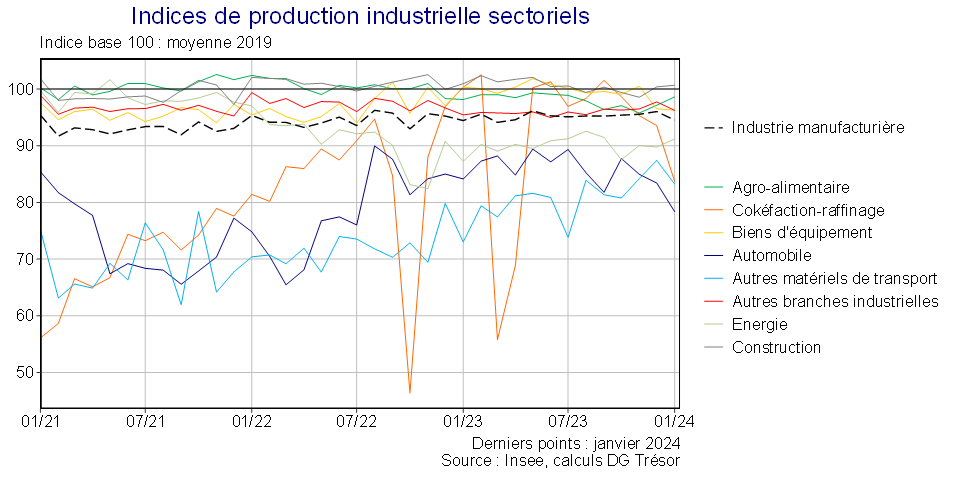

Zoom sur l'indice de production industrielle (IPI)

En janvier 2024, l’indice de production industrielle (IPI) dans l’industrie manufacturière s’est nettement replié après une faible croissance en décembre (−1,6 % en variation mensuelle après +0,5 % après révision). Si l’indice est resté dynamique dans l’agroalimentaire (+1,5 % après +1,4 %), il a reculé dans tous les autres sous-secteurs. Les « autres produits industriels » ont été affectés (−1,5 % après +1,3 % en v.m.) par le contrecoup de la production dans le caoutchouc-plastique et dans la métallurgie, tandis qu’en parallèle, le repli de l’aéronautique et la dégradation de la production dans l’automobile pour le 3e mois consécutif ont pénalisé les matériels de transport (−5,3 % après +1,6 % en v.m.). Ce secteur reste le secteur industriel dont la reprise après la crise Covid est la plus lente (−17,3 % d’écart moyen à 2019 en 2023 après −25,7 % en 2022, −18,7 % en janvier 2024). L’IPI dans la construction s’est une nouvelle fois amélioré en janvier (+0,3 % en v.m. après +1,8 % et +1,7 % par rapport à 2019) après une relative stabilité en 2023.