Flash conjoncture France - La Banque de France anticipe un léger redressement de la croissance au 1er trimestre (+0,1 % à +0,2 %)

Dans son dernier point de conjoncture, la Banque de France prévoit un léger redressement de la croissance au 1er trimestre 2024, de l’ordre de +0,1 % à +0,2 %, après deux trimestres de stabilité.

• Dans son dernier point de conjoncture, la Banque de France prévoit un léger redressement de la croissance au 1er trimestre 2024, de l’ordre de +0,1 % à +0,2 %, après deux trimestres de stabilité. L’activité serait portée par un regain modéré dans l’industrie ainsi que par les services d’information-communication, l’hébergement-restauration, les transports et les services aux entreprises. La construction pourrait connaître un très léger redressement.

• L’Insee confirme sa prévision de croissance de +0,2 % aux 1er et 2e trimestres dans son point de conjoncture publié le 7 février. Contrairement à la Banque de France, l’Insee croit à un nouveau recul de la construction, tandis que le PIB serait soutenu par la consommation des ménages, et par la timide hausse de l’industrie et des services.

• En décembre, le déficit commercial en biens se creuse (à −6,8 Md€ après −5,9 Md€), résultant d’une hausse plus importante des importations que des exportations.

• Selon l’estimation flash de l’Insee, l’emploi salarié privé (marchand non-agricole) est quasi-stable au 4e trimestre 2023 (−8 300 destructions nettes, soit −0,0 % après +0,1 %) dépassant ainsi son niveau d’avant-crise (+5,8 % par rapport à fin 2019, soit +1,2 M de postes), qui était alors au plus haut depuis 10 ans.

• Selon S&P, le PMI composite définitif de janvier recule moins que prévu dans l’estimation flash (−0,2 pt à 44,6, révisé de +0,4 pt) en raison notamment de l’activité passée dans les services ; l’indicateur s’éloigne ainsi de son seuil d’expansion (50).

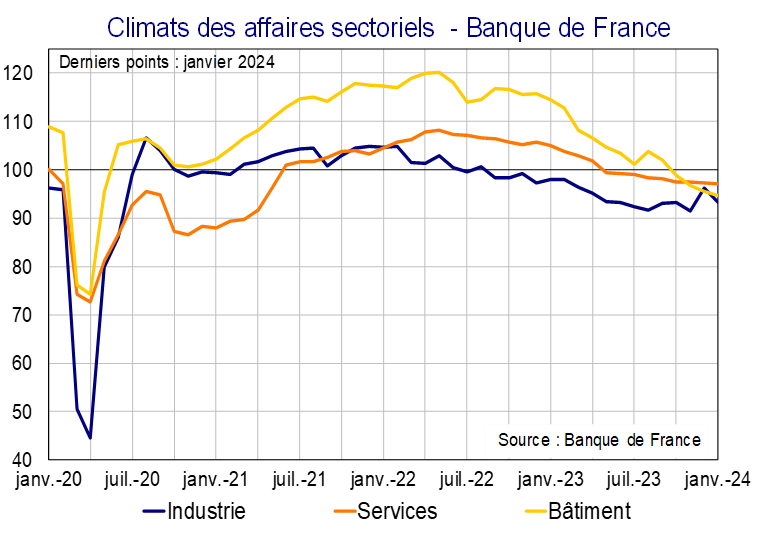

Zoom sur les climats des affaires sectoriels de la Banque de France

L’enquête de la Banque de France à début février rend compte d’une évolution de l’activité peu marquée dans l’industrie mais d’une hausse dans les services, tandis que le bâtiment reste pénalisé par le recul de l’activité dans le gros-œuvre. Contrairement à ce qu’ils anticipaient le mois dernier, les chefs d’entreprises dans l’industrie font état d’un recul de leur activité en janvier. L’activité dans l’industrie devrait progresser en février, dans un contexte de hausse de l’incertitude, accrue par la situation en mer Rouge et les mouvements sociaux récentes. Ces derniers auraient peu affecté les services dans leur ensemble, où l’activité aurait davantage progressé en janvier qu’attendu le mois dernier. Cette dynamique devrait se poursuivre modérément en février, grâce aux activités de conseil de gestion, l’édition et l’hébergement. Dans la construction, les chefs d’entreprise soulignent le repli de l’activité dans le gros-œuvre et le soutien de la rénovation dans le second-œuvre. Malgré la dégradation des carnets de commande, la BdF croit à une timide reprise de la construction en février, liée au rebond des permis de construire et mises en chantier en décembre.