Flash conjoncture France - En novembre, l’IPI s’inscrit en légère hausse et les PMI définitifs sont stables

L’indice de production industrielle manufacturier de la France progresse légèrement en octobre (+0,1 % après −0,6 %) d’après l’Insee notamment grâce au rebond dans l’automobile (+9,0 % après −6,4 %).

• L’indice de production industrielle manufacturier de la France progresse légèrement en octobre (+0,1 % après −0,6 %) d’après l’Insee notamment grâce au rebond dans l’automobile (+9,0 % après −6,4 %).

• D’après les Douanes, le déficit commercial se réduit en octobre (à −8,6 Md€ après −8,9 Md€), porté par une hausse des exportations.

• D’après les données de la balance des paiements, en octobre, l’excédent touristique baisse (à +1,1 Md€ après +1,3 Md€).• Les immatriculations de voitures particulières neuves (VPN) poursuivent leur baisse en novembre (−2,1 % après −1,6 %). Ce repli des immatriculations couvre deux évolutions divergentes : les ventes aux personnes morales baissent drastiquement (−6,5 % après −7,4 %) tandis que celles aux personnes physiques rebondissent (+2,8 % après −2,2 %).

• Les PMI définitifs de novembre envoient un signal légèrement plus optimiste pour l’activité française que lors de la publication flash. En effet, le PMI composite est stable (+0,0 pt à 44,6, révisé de +0,1 pt). Cette stabilité résulte d’une hausse de l’activité passée dans les services (+0,2 pt à 45,4), alors que la production passée dans l’industrie se contracte et reste à un niveau faible (−1,0 pt à 41,0).

• Le Consensus Forecasts de décembre fait état d’une prévision inchangée pour la croissance française en 2023 (+0,9 %) tandis que celle pour 2024 est revue à la baisse (à +0,7 % contre +0,8 % en novembre).

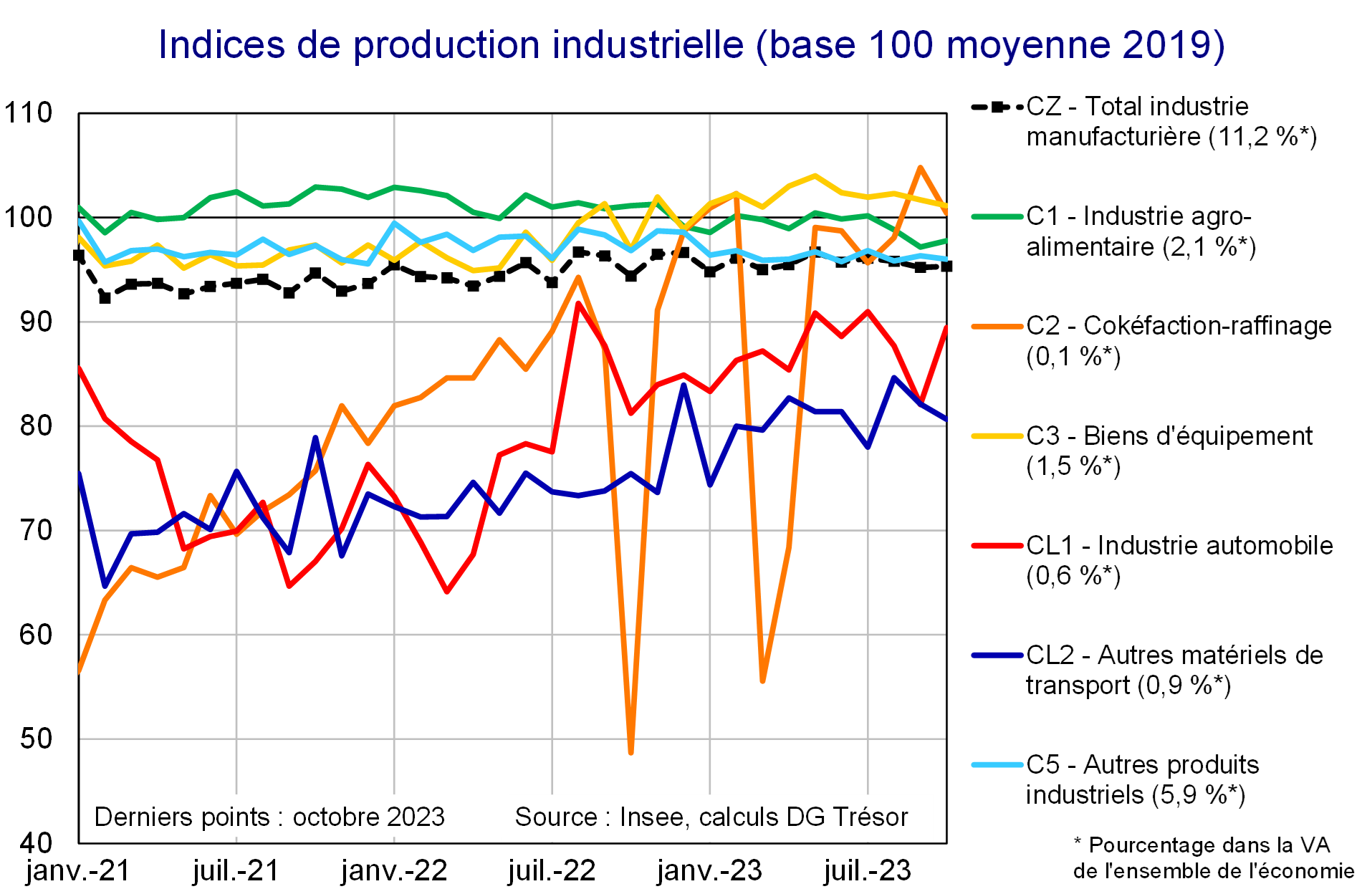

Zoom sur les indices de production industrielle

En octobre, l’IPI dans l’industrie manufacturière s’améliore légèrement (+0,1 % en v.m après −0,6 %. L’IPI total dans l’industrie (secteur manufacturier et de l’énergie) fléchit au contraire (−0,3 % en v.m, après −0,6 %), pénalisé par la production d’énergie qui baisse de nouveau (−2,6 % en v.m. après −0,5 %).

L’IPI manufacturier est porté par les matériels de transport (+2,5 % après −4,4 %). Parmi le secteur des matériels de transport, la branche automobile porte la croissance. Cette dernière rebondit de +9,0 % après −6,4 % ; tout en restant également inférieure à son niveau pré-crise (−10,6 % p.r à la moyenne de 2019, après −17,9 %). Ce rebond de l’IPI dans la branche automobile est à contrecourant de la contraction observée ces derniers mois dans les immatriculations de VPN (−2,1 % en novembre après −1,6 % en octobre).