Flash conjoncture France - En mars, l’inflation ralentit et les difficultés d’approvisionnement se réduisent

Dans son dernier point de conjoncture, la Banque de France réhausse sa prévision de croissance pour le 1er trimestre (à +0,2 % au lieu de +0,1 %) et met de nouveau en en évidence la relative résilience de l’activité économique française.

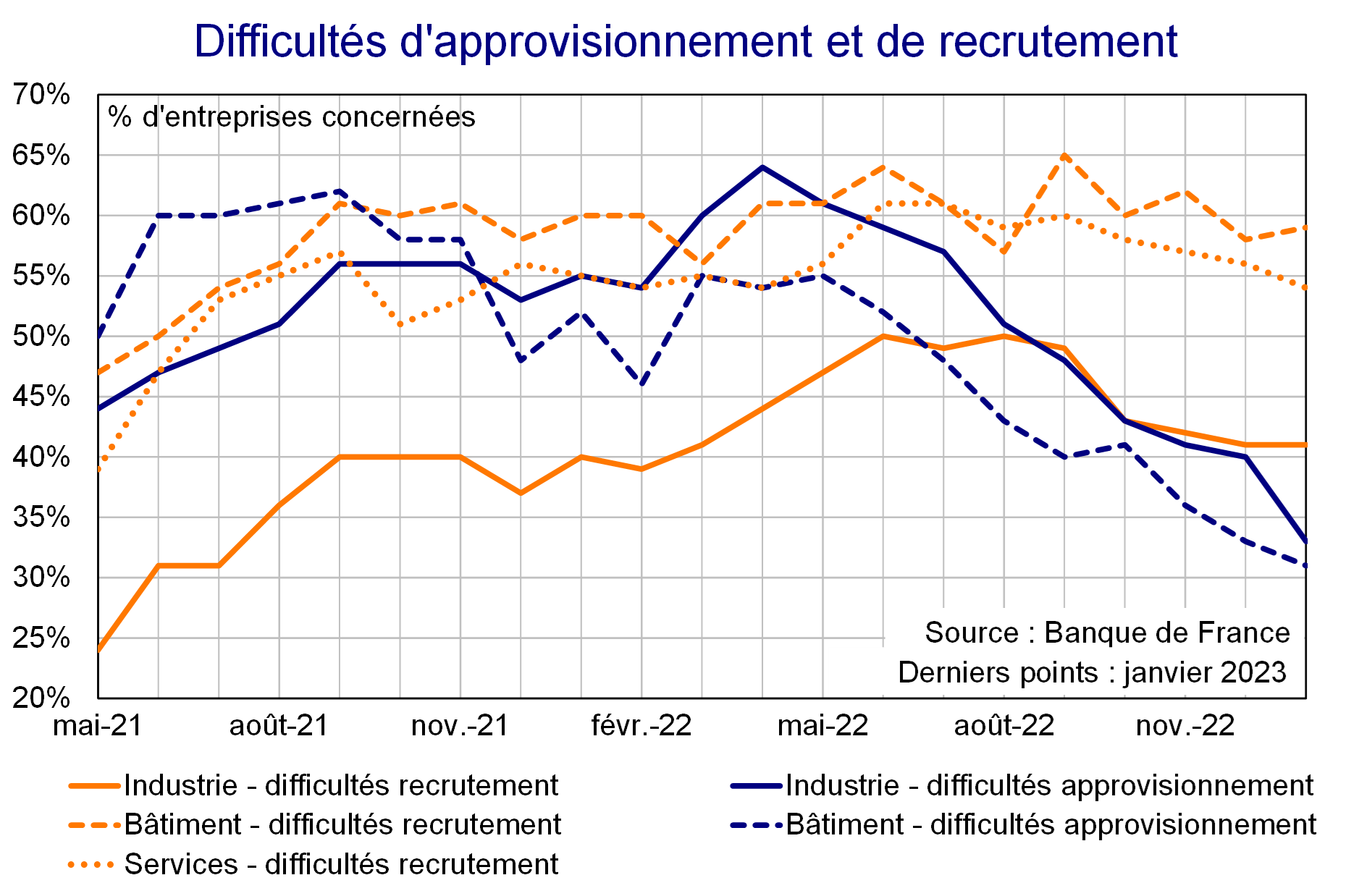

• Dans son dernier point de conjoncture, la Banque de France réhausse sa prévision de croissance pour le 1er trimestre (à +0,2 % au lieu de +0,1 %) et met de nouveau en en évidence la relative résilience de l’activité économique française. Le climat des affaires est stable fin mars dans les services et fléchit légèrement dans l’industrie, proche de sa moyenne de long-terme et dégradé par l’agro-alimentaire et les secteurs intensifs en énergie. Bien que toutefois positivement orienté, le climat dans le bâtiment baisse sensiblement fin mars. Les difficultés d’approvisionnement continuent leur décrue entamée en avril 2022 alors que les difficultés de recrutement restent élevées (voir infra).

• En mars, l'indice des prix à la consommation (IPC) ralentit légèrement sur un an, s’établissant à +5,7 % après +6,3 % en février. Sur un mois, l’IPC augmente de +0,9 %.

• L'indice de référence des loyers au 1er trimestre 2023 progresse de +3,5 % en glissement annuel compte-tenu du plafonnement imposé par l’article 12 de la loi n°2022-1158 portant sur les mesures d’urgence pour la protection du pouvoir d’achat ; sans les mesures de plafonnement, il aurait progressé de 6,26 %.

• En mars, les prix des produits de grande consommation vendus dans la grande distribution augmentent de +15,0 % sur un an (après +14,2 %) ; ils augmentent de +1,4 % (après +1,1 %) sur un mois.

Focus sur les difficultés d’approvisionnement

L'enquête de conjoncture de la Banque de France à fin mars montre un repli quasi-continu des difficultés d’approvisionnement dans l’industrie et le bâtiment depuis presque un an ; les difficultés de recrutement restent toutefois relativement stables depuis septembre 2021 dans le bâtiment et les services. L’indicateur d’incertitude de la Banque de France est aussi stable, inférieur au pic atteint à l’automne en lien avec les risques de coupure d’approvisionnement énergétique. Il demeure toutefois deux fois supérieur à la moyenne de 2018-2019. Enfin, 30 % des chefs d’entreprises enquêtés déclarent une activité passée et future significativement impactée par l’évolution des prix et de la disponibilité de l’énergie, ce chiffre, globalement stable depuis décembre, est cependant en baisse notable pour l’activité prévue dans l’industrie et le bâtiment.