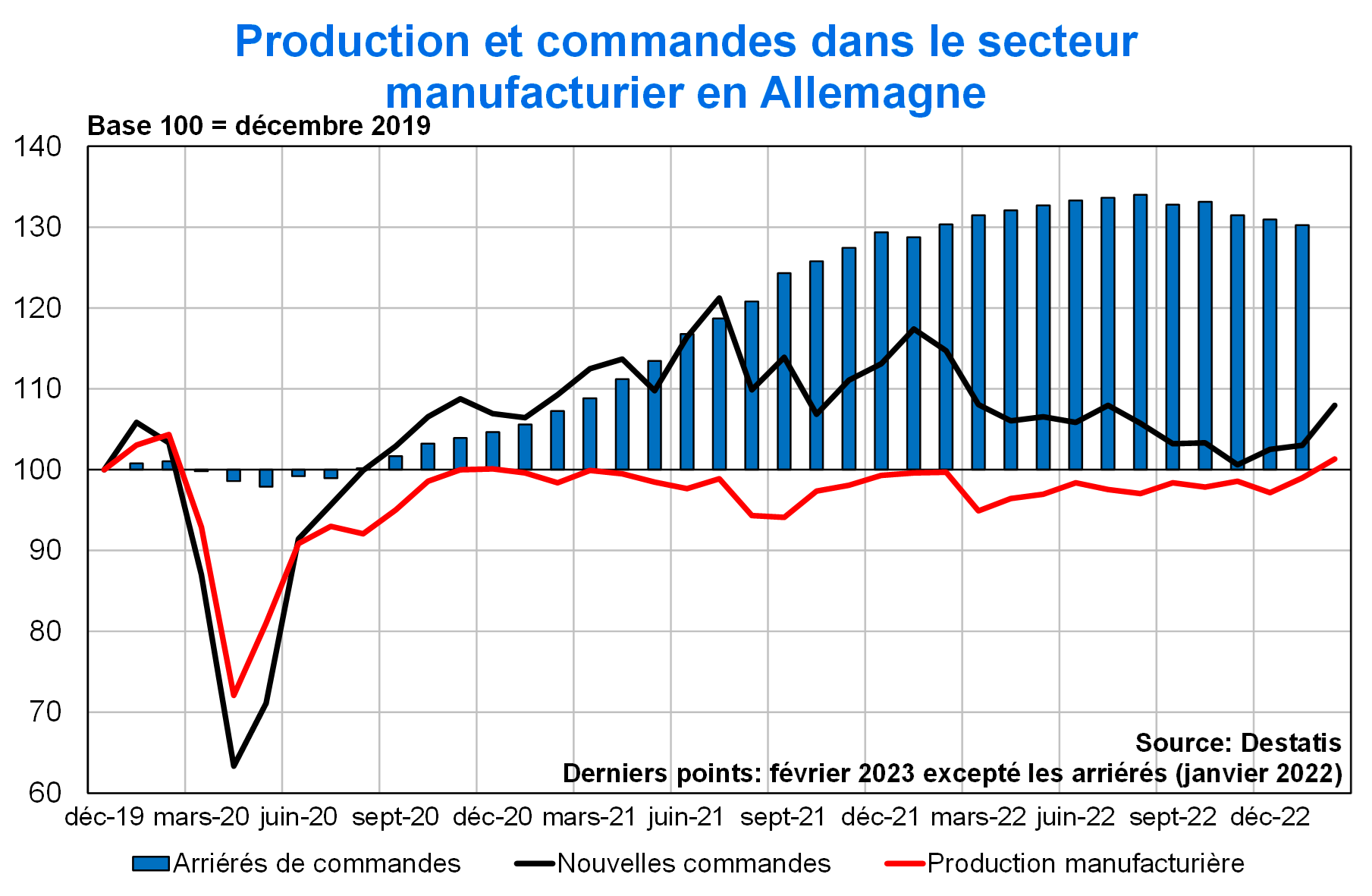

Flash Conjoncture Pays avancés - En Allemagne, la production manufacturière poursuit sa hausse en février

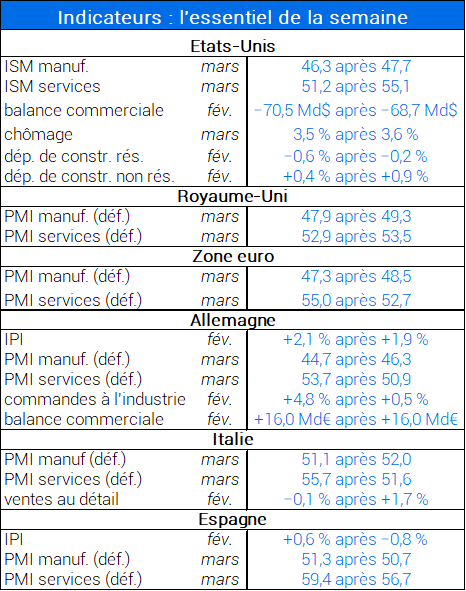

En mars, l’indice des directeurs d’achats (PMI) de S&P confirme l’expansion du secteur des services en zone euro (55,0 après 52,7) dans le sillage de l’Allemagne (53,7 après 50,9), de l’Italie (55,7 après 51,6) et l’Espagne (59,4 après 56,7). En revanche, le PMI manufacturier diminue nettement sous le seuil d’expansion en zone euro (47,3 après 48,5), pénalisé par la baisse des indices allemand (44,7 après 46,3) et italien (51,1 après 52,0) alors que l’indice espagnol enregistre une embellie (51,3 après 50,7). En février, la production industrielle (IPI) augmente nettement en Allemagne (+2,1 % après +1,9 %), et dans une moindre mesure en Espagne (+0,6 % après −0,8 %). En Allemagne, les commandes à l’industrie accélèrent en février (+4,8 %, après +0,5 %) alors que l’excédent commercial se stabilise (à +16,0 Md€). En Italie, les ventes au détail marquent le pas en février (−0,1 % après +1,7 %). Au Royaume-Uni, les PMI reculent, à la fois dans le manufacturier où l’indice passe nettement sous le seuil d’expansion (47,9 après 49,3) et dans les services où l’indice se maintient au-dessus du seuil d’expansion (52,9 après 53,5). Aux États-Unis, les indices PMI d’ISM de mars reflètent une dégradation de l’activité dans le secteur manufacturier (46,3 après 47,7) et une moindre expansion dans les services (51,2 après 55,1). Le taux de chômage diminue à 3,5 % en mars (après 3,6 %). En février, les dépenses de construction continuent de reculer dans le secteur résidentiel (−0,6 % après −0,2 %) alors qu’elles poursuivent leur progression dans le secteur non résidentiel (+0,4 %, après +0,9 %). Le déficit commercial américain se dégrade en février à −70,5 Md$ (après −68,7 Md$).