Une boucle prix-salaires sur le sapin 2022 ?

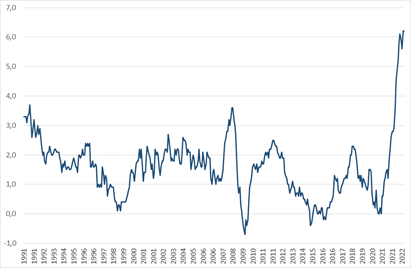

L’année s’achève, l'inflation est encore élevée et pourrait le rester encore pour les prochains mois selon les dernières prévisions de l’Insee et de la Banque de France. Alors que, au cours des 30 dernières années (1991-2021), l’augmentation des prix à la consommation a été en moyenne de 1,5 % par an, le glissement annuel a atteint 6,2 % en octobre et novembre 2022 (graphique 1).

Graphique 1. Glissement annuel de l’indice des prix à la consommation

1991-2022, en %

Source : Insee.

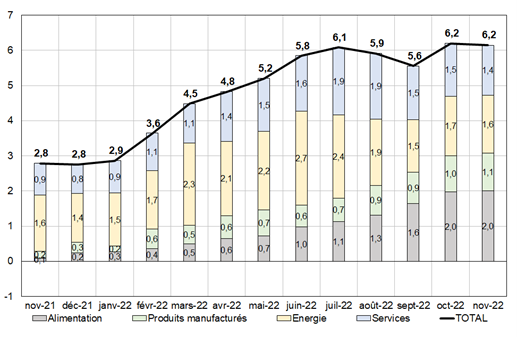

Le renchérissement de l’énergie et des matières premières avait commencé avant l’invasion de l’Ukraine par la Russie. Au cours de l’année 2022, il a constitué la plus grande part de l’inflation. Toutefois, la hausse des coûts a aussi été répercutée dans les prix des produits manufacturés, notamment dans l’agro-alimentaire, ainsi que, progressivement, dans les services (graphique 2). Les entreprises étant clientes les unes des autres, la hausse des prix des unes entraîne celle des autres et vice-versa. C’est la boucle prix-prix.

Graphique 2. Contributions au glissement annuel des prix à la consommation, 2021-2022

(en points de %)

Lecture : en mars 2022, l’énergie contribue pour 2,3 points à une inflation totale de 4,5% sur 1 an ; en novembre, l’énergie contribue pour 1,6 point à une inflation totale de 6,2 %.

Source : Insee, calculs DG Trésor.

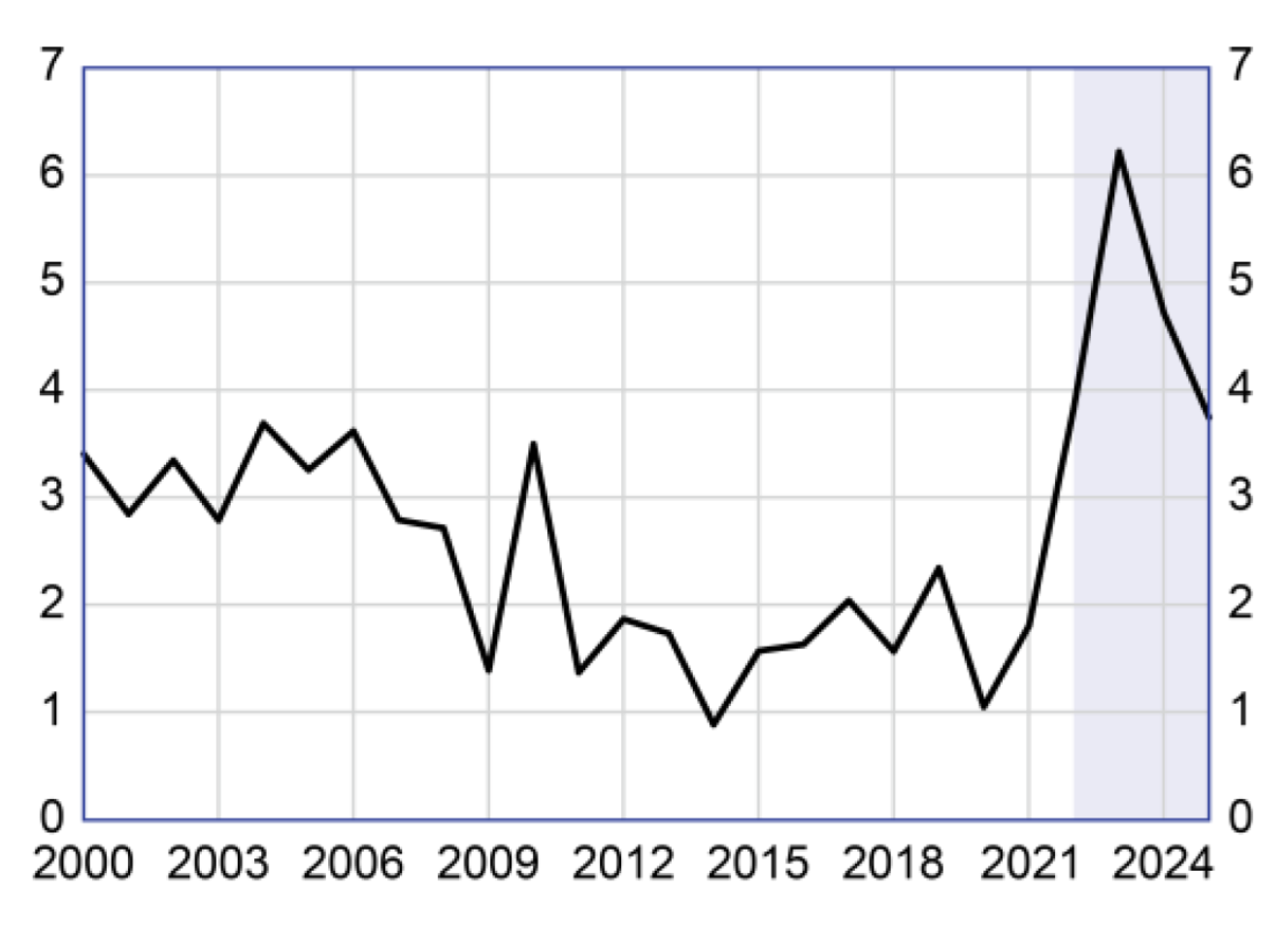

Depuis quelques mois, le prix des énergies et matières premières importées a reculé pour revenir, en moyenne, à un niveau proche du niveau observé avant la guerre en Ukraine (voir Insee, 16 décembre 2022), ce qui devrait détendre les prix en aval. En 2023, un des principaux moteurs de l’inflation devrait en fait être la hausse des salaires, laquelle pourrait dépasser 6% sur un an selon la Banque de France (graphique 3). Cette hausse des salaires nourrira à son tour la hausse des prix. C’est la boucle prix-salaires.

Graphique 3. Salaire nominal moyen par tête, secteur marchand, glissement annuel en %

Source : Insee puis prévisions Banque de France (décembre 2022).

Le salaire moyen est corrigé de l’effet de l’activité partielle.

Certains observateurs, considérant qu’il n’existe pas véritablement de boucle prix-salaires, préconisent une indexation généralisée des salaires. Ils citent une étude du Fonds monétaire international selon laquelle une période de rattrapage des salaires ne conduit pas nécessairement à un emballement de la boucle prix-salaires. Toutefois, l’échantillon retenu par le FMI exclut précisément les périodes d’indexation des salaires, à l’exception des Etats-Unis dans les années 1970, épisode bien pointé par le FMI comme un exemple d’emballement. L’étude montre en fait qu’après une poussée inflationniste, les salaires nominaux « rattrapent » progressivement les prix, sans qu’il y ait besoin d’une indexation explicite. Plus fondamentalement, l’absence totale de boucle prix-salaires signifierait que les entreprises seraient capables d’absorber la totalité de la hausse de leurs coûts sans la répercuter dans leurs prix, ou que les salariés accepteraient de voir la valeur réelle de leurs rémunérations s’éroder avec l’inflation sans aucune compensation salariale. En réalité, on observe bien aujourd’hui une diffusion de l’inflation aux prix hors énergie et aux salaires. La vraie question n’est donc pas celle de l’existence ou non d’une boucle prix-salaires mais celle de sa vigueur, qui déterminera la force de l’inflation dans les mois qui viennent.

Désindexation des salaires

Dans les années 1970, l’indexation générale des salaires alimentait avec force la boucle prix-salaires : lorsque les prix à la consommation augmentaient de 1%, les salaires augmentaient automatiquement de 1%, ce qui alourdissait les coûts des entreprises à proportion de leur masse salariale, faisant augmenter les prix, etc. À l’époque, les gains de productivité avaient permis des hausses de salaires supérieures à l’inflation : grâce aux gains de productivité, les salaires réels avaient pu croître sans que les marge réelles des entreprises ne diminuent, comme l’a récemment rappelé le Gouverneur de la Banque de France François Villeroy de Galhau lors d’une allocution à la Toulouse School of Economics. Le chômage avait, lui, fortement augmenté durant cette période, de 3,6 % en 1975 à 7,1 % en 1982.

Cette course-poursuite entre salaires et prix avait attisé la hausse des prix. Entre 1973 et 1982, l’inflation annuelle fut en moyenne de 11,2%. Ce n’est qu’à partir de 1983 que l’inflation avait commencé à reculer en France, sous l’effet combiné d’une politique monétaire restrictive, d’un engagement à ne plus dévaluer, d’une politique budgétaire restrictive (la rigueur), et d’une interdiction des clauses d’indexation (voir Mojon et Pereira da Silva, 2019).

Depuis lors, les salaires ne sont plus indexés automatiquement en France, à l’exception du salaire minimum (Smic) qui est revalorisé chaque année au 1er janvier suivant (1) la progression de l’indice des prix à la consommation hors tabac du 1er quintile des ménages en termes de niveau de vie, et (2) la moitié de la progression du pouvoir d’achat du salaire horaire de base des ouvriers et employés (voir le Rapport du Groupe d’Experts du Smic, 22 novembre 2022). Lorsque l’inflation est importante, comme ce fut le cas cette année, le Smic est revalorisé aussi en cours d’année.

Les hausses du Smic entraînent mécaniquement la revalorisation de certains minima de branches qui, sans cela, seraient « rattrapés » par le Smic. Plus généralement, les revalorisations du Smic augmentent à la fois la probabilité de revalorisation et l’ampleur des revalorisations de l’ensemble des salaires au cours des négociations au sein des entreprises, en complément de l’effet de l’inflation elle-même (voir notamment l’estimation récente sur données microéconomiques par Gautier, Roux et Suarez Castillo, 2022).

Au niveau macroéconomique, on observe bien une hausse des salaires lorsque les prix à la consommation augmentent. Dans le modèle Opale, qui est utilisé par la DG Trésor pour réaliser les prévisions macroéconomiques, une hausse de l’indice des prix à la consommation de 10% entraîne, toutes choses égales par ailleurs, une revalorisation cumulée du salaire nominal moyen par tête de 6,4 % la première année, de 8 % la deuxième année et de 10% à long terme. De ce point de vue, la hausse du salaire moyen par tête prévue par la Banque de France pour 2022 et 2023 (respectivement +3,8 % et +6,2% après correction pour l’effet de l’activité partielle) est cohérente avec l’inflation.

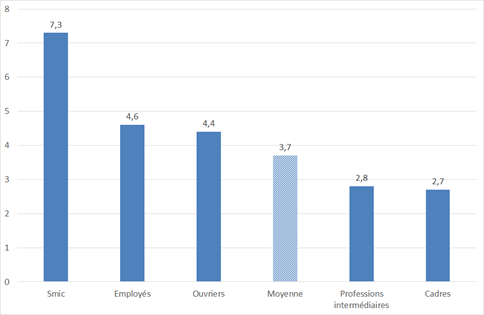

Selon la Dares, le salaire mensuel de base, qui ne prend pas en compte les primes, aurait augmenté en moyenne de 3,7 % entre le 3ème trimestre 2021 et le 3ème trimestre 2022, avec une hausse plus marquée en bas de l’échelle des salaires, et donc un resserrement de l’échelle des rémunérations (graphique 4). On voit ici un avantage majeur de l’absence d’indexation automatique des salaires à l’exception du Smic : le choc de termes de l’échange affecte les travailleurs de manière différenciée selon leur position dans l’échelle des salaires, ceux en bas de l’échelle étant protégés. En outre, l’absence d’indexation automatique permet aux entreprises de moduler les revalorisations selon leur exposition au choc énergétique et selon leur capacité à en répercuter la hausse des coûts sur les prix facturés à leurs clients. Elles peuvent aussi répartir dans le temps les revalorisations, en fonction de l’évolution de leurs marges. A l’inverse, une revalorisation uniforme mettrait certaines entreprises en difficulté à court terme.

Graphique 4. Évolution du salaire mensuel de base entre 2021-T3 et 2022-T3, en %

Source : Dares. Évolution sur 1 an en euros courants.

Boucliers tarifaires

Face au choc énergétique, la stratégie du gouvernement a été d’en étaler les effets dans le temps via les « boucliers tarifaires » : un contrôle des prix de détail pour l’électricité et le gaz auquel s’est ajoutée la remise carburant jusqu’en décembre 2022. L’idée était de donner aux ménages et aux entreprises le temps de s’organiser face à ces hausses de prix pour réduire leur vulnérabilité ; mais aussi, de limiter la volatilité des prix relatifs afin d’en réduire les effets négatifs sur l’économie. L’évolution des prix de l’énergie au cours de l’année 2022 valide pour l’instant cette approche. Ainsi, le prix de marché du gaz naturel pour les Européens a été multiplié par 10 entre janvier 2021 et août 2022, mais par « seulement » 3 entre janvier 2021 et octobre 2022 (source : Fred).

Toutefois, cette politique signifie que le repli des prix énergétiques n’est pas non plus répercuté immédiatement dans l’indice de prix à la consommation, contrairement à ce qui peut être observé dans d’autres pays, par exemple en Espagne où l’inflation a reculé depuis son point haut à 10,8 % en juillet. L’impact des boucliers tarifaires sur les prix à long terme dépendra de la manière dont le profil lissé de l’inflation affectera les anticipations et donc la formation des salaires. Il dépendra aussi des efforts de sobriété énergétique susceptibles de détendre les prix en particulier de l’électricité, dont le marché n’est pas mondialisé.

Dans un cadre macroéconomique bouclé, le Cepremap a évalué que les boucliers tarifaires sont susceptibles d’avoir réduit l’inflation d’environ 1,1 point de pourcentage et soutenu l’activité d’environ 1,75 point en 2022. Selon cette étude, une indexation générale des salaires aurait conduit à une inflation plus élevée en 2022 pour un PIB plus faible et un coût budgétaire plus élevé. Le cadre utilisé « à agents hétérogènes » permet aussi d’analyser l’impact des différentes politiques sur les inégalités. Les auteurs trouvent qu’une indexation généralisée aurait fait moins bien de ce point de vue que les boucliers, compte tenu aussi de l’indexation des transferts sociaux (qui constituent près de 70% des revenus pour le premier décile de niveau de vie), et avant même de prendre en compte l’indexation du Smic.

Pouvoir d’achat et partage de la valeur ajoutée

Le choc de termes de l’échange subi par l’économie française a été évalué par la DG Trésor à 3% du PIB en 2022 par rapport à 2019, en se limitant au renchérissement des énergies importées et avant tout mécanisme de répercussion. La révision à la baisse de la croissance pour 2022 et 2023 depuis le déclenchement de la guerre est cohérente avec ce que prévoient les modèles macréoconomiques tels que Mésange après une détérioration exogène des termes de l’échange. Le choc provoque donc une réduction de la valeur ajoutée, à répartir entre les agents économiques.

La France se distingue des autres pays avancés par un partage de la valeur ajoutée stable sur longue période entre rémunération du travail et du capital. Pour conserver ce partage durant la crise énergétique, il faut donc répartir proportionnellement la baisse de la valeur ajoutée (par rapport à un scénario sans crise) entre les deux facteurs de production : la rémunération réelle du travail comme celle du capital ne doivent pas croître plus vite que le PIB, dont la croissance a été révisée à la baisse.

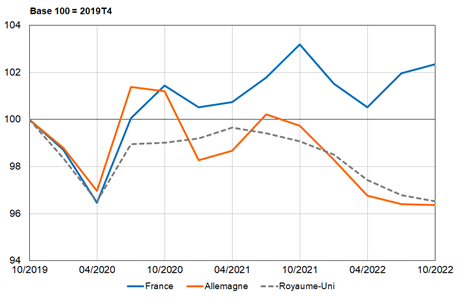

Dans sa dernière Note de conjoncture, l’Insee alerte sur la baisse, en 2022, des taux de marge dans l’industrie hors énergie, la construction et les services marchands hors transports, du fait du renchérissement des consommations intermédiaires. De son côté, la dynamique de l’emploi a, jusqu’ici, compensé le fléchissement du salaire moyen réel. Si l’on ajoute à cela l’indexation des prestations sociales et les chèques exceptionnels, le pouvoir d’achat a été largement préservé. Fin 2022, d’après l’OCDE, le pouvoir d’achat des ménages se situerait 2 % au-dessus du niveau de fin 2019, alors qu’il serait 4 % en-dessous de son niveau pré-Covid en Allemagne et au Royaume-Uni (graphique 5).

Graphique 5. Évolution du pouvoir d’achat des ménages depuis le 4ème trimestre 2019

Source : OCDE, Economic Outlook (novembre 2022).

Le pouvoir d'achat est calculé comme le revenu nominal disponible ajusté du déflateur de la consommation privé ; revenu disponible net pour l’Allemagne, brut pour la France et le Royaume-Uni.

L’évolution de l’emploi constitue aujourd’hui une différence majeure par rapport aux années 1970 : au 3ème trimestre 2022, l’emploi se situe en France 3,6 % au-dessus de son niveau du 4ème trimestre 2019, alors que le PIB ne dépasse le niveau d’avant crise que de 1,1 %. Il y a donc moins de gains de productivité, mais l’emploi reste dynamique alors qu’il avait reculé dans les années 1970. Alors que l’État va devoir retirer progressivement ses soutiens, l’emploi et l’investissement seront les variables clés pour alléger l’impact de cette crise énergétique sur nos économies.

***

Lire aussi :

>> English version : A price-wage loop on the Christmas tree ?

>> Tous les billets d'Agnès Bénassy-Quéré, chef économiste de la DG Trésor.