Flash conjoncture France - Rebond de l’IPI manufacturier en septembre

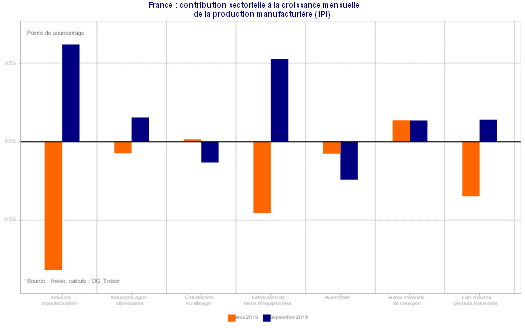

L’indice de production industrielle (IPI) se redresse en septembre dans l’industrie manufacturière (+0,6 % après -0,8 %), soutenu notamment par les secteurs des biens d’équipement et de la chimie-pharmacie.

L’indice de production industrielle (IPI) se redresse en septembre dans l’industrie manufacturière (+0,6 % après ‑0,8 %), soutenu notamment par les secteurs des biens d’équipement et de la chimie-pharmacie. Concernant le commerce extérieur, le déficit commercial en biens se dégrade légèrement (-5,6 Md€ après -5,4 Md€). Les exportations reculent plus fortement que les importations (-2,3 % et -1,8 % respectivement). Au total au 3e trimestre, l’IPI se replie (‑1,0 %) plus fortement que la production issue de la première estimation des comptes trimestriels (‑0,4%). Sur la même période, les exportations reculent de -0,9 % sur le trimestre tandis que les importations progressent légèrement (+0,2 %), en raison notamment du dynamisme des importations en produits de la construction automobile (+5,0%). Par ailleurs, l’emploi salarié privé augmente de +0,3 % (après +0,2 %) au 3e trimestre. En octobre, les immatriculations de véhicules neufs baissent de nouveau (-1,0 % après -14,5 %), mais se maintiennent à un niveau élevé, après avoir eu un profil particulièrement marqué en août et septembre, sans doute en lien avec l’entrée en vigueur de la nouvelle norme d’émissions Euro 6d-Temp au 1er septembre. S’agissant des données qualitatives, l’amélioration du PMI composite est confirmée en octobre (+1,8 pt à 52,6, non revu par rapport au flash). Les indices progressent à la fois dans les services (+1,8 pt à 52,9, non revu) et dans l’industrie (+0,6 pt à 50,7, revu de +0,2 pt).