Flash conjoncture France - L’IPI et les exportations en hausse en avril

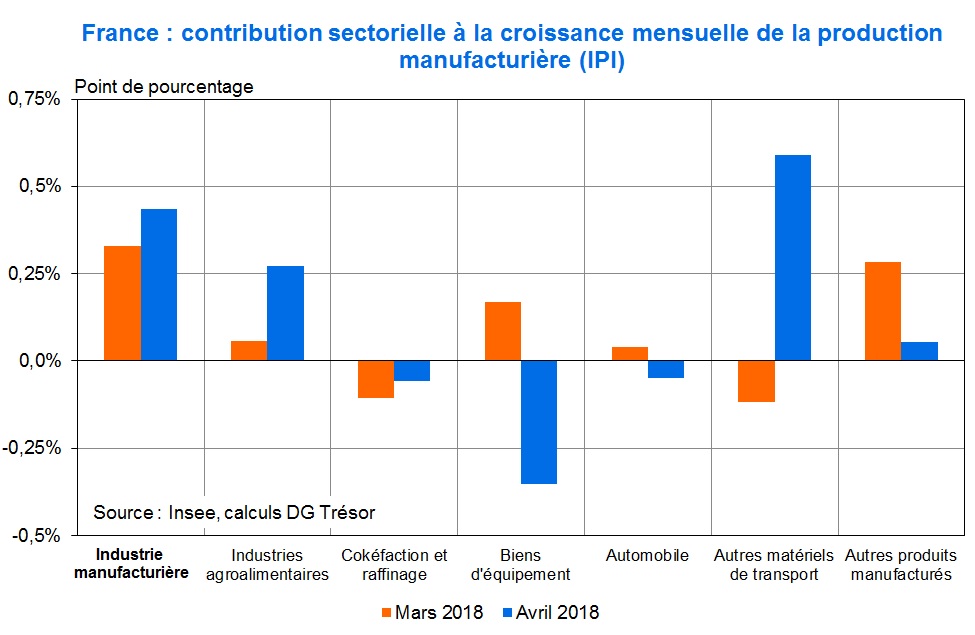

En avril, l’indice de production industrielle (IPI) manufacturier est en hausse pour le 2ème mois consécutif (+0,4 % après +0,3 %). Cette hausse reflète surtout celle dans l’aéronautique (+9,7 %), ainsi que celle dans le secteur agroalimentaire (+1,8 %). Toutefois l’IPI total (manufacturier et énergie) recule (‑0,5 %), pénalisé par la chute de l’indice de production d’énergie (-5,8 %), en lien avec des températures très supérieures aux normales de saison en avril (+2,3°C). En même temps, le déficit commercial (de biens uniquement) se stabilise à ‑5,0 Md€ : la hausse des importations (+2,5 %) compense celle des exportations (+3,0 %). La progression des exportations est tirée notamment par le rebond des ventes d’Airbus, ainsi que des biens d’équipement.

Les indicateurs relatifs à la demande intérieure publiés cette semaine sont plus favorables que le mois précédent : les immatriculations de voitures particulières rebondissent nettement en mai (+4,2 % après ‑3,6 %), tout comme celles des véhicules de société (+2,1 % après ‑1,4 %). Les enquêtes de conjoncture de mai suggèrent une activité bien orientée au 2ème trimestre : le PMI composite définitif reste très supérieur à sa moyenne, malgré un recul en mai (-2,7 pts à 54,2).