Flash conjoncture France - Après quatre mois de baisse, le rebond de l’IPI se fait attendre

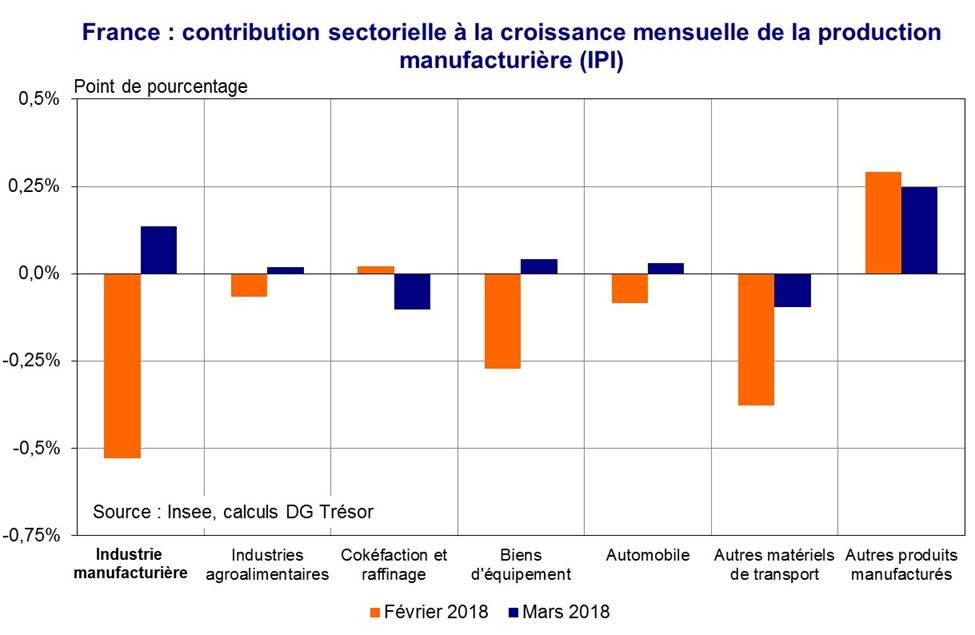

En mars, l’IPI manufacturier est quasi-stable (+0,1 % après -0,5 %) après quatre mois de baisses consécutives. Cette stabilité reflète des évolutions sectorielles encore une fois très disparates : la production rebondit légèrement dans l’automobile (+0,5 %), les biens d’équipement (+0,3 %) et l’agro-alimentaire (+0,1 %) ; elle reste aussi bien orientée dans le secteur des autres biens manufacturés (+0,4 %) soutenue par une activité de nouveau allante dans le secteur pharmaceutique ; l’IPI chute en revanche dans le raffinage (-8,3 %), en lien avec la fermeture pour maintenance de la raffinerie de Gravenchon, et dans le secteur des autres matériels de transport (‑1,2 %), qui comprend surtout l’aéronautique, pour le 4ème mois consécutif. Dans son ensemble, la production industrielle totale recule (‑0,4 %), pénalisée par le recul marqué de la production d’énergie (‑3,3 % après +10,8 %) en lien avec le profil des températures. Ainsi, sur l’ensemble du premier trimestre, la production manufacturière recule après un 4ème trimestre exceptionnellement dynamique (‑1,8 % après +1,9 %).

Dans ce contexte, la Banque de France indique un léger repli du climat des affaires dans l’industrie au mois d’avril (-1 pt à 102), qui reste toutefois au-dessus de sa moyenne (100). Elle signale également un léger recul des climats dans les services et le bâtiment, tous deux se situant toujours néanmoins à des niveaux historiquement élevés. Sur la base de cette enquête, la Banque de France suggère une croissance du PIB de +0,3 % pour le 2ème trimestre 2018.