Flash conjoncture France - L’IPI et les exportations reculent en janvier

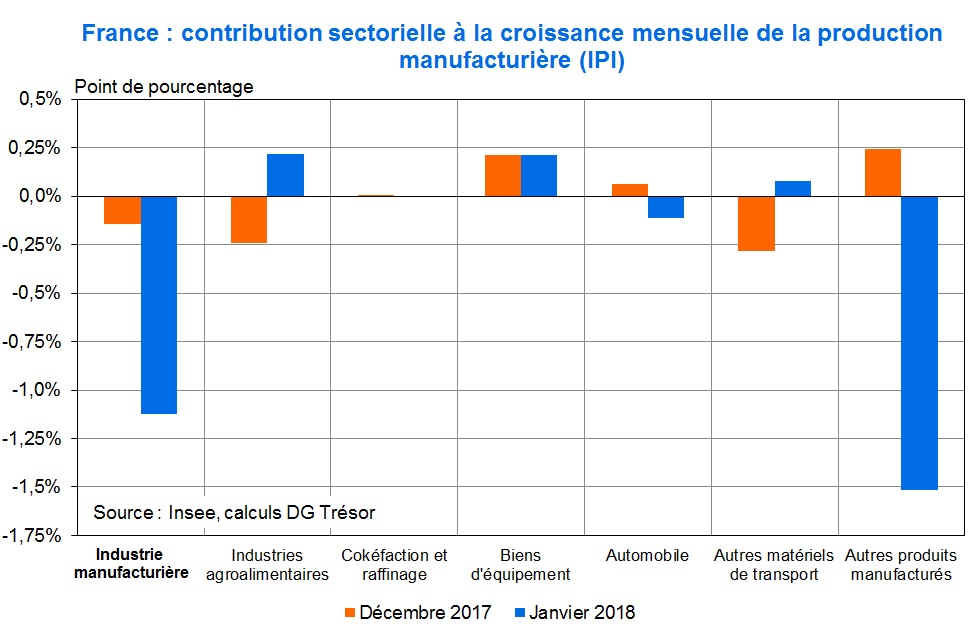

En janvier, l’IPI manufacturier se replie (‑1,1 % après ‑0,1 %). Cette baisse reflète essentiellement celle dans les autres produits manufacturés (‑2,7 %), surtout dans les sous-secteurs de la métallurgie et de la pharmacie. La production industrielle totale recule davantage (‑2,0 %), pénalisée par la chute de la production d’énergie (-6,7 %), en lien avec des températures très supérieures aux normales de saison en janvier (+3,4°C). Dans le même temps, le déficit commercial (de biens) se creuse nettement (‑5,6 Md€ après ‑3,4 Md€). Les exportations sont pénalisées par le contrecoup de livraisons record d’Airbus en décembre (‑3,9 %), tandis que les importations progressent de nouveau (+1,1 %).

Les enquêtes de conjoncture de février suggèrent toutefois une activité dynamique au 1er trimestre. L’indice PMI composite définitif reste très supérieur à sa moyenne, malgré un recul en février (-2,3 pts à 57,3). Selon la Banque de France, le climat est stable dans l’industrie (à 105) et fléchit à peine dans les services (à 103), après avoir atteint un pic de 7 ans en janvier. Enfin, il se maintient à son plus haut depuis janvier 2007 dans le bâtiment (à 104). Sur la base de cette enquête, la Banque de France maintient sa prévision de croissance au 1er trimestre à +0,4 %.