Le digital dirham

_

Les CBDC aux Emirats Arabes Unis : l'avenir de la monnaie se décide aujourd'hui

Les EAU investissent de manière conséquente dans la digitalisation des systèmes financiers, et, s’appuyant sur un environnement économique et régulatoire favorable aux cryptomonnaies, s’apprêtent à mettre en service leur première CBDC courant 2024 après la réussite de plusieurs projets internationaux. Cette monnaie virtuelle promet d’accélérer les paiements internationaux, d’accompagner la disparition du cash en conservant une monnaie de confiance, et de fournir de nouveaux outils de politique monétaire à la banque centrale émirienne. Elle ne parait pas pour autant revêtir une véritable nécessité économique, laissant plutôt entrevoir l’impératif stratégique : développer une maîtrise technologique pour anticiper les innovations monétaires futures et préserver la souveraineté et l’influence du pays dans le domaine monétaire.

Les EAU sont un des pays les plus avancés dans le développement d'une monnaie digitale

La stratégie de diversification économique choisie par les Emirats Arabes Unis pour préparer l’après-pétrole requiert un renforcement du système financier national. Le programme FIT, lancé en février 2023 par la banque centrale (CBUAE), a pour objectif d’accélérer la transition des services financiers à travers 9 initiatives de digitalisation, dont l’établissement d’une monnaie digitale de banque centrale, ou CBDC . Une CBDC est une monnaie virtuelle émise et régulée par une banque centrale qui s’appuie sur les technologies dites de « registres distribuées » (DLT), à l’instar de la blockchain, pour sécuriser les transactions et assurer leur traçabilité. Contrairement aux cryptomonnaies, la banque centrale garde un contrôle complet sur la monnaie par la structure centralisée (ou quasi-centralisée) du réseau de vérification. La CBUAE appelle à instaurer un « digital dirham » capable d’assurer deux fonctions principales. D’une part, la création d’une CBDC « de gros », afin d’assurer les transferts interbancaires s’appuyant sur les réserves de la banque centrale, et qui est une extension grâce aux DLT des systèmes de paiement interbancaires existants. De l’autre, la mise en place d’une CBDC « de détail », accessible aux citoyens et aux entreprises pour les opérations courantes.

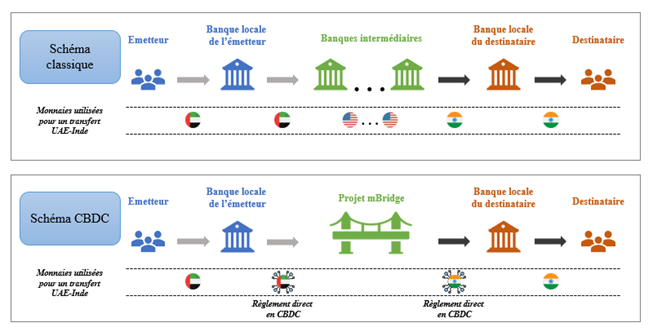

Les EAU sont aujourd’hui l’un des pays les plus avancés dans le domaine des CBDC. Très tôt avec le projet « Aber » en 2020, les EAU ont exploré la possibilité d’effectuer des échanges bilatéraux en utilisant une monnaie gérée conjointement avec la banque centrale d’Arabie Saoudite. Le projet mBridge lui a succédé en 2022, premier système d’échanges internationaux utilisant des CBDC émises nationalement et à vraie valeur monétaire . Les EAU ont annoncé en janvier 2024 le premier paiement effectué dans le cadre de ce système avec 50 millions de dirham versé à la Chine. Ce projet sera une pierre angulaire de la stratégie en trois étapes de la CBUAE. En premier lieu, le lancement progressif de mBridge en conditions réelles. Le développement ensuite d’une CBDC dans les échanges transfrontaliers avec l’Inde, en particulier dans le domaine des remises migratoires . Enfin, le développement pour le marché local du « digital dirham » en mobilisant le tissu bancaire et financier des EAU. Un expert de la CBUAE rencontré par le SER estime que le digital dirham pourrait être mis en service courant 2024.

Les EAU peuvent pour cela s’appuyer sur un environnement réglementaire, économique et structurel parmi les plus favorables au monde pour le développement d’innovations financières, en particulier à Abu Dhabi et à Dubaï. Le pays a été pionnier dans la régulation des actifs dématérialisés : la Financial Services Regulatory Authority (FSRA) d’Abu Dhabi a inclus les crypto-monnaies dans ses réglementations dès 2018, et Dubaï a créé en 2022 la Virtual Assets Regulatory Authority (VARA), la première autorité régulatoire spécifiquement dédiée aux actifs dématérialisés. Des efforts significatifs sont consentis par les EAU pour attirer les investissements dans la fintech , soit directement à travers les fonds souverains stratégiques comme Mubadala, soit en facilitant les investissements internationaux . Enfin, la qualité des infrastructures de télécommunications, le haut niveau de vie et la forte proportion d’expatriés dans le pays sont autant de supports structurels au développement d’innovations qui trouvent des applications dans les CBDC. Le digital dirham s’appuie ainsi sur les expertises du fournisseur de technologies de finance dématérialisée R3 qui a récemment accentué sa présence dans le pays et sur le fournisseur émirien d’infrastructure réseau G42 cloud.

Les avantages économiques d'une CBDC ne semblent pourtant pas suffire à justifier les efforts consentis

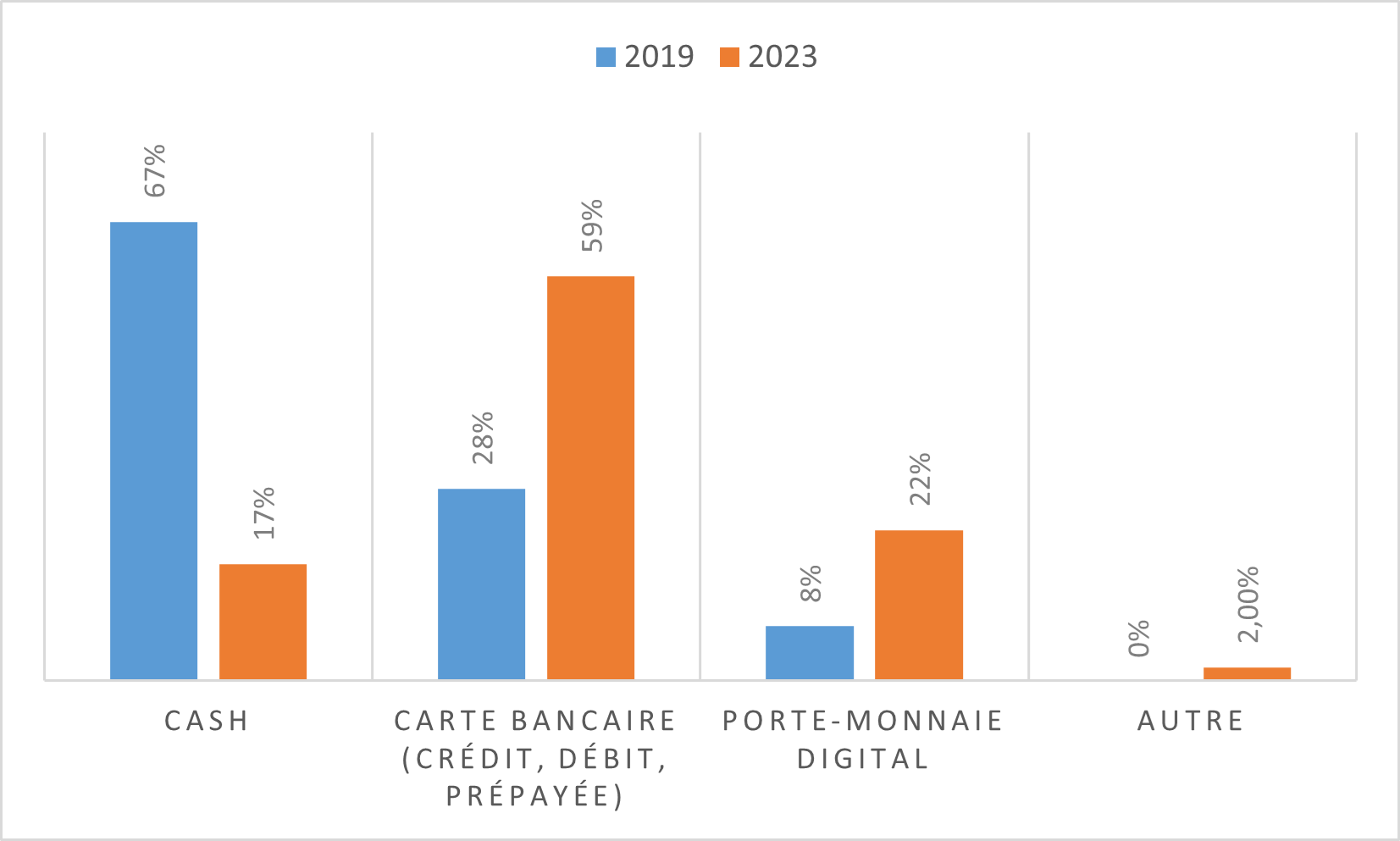

La mise en place d’une monnaie virtuelle permet d’accroitre marginalement l’efficacité des systèmes de paiements nationaux et internationaux. L’utilisation d’une CBDC pour les transferts internationaux permet d’éliminer le besoin d’intermédiaires bancaires disposant de réserves de change locale, réduisant les coûts, délais et frictions de ces opérations. L’ambition financière, les volumes d’exportations d’hydrocarbures et d’importations de biens sont autant de raisons justifiant le choix de développer une CBDC aux EAU. Pour une monnaie de détail, l’implantation d’une CBDC répond avant tout à la digitalisation croissante des paiements et à la disparition rapide du cash dans le pays : une telle monnaie assure la circulation dans l’économie d’une monnaie « sans risque », garantie par la banque centrale. Une CBDC de détail facilite enfin les transferts d’argent à l’international pour les particuliers, cas d’application particulièrement judicieux aux EAU où près de 90% de la population est immigrée et dont une majorité de travailleurs utilise encore peu les solutions digitales pour les remises. L’impact économique d’une CBDC de détail reste cependant modéré, nombre de ses effets pouvant être reproduits par d’autres systèmes de paiement (extension du système bancaire, néo-banques etc.).

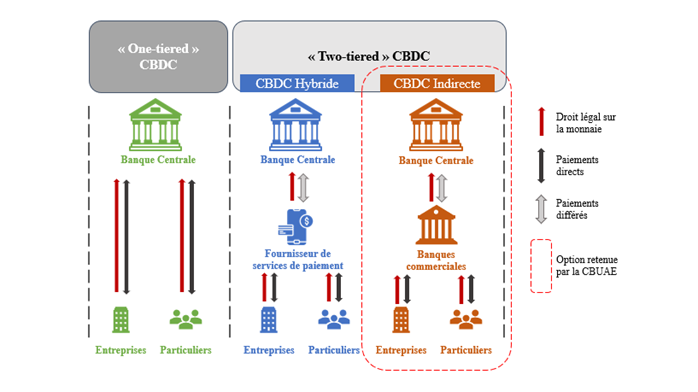

Les effets sur le système bancaire de l’implémentation d’une CBDC peuvent même être déstabilisateurs, bien que les designs retenus devraient en limiter les impacts. En l’absence de données solides sur un secteur qui n’en est encore qu’à ses balbutiements, les études se cantonnent à des considérations théoriques. Un rapport du FMI datant d’octobre 2023 identifie deux vecteurs possibles d’action macroéconomique pour une CBDC : des « effets de niveau », lors de l’introduction de la monnaie, et des « effets de transmission », accentuant ou freinant les actions de politique monétaire. L’introduction de la nouvelle monnaie, plus attractive que les dépôts auprès des banques, pourrait amener les consommateurs à se détourner des comptes courants pour stocker leur argent en « digital dirham ». Cela augmenterait la compétition entre banques et réduirait leurs profits comme leur capacité à accorder des crédits, avec des effets négatifs sur la consommation. La plupart des projets de CBDC (dont le projet de la CBUAE d’après l’expert rencontré) prévoient donc un système dit « two-tiered » ou « indirect » où la banque centrale ne fournit la monnaie qu’aux banques commerciales, qui créent ensuite un registre pour leurs clients. Ce fonctionnement évite la désintermédiation des banques et permet à la banque centrale de s’appuyer sur le secteur privé pour la gestion courante de la monnaie.

L’utilisation des « effets de transmission » d’une CBDC pour faciliter la politique monétaire ne semble pas très pertinente dans le cas des EAU. Certaines fonctionnalités des CBDC peuvent faciliter la transmission des politiques monétaires en donnant aux banques centrales un accès en temps réel à la masse monétaire. Elles apportent également la possibilité technique d’expérimenter des politiques monétaires innovantes, comme la distribution en temps réel de subventions ou la rémunération de la monnaie elle-même comme classe d’actif sans risque. Les EAU ont cependant une approche de la politique monétaire qui privilégie la stabilité à l’efficacité : le dirham est indexé sur le dollar depuis 1978 et la CBUAE suit la politique de la Réserve Fédérale américaine même lorsque les situations macroéconomiques ne sont pas alignées. Les possibilités d’action monétaire offertes par une CBDC semblent donc moins importantes que dans la plupart des autres pays développant une monnaie virtuelle.

Les EAU investissent dans les CBDC pour sécuriser le futur de la monnaie

Le développement d’une CBDC est une nécessité stratégique pour assurer la stabilité monétaire du pays face au développement des monnaies privées. Si les cryptomonnaies classiques (Bitcoin, Ethereum …) ne présentent pas une menace sérieuse, par leur volatilité et leur utilisation principalement spéculative, l’essor d’une autre classe de monnaies virtuelles, les « stable coins », présente une menace beaucoup plus crédible. Les « stable coins » sont des cryptomonnaies indexées sur des actifs réels, souvent des bons du trésor de monnaies très stables (dollar, euro, dirham…). L’initiative Libra promue par Facebook en 2019 est ainsi à l’origine de nombreux projets de CBDC, les banques centrales ayant craint l’avènement de monnaies privées puissantes qui pourraient éroder leur contrôle de la masse monétaire, et contre lesquelles elles peineraient à lutter faute d’en maitriser la technologie. Si les acteurs des marchés financiers venaient à adopter massivement les technologies DLT, et que la CBUAE était incapable de proposer des services compatibles, ces acteurs risqueraient de se détourner du dirham au profit de systèmes alternatifs. Les Emirats Arabes Unis sont particulièrement vulnérables à la concurrence de monnaies privées, par l’importance du secteur des cryptomonnaies et de la fintech et par la proportion d’expatriés. La stratégie de développement volontariste de ces monnaies virtuelles, avec l’introduction en octobre 2023 de stable coins indexés sur le dirham (DRAM), nécessite une banque centrale dotée des capacités techniques de les réguler et d’une monnaie capable de les contrôler.

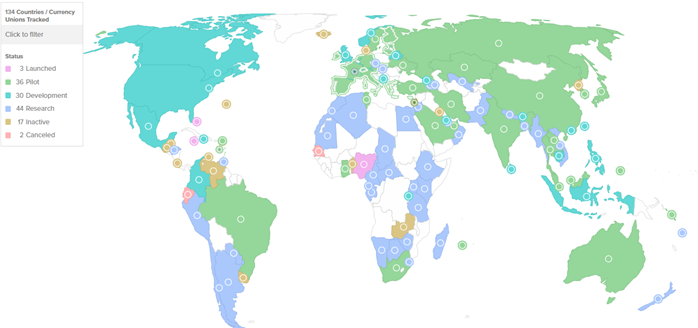

La mise en place d’une CBDC est nécessaire pour conserver le poids du dirham dans le système monétaire mondial. Les EAU accordent une grande importance aux monnaies virtuelles étatiques, afin de ne pas prendre de retard dans la « tokenisation » du monde. Les initiatives de CBDC se sont en effet multipliées en quelques années, plus de 130 pays ayant lancé le développement d’une monnaie virtuelle dont 3 sont déjà en service (Nigeria, Bahamas, Jamaïque). Le risque existe de prolifération d’une monnaie étrangère digitalisée faisant diminuer l’importance du dirham, en particulier face à des géants comme la Chine, qui dispose d’une politique très avancée dans les actifs digitalisés en surcroit de son poids économique dominant, et dont le pilote e-CNY réunit 260 millions d’utilisateurs. Le design même du projet mBridge, protégeant l’usage de monnaies numériques locales pour chaque pays en convertissant automatiquement toute transaction, permet de limiter l’influence du Yuan. Le pays se veut ainsi « future-proof », capable de conserver le contrôle de sa monnaie même en cas de bouleversement des systèmes monétaires internationaux.

L’enjeu pour les EAU est également de développer leur image, afin de continuer à s’affirmer publiquement comme hub financier et centre d’innovation. La digitalisation des services financiers est un phénomène inarrêtable : la crédibilité des EAU comme place financière de rang mondiale ne dépend pas seulement des services proposés, mais également de leur capacité à anticiper les évolutions futures. Pour attirer les capitaux aujourd’hui, les EAU doivent montrer publiquement qu’ils ont préparé une éventuelle « tokenisation » du monde financier, qu’ils disposent du savoir-faire technologique, mais surtout de l’expérience logistique, économique et régulatoire pour évoluer dans un environnement intégrant pleinement les monnaies virtuelles. Le développement des CBDC sert donc de vitrine pour les capacités d’innovation du pays. La première transaction du digital dirham à travers le projet mBridge en janvier 2024 a ainsi été largement médiatisée, et les accords établis avec d’autres états visent autant à améliorer les solutions technologiques qu’à démontrer la capacité d’innovation du pays et étendre son influence.

Leith Pic, Analyste Macroéconomie et Finance