POLOGNE

Situation économique

La Pologne et la convergence européenne depuis l’adhésion à l’UE

Avec une population de plus de 37 millions de personnes (Banque mondiale), la Pologne constitue la principale économie parmi les Pays d’Europe Centrale et Orientale. Depuis son adhésion à l’UE en 2004, le pays a connu deux décennies de rattrapage économique. Les taux de croissance polonais ont systématiquement été supérieurs à la moyenne européenne et la croissance polonaise ne s’est interrompue qu’en 2020 en raison de la pandémie de covid19 (récession de -2 % du PIB, Eurostat).

Taux de croissance annuel moyen du PIB entre 2004 et 2025 (en %) :

Source : Eurostat

Lors de son adhésion à l’UE, la Pologne occupait le 9ème rang en termes de PIB au sein de l’Union européenne (Royaume-Uni exclu), juste derrière l’Autriche. Elle est aujourd’hui devenue la 6ème économie de l’UE, avec un PIB de 918,5 Mds EUR courants en 2025 (Eurostat), se plaçant derrière les Pays-Bas et devant la Belgique.

Cette dynamique de convergence se reflète également dans le niveau de vie : le PIB moyen par habitant polonais, en parité de pouvoir d'achat (PPA), est passé de 46,2 % de la moyenne française en 2004 à 82,8 % en 2025 (Eurostat).

En 2025, le marché du travail polonais compte 23,4 M actifs (15-64 ans). Le salaire minimum mensuel s’élève à 1 100 EUR, soit 52,3 % du salaire brut moyen, estimé à 2 100 EUR (GUS).

Le coût horaire de la main-d’œuvre dans l’industrie, la construction et les services (hors secteur public) atteint 19,1 EUR, contre une moyenne de 34,9 EUR dans l’Union européenne (rémunération des salariés plus impôts moins subventions). A noter que ce coût a augmenté de 52,8 % depuis 2022 en Pologne, contre une appréciation de 15,6 % en moyenne dans l’UE sur la même période (Eurostat).

Enfin, la Pologne se distingue par un taux de chômage particulièrement bas, à 3,2 % en février 2026, contre 5,9 % en moyenne dans l’Union européenne (Eurostat).

Impact de la pandémie de covid19 (2020)

La Pologne est parmi les économies de l’UE ayant le mieux résisté à la pandémie de covid19. Le pays n’a alors connu qu’une récession de -2,0 % du PIB (moyenne UE : -5,6 %). Sur l’ensemble de l’année 2020, la demande intérieure polonaise s’était moins contractée (-1,5 %) que dans le reste de l’UE (-3,5 %) (Eurostat).

Surtout, l’ampleur de la récession en 2020 avait été avantageusement limitée par l’amélioration de la balance commerciale (+10,5 Mds EUR en 2020 contre +1,2 Mds EUR en 2019). Les importations polonaises, notamment énergétiques, avaient alors connu une baisse (-3,2 %) tandis que les exportations polonaises s’étaient maintenues (+0,8 %) (GUS).

En réaction aux conséquences économiques de la pandémie de covid 19, le gouvernement polonais avait mis en place un « plan anticrise » (plus de 36 Mds EUR d’aide publique déboursés), sous la forme de chômage partiel, de prêts non-remboursables et d’aides à la trésorerie des entreprises afin de soutenir les entreprises et de préserver l’emploi. Ces aides ont dégradé les finances publiques polonaises : le déficit public est passé de -0,7 % du PIB en 2019 à -6,9 % en 2020 tandis que la dette publique a atteint 56,6 % du PIB fin 2020 (+11,4 pp ou points de pourcentage) (Eurostat).

Reprise et relance (2021)

Comme le reste de l’UE, la Pologne a connu en 2021 un phénomène de reprise. La croissance du PIB s’est élevée à +6,9 %, au-dessus de la moyenne européenne à 6,4 %. La Pologne a ainsi dépassé dès 2021 le PIB enregistré en 2019 (583 Mds EUR contre 538 Mds EUR) tandis que le chômage se maintenait à 3,4 % (+0,2 pp) (Eurostat).

Le retour de la croissance en 2021 a permis une amélioration de la situation des finances publiques. Le déficit et la dette publique ont respectivement atteint -1,7 % (+5,2 pp) et 53,0 % (-3,6 pp) du PIB en fin d’année (Eurostat).

En revanche, la relance de l’activité s’est accompagnée d’un retour à une balance commerciale négative (-1,4 Mds EUR en 2021) en raison de la reprise et du renchérissement des importations (289,6 Mds EUR, soit +26,2 % en un an) que n’ont pas compensé pas les bonnes performances des exportations polonaises (288,1 Mds EUR soit +20,1 %) (GUS).

Partant, la balance des paiements temporairement positive en 2020 (12,6 Mds EUR), s’est également dégradée pour redevenir négative en 2021 (-7,8 Mds EUR) (NBP).

Dans le cadre du plan de relance européen NextGenerationEU, plusieurs Etats membres de l’UE ont pu faire approuver leurs plans de relance et de résilience (PRR) et en toucher un premier décaissement dès l’été 2021. La Pologne n’a vu son plan (Recovery and resilience plan for Poland) validé qu’en juin 2022 et n’a sollicité un premier décaissement qu’en décembre 2023 (cf. années 2023 et 2024 ci-après).

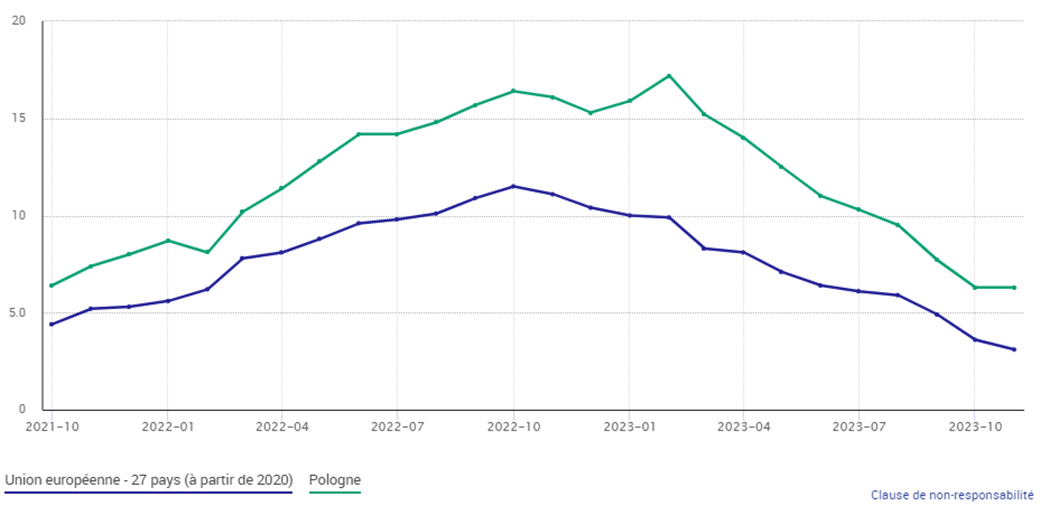

Reprise entravée par les conséquences de la guerre en Ukraine (2022)

Taux d’inflation (IPCH) mensuel en g.a en Pologne et dans l’UE (en %) :

Source : Eurostat

En 2022, la Pologne a enregistré une croissance de 5,3 %, supérieure à la moyenne européenne (3,5 %) (Eurostat).

A la veille de l’invasion russe de l’Ukraine, l’économie polonaise connaissait une dynamique très positive : 10,8% de croissance annuelle au T1 2022 contre 5,7% en moyenne dans l’UE. Mais le déclenchement du conflit en Ukraine a alimenté une forte inflation, évaluée à 13,2% (IPCH : Indice des prix à la consommation harmonisé) en 2022 (9,2% en moyenne dans l’UE) et altéré la croissance qui a progressivement chuté pour atteindre 0,9% au T4 2022, passant sous la moyenne européenne (1,5%).

En 2022, la Pologne a connu une forte dégradation de sa balance commerciale (-20,0 Mds EUR) (GUS) et de sa balance des paiements (-14,9 Mds EUR) (NBP) sur fond de renchérissement des importations (+26,5 %) et notamment des produits énergétiques (GUS).

Face au phénomène d’inflation initié en 2021 et largement amplifié en 2022, le gouvernement polonais a adopté un « bouclier anti-inflation » sous la forme de réduction de TVA sur les produits énergétiques et alimentaires, ainsi que de distribution de « chèques anti-inflation » aux ménages les plus modestes.

Conséquence de l’invasion russe, la Pologne accueille depuis 2022 environ 1 million de réfugiés ukrainiens, dont un grand nombre a rapidement travaillé de façon légale (la sécurité sociale polonaise dénombrait fin 2022 plus de 742 000 travailleurs ukrainiens, réfugiés ou non). Selon les estimations, la Pologne aurait dépensé dans la première année du conflit l’équivalent de 2 % de son PIB (10 Mds EUR) pour l’aide à l’Ukraine, principalement sous forme de prestations au bénéfice des réfugiés sur son sol (prestations sociales et de santé, logement, scolarité des enfants réfugiés) et de dons d’équipements militaires.

Les mesures de soutien face à l’inflation, les réformes fiscales, ainsi que les conséquences de la guerre (accueil des réfugiés notamment) ont légèrement dégradé les finances publiques du pays en 2022. Ainsi, le déficit public s’est creusé à -3,4 % (-1,7 pp) du PIB, mais la dette publique a poursuivi sa baisse (- 4,2 pp), à 48,8 % du PIB (Eurostat).

Année en demi-teinte (2023)

Suite à un sérieux ralentissement de l'activité en début d’année, la Pologne a affiché en 2023 une croissance faible mais positive de 0,2 %. La variation des stocks a lourdement pesé sur la croissance (-5,7 pp). Les entreprises, notamment dans l'industrie, ont constitué d'importants stocks au sortir de la pandémie, qu'elles ont largement écoulés alors que les chaînes d'approvisionnement s'amélioraient. La consommation a peu contribué (0,7pp) dans un contexte de forte inflation (+10,9 % en moyenne annuelle) et d'érosion des revenus réels (Eurostat).

En écho, la balance commerciale s'est améliorée et la Pologne affichait un excédent de 9,8 Mds EUR en 2023 (GUS), et une balance des paiements positive (11,6 Mds EUR) (NBP). Les exportations nettes ont ainsi été le 1er contributeur à la croissance (+5,4 pp). L'investissement a également progressé de +12,7 % en glissement annuel (g.a) atteignant 17,4 % du PIB (Eurostat).

L’année 2023, marquée par des élections législatives en octobre qui ont vu la défaite du pouvoir en place depuis 2015 et la victoire d’une coalition d’opposition, a été marquée par de nombreuses dépenses préélectorales qui n’avaient pas été programmées dans la loi de finances 2023. Ainsi, le déficit budgétaire s'est établi à 5,2 % du PIB et la dette enregistrait 49,5 % du PIB (Eurostat).

Enfin, la révision du plan de relance polonais, validée par l’UE fin 2023 et incluant un chapitre REPowerEU, portait les dons du PRR polonais de 22,5 à 25,3 Mds EUR et les prêts de 11,5 à 34,5 Mds EUR. En outre, un préfinancement inconditionnel de 5 Mds EUR a été obtenu en toute fin d’année, au titre de REPowerEU. La Commission européenne a ensuite (février 2024) débloqué le versement des fonds à la Pologne, qui étaient gelés depuis 2022.

Reprise marquée de la croissance (2024)

En 2024, la reprise de la consommation a permis une accélération de la croissance, qui a atteint +3,0 %. La consommation des ménages a progressé de 2,9 % en 2024, grâce à une progression notable des salaires réels (+9,5 % contre +1,1 % en 2023). La consommation des administrations publiques a progressé de 8,7 %. Ainsi, la consommation apporte la principale contribution à la croissance 2024 (+1,7 pp) (Eurostat).

Les entreprises polonaises ont également reconstitué leurs stocks, soutenant la croissance (+1,0 pp), après une année d’importants déstockages, encouragés par l’accumulation de stocks post pandémie (Eurostat).

Cependant, résultante directe de la mauvaise conjoncture sur ses points forts à l’export, la balance commerciale de la Pologne contribue négativement à la croissance 2024 (-1,2 pp) avec un excédent commercial de 0,7 Md EUR (et un recul de la balance des paiements à 2,6 Mds EUR, NBP). Ainsi, l’export (-0,8 %, 350,4 Mds EUR) a été négativement impacté (i) géographiquement par le contexte économique défavorable en Allemagne, 1er client de la Pologne (-4 %, -3,8 Mds EUR) et (ii) sectoriellement par la baisse des ventes de batteries pour voitures électriques, 1er produit export de la Pologne (-40 %, -4,6 Mds EUR) (GUS).

Enfin, la contribution de l’investissement à la croissance s’est détériorée en 2024 (-0,2 pp vs. +2,1 pp en 2023), dans l’attente des décaissements du plan de relance et de résilience (PNRR). Le contexte de transition entre les cadres financiers pluriannuels (CFP) 2014-2020 et 2021-2027 a joué en défaveur de l’investissement public. S’agissant du PNRR, après un blocage jusque début 2024 dû au non-respect des super-jalons sur l’indépendance de la justice, 35 % du montant octroyé à la Pologne avait été versé à la fin de l’année 2024.

Sur l’année 2024, l’inflation (IPCH) moyenne s’est établie à 3,7 % (après 10,9 % en 2023), en raison de quatre facteurs : (i) l'augmentation rapide des revenus disponibles, due à la politique de revalorisation du salaire minimal (passé de 560 EUR en 2019 à 1 090 EUR en janvier 2025), des salaires des agents de l’Etat (+30 % pour l'éducation nationale et +20 % pour les autres fonctionnaires au 1er janvier 2024), des pensions et des prestations sociales ; (ii) la levée progressive des boucliers anti-inflation sur l'énergie (cf. supra) ; (iii) le retour de la TVA sur l'alimentation (idem) ; et (iv) la reprise de la consommation.

Enfin, les finances publiques se sont fortement dégradées en 2024, le déficit ayant atteint 6,5 % du PIB, contre 5,7 % prévus dans le plan de stabilité à moyen terme transmis à la Commission européenne (PSMT). Le ministre des Finances a justifié ce dérapage par (i) une dépense accélérée pour rebâtir les capacités de défense (selon la méthodologie comptable UE), (ii) une consommation plus faible que prévu (épargne plus importante) se traduisant par des recettes de TVA plus faibles et (iii) des dépenses liées aux inondations de l’automne. La dette publique atteignait 55,1 % du PIB fin 2024 (Eurostat).

Croissance et défis records (2025)

En 2025, la croissance économique a atteint 3,6 % (+0,5 pp par rapport à 2024), soutenue principalement par la consommation des ménages. Les dépenses de consommation ont ainsi progressé de 3,7 %, contribuant à hauteur de 2,1 pp à la croissance du PIB. Cette dynamique de la demande intérieure a été favorisée par la hausse continue des salaires, dans un contexte de marché du travail toujours tendu. Le salaire moyen s’établit à 2 100 EUR bruts, en augmentation de 8,8 % sur un an, tandis que le salaire minimum a progressé de 10,2 % pour atteindre 1 100 EUR. Parallèlement, le taux de chômage est resté à un niveau historiquement bas, s’élevant à 3,1 % en moyenne sur l’année (Eurostat).

La consommation a également bénéficié du recul de l’inflation, qui diminue de 0,4 pp sur un an pour s’établir à 3,3 % en 2025, soit son niveau le plus bas depuis 2019 (2,1 %). Cette désinflation a été particulièrement marquée sur les biens, dont la hausse ralentit à +1,3 % en g.a. décembre 2025 (contre +2,9 % en décembre 2024), ainsi que dans l’énergie (+1,0 % contre +5,2 %). Ainsi, malgré une inflation dans les services stable (+4,3 %), l’inflation sous-jacente recule à 2,7 % en 2025, soit 1,2 pp de moins qu’en 2024.

La baisse des prix a conduit la banque centrale (NBP) à desserrer sa politique monétaire pour la première fois depuis 2023. Entre mai et décembre 2025, le taux de référence est passé de 5,25 % à 4,00 %.

Les investissements, relativement atones au cours des deux premiers trimestres 2025, se sont redressés dans la seconde moitié de l’année. Sur l’ensemble de 2025, ils enregistrent une progression de 4,3 %, après une contraction de - 0,9 % en 2024, contribuant à hauteur de 0,7 pp à la croissance du PIB. Ce rattrapage s’explique notamment par l’absence de décaissements du Plan national de relance et de résilience (PNRR) entre mi-décembre 2024 et fin novembre 2025.

Le commerce extérieur a, quant à lui, exercé un effet globalement neutre sur la croissance en 2025, grâce à une reprise en fin d’année, malgré un premier semestre fortement déficitaire, qui avait pesé à hauteur de -1,2 pp sur la croissance du PIB. Les exportations de biens se sont élevées à 366 M EUR (+3,7 % en g.a.), tandis que les importations ont atteint 373 Mds EUR (+6,1 %). En conséquence, le déficit commercial s’est fortement creusé, passant de 0,5 Md EUR en 2024 à 7,7 Mds EUR en 2025. L’évolution la plus significative concerne les importations en provenance de Chine, qui ont bondi à 57,9 Mds EUR en 2025 (+13,3 % en g.a.).

Composantes de la croissance du PIB de la Pologne, en pp :

Source : Eurostat

Parallèlement, les finances publiques se sont nettement détériorées. La dette publique a atteint 59,7 % du PIB fin 2025 (+4,6 pp en un an). Cette progression rapide de l’endettement résulte du creusement continu du déficit budgétaire, passé de 1,7 % du PIB en 2021 à 7,2 % en 2025. Le creusement du déficit s’explique principalement par l’augmentation des dépenses publiques, en particulier les prestations sociales et les dépenses de défense. Par ailleurs, le service de la dette a également augmenté.

Dans ce contexte, deux agences de notation, Fitch et Moody’s, ont abaissé la perspective de la dette polonaise de « stable » à « négative ».

Evolution des finances publiques de la Pologne :

Source : Eurostat

Perspectives (2026)

En 2026, la Pologne devrait continuer d’afficher une croissance soutenue, bien que les perspectives demeurent entourées d’incertitudes. Les prévisions d’automne 2025 de la Commission européenne tablaient sur une hausse de PIB de 3,5 %. De son côté, le FMI, qui anticipait initialement une croissance de 3,1 %, a légèrement révisé sa projection à la hausse à 3,3 % dans ses perspectives d’avril 2026.

L’activité resterait principalement portée par la demande intérieure, avec une consommation privée encore dynamique mais en ralentissement sous l’effet d’une progression plus modérée des salaires (+3,1 %). L’investissement constituerait en revanche un relais majeur de croissance, soutenu par les fonds européens et la dernière phase de décaissement du PNRR. Dans ce contexte, l’investissement pourrait progresser de 7,4 %, soit sa plus forte hausse depuis plusieurs années.

Ce profil de croissance reflète des fondamentaux encore solides, mais s’inscrit dans un contexte de dégradation des finances publiques qui constitue désormais un point de vigilance majeur. Ainsi, le déficit public resterait élevé, à 6,3 % du PIB, dans un pays sans stratégie de consolidation à court et moyen terme, compte tenu des besoins de financement liés à la défense et du coût politique de coupes dans les dépenses sociales.

À court terme toutefois, des risques subsistent. Les tensions au Moyen-Orient pourraient raviver les pressions inflationnistes et accroître l’incertitude, pesant à la fois sur la consommation et sur les conditions de financement.

À moyen terme, la soutenabilité du modèle de croissance interroge : la Pologne cherche à dépasser son positionnement d’atelier d’assemblage, sans pour autant investir suffisamment dans la recherche et développement.

À plus long terme enfin, le défi démographique apparaît central, avec un vieillissement de la population parmi les plus rapides de l’Union européenne, susceptible de peser durablement sur le potentiel de croissance.

Pour en savoir plus sur l’économie polonaise :

- Le commerce extérieur de la Pologne (2025) - POLOGNE | Direction générale du Trésor

- Relation économique bilatérale France - Pologne (2025) - POLOGNE | Direction générale du Trésor

- Economic forecast for Poland (Novembre 2025) - European Commission

- Présentation de l’économie polonaise par l’OCDE : Économie de la Pologne en un coup d’œil - OCDE (oecd.org)

- Présentation de la Pologne par le Fond Monétaire international : Republic of Poland and the IMF

- Données économiques générales de la Pologne présentées par l’institut polonais de statistiques, GUS : Statistics Poland / Basic data ainsi que Main | DBW (stat.gov.pl)