Flash Conjoncture Pays avancés - La confiance des ménages érodée depuis le déclenchement du conflit au Moyen-Orient

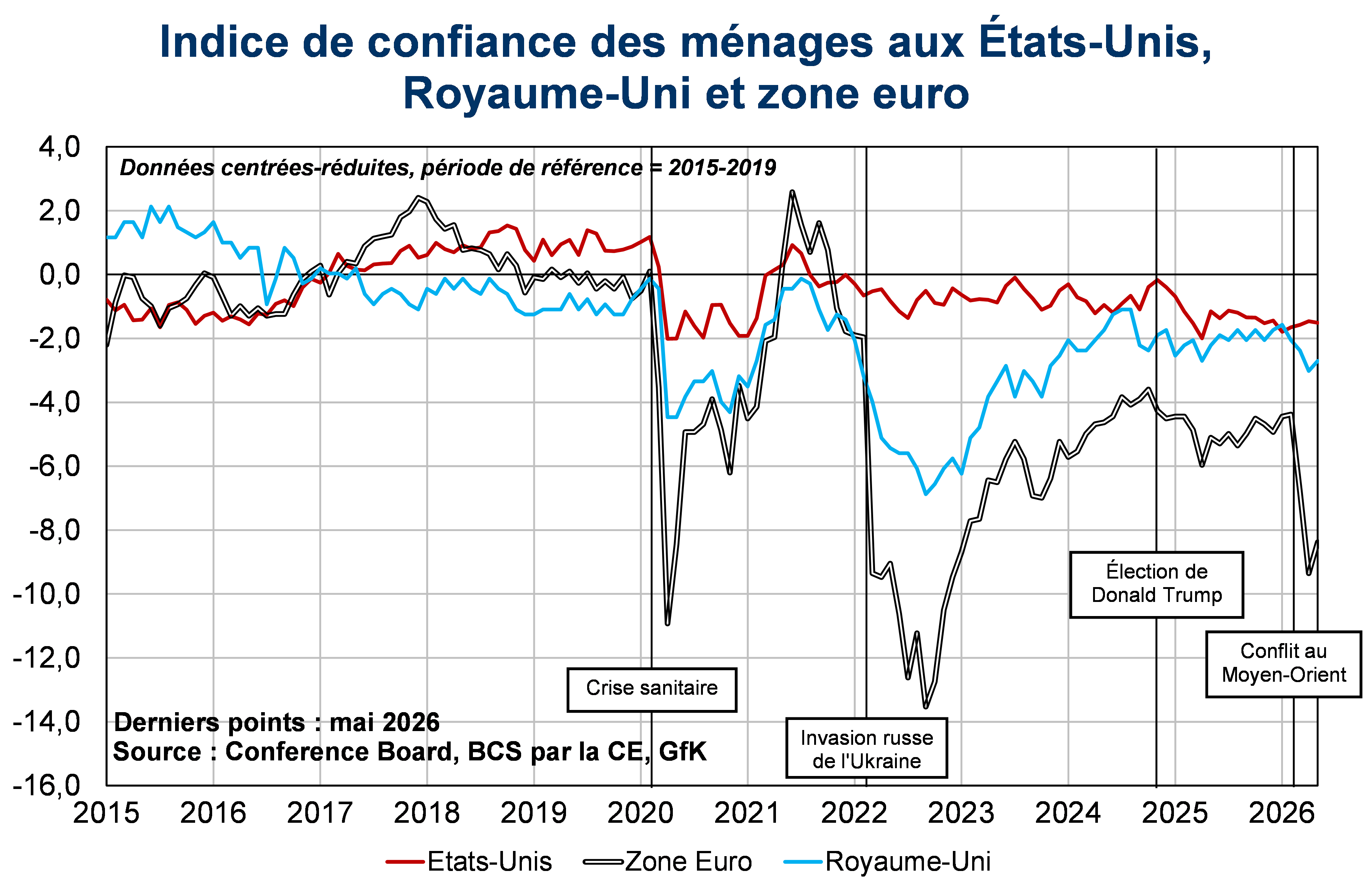

Le conflit au Moyen-Orient a provoqué un choc énergétique qui a ravivé les pressions inflationnistes dans les principales économies avancées (zone euro, Royaume-Uni, États-Unis) et accru l’incertitude, conduisant à un décrochage quasi-généralisé des enquêtes de confiance[1] des ménages au sein de ces pays, à l’exception notable des ménages américains (cf. Graphiques 1 et 2).

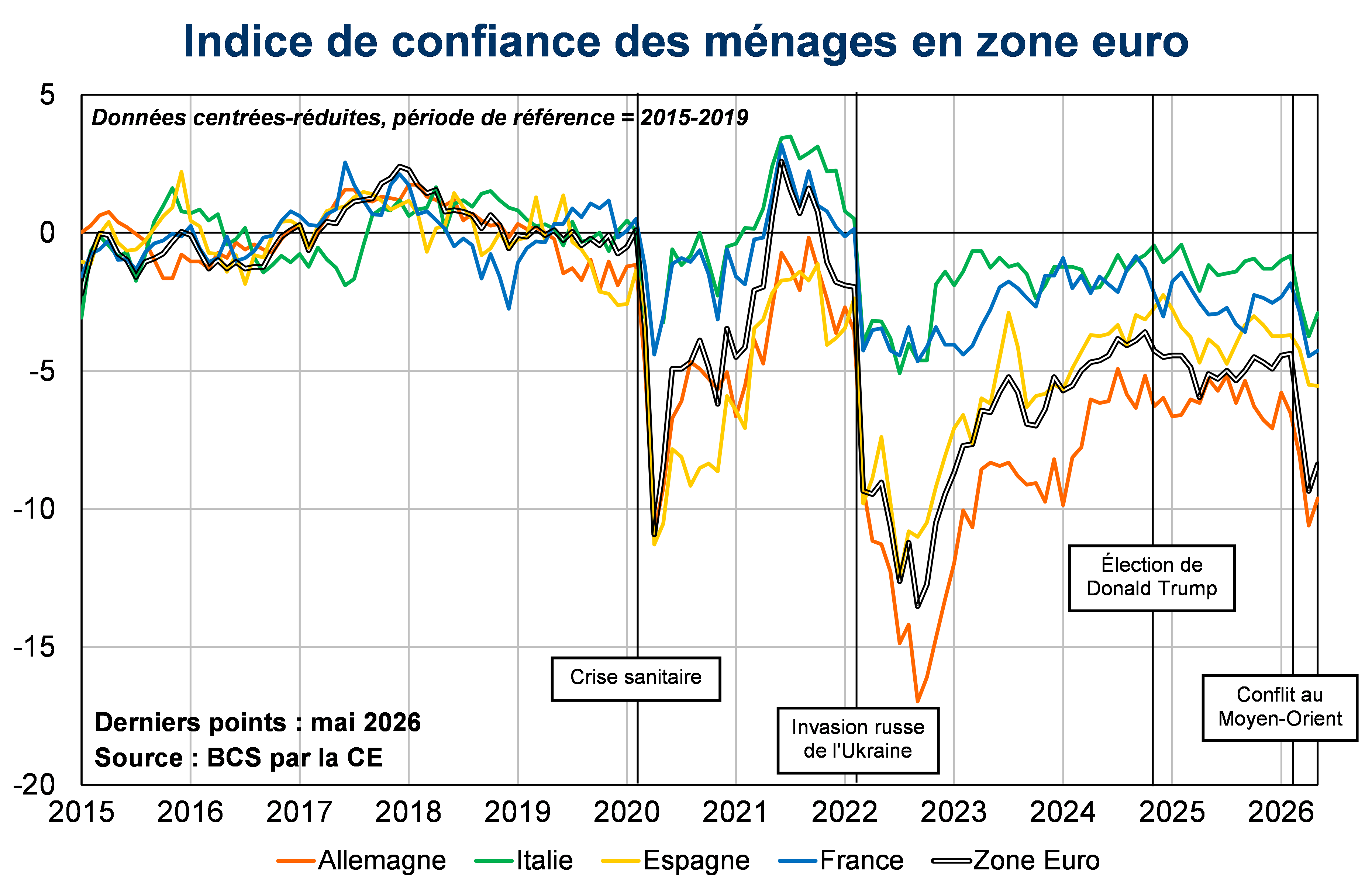

En zone euro, la confiance des ménages s’est fortement dégradée pour s’établir −8 pts en-deçà de sa moyenne 2015-2019 (selon l’enquête Business and consumer survey de la Commission européenne). Parmi les principaux pays de la zone euro, la confiance se dégrade nettement en Allemagne par rapport à sa moyenne historique, tandis que la baisse a été plus modérée en Espagne, en Italie et en France. À l'échelle de la zone euro, comme au niveau national, le décrochage de l’indice s’explique essentiellement par le pessimisme des personnes interrogées quant à la situation économique générale à horizon douze mois. Les composantes relatives à la situation financière des ménages des douze derniers/prochains mois se dégradent également pour tous les pays, mais dans une moindre mesure, tandis que les intentions d’achats majeurs dans les douze prochains mois ne décrochent qu’en Allemagne.

Au Royaume-Uni, la confiance des ménages se contracte également, quoique plus modérément. Selon l’enquête GfK, les ménages britanniques anticipent un rebond de l'inflation en lien avec l'augmentation des tarifs de l'énergie, l’annonce de nouvelles mesures douanières de la part des États-Unis, ainsi que la hausse attendue ces prochains mois des prix administrés de l’énergie et de la taxe sur les carburants.

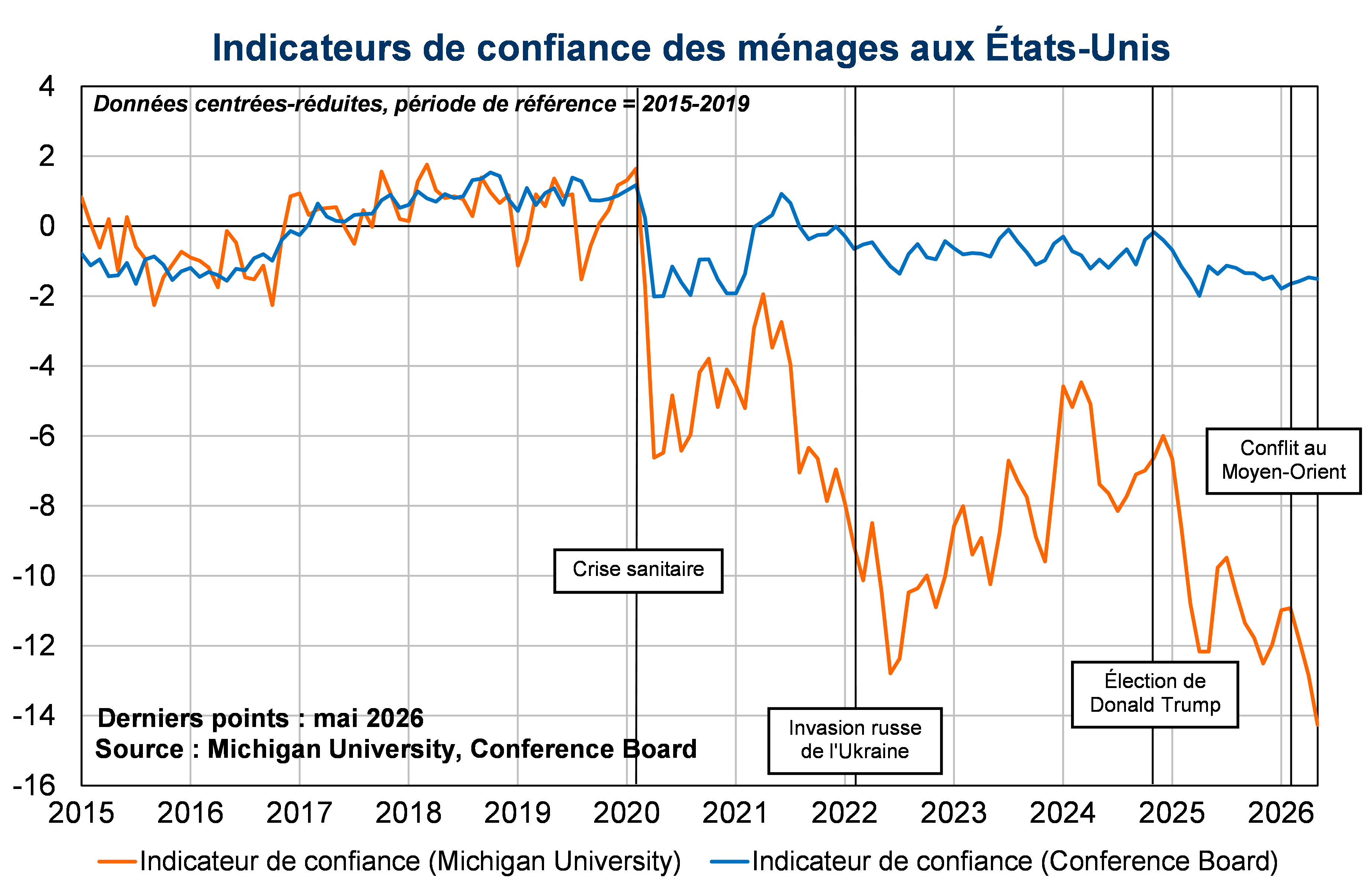

À l’inverse, la confiance des ménages américains apparaît plus résiliente face aux conséquences du conflit, selon l’enquête du Conference Board. Le dynamisme du marché du travail, les mesures de soutien au revenu des ménages (remboursements d’impôts liés à la mise en œuvre du One Big Beautiful Bill Act), ainsi que la poursuite du cycle d’investissements liés à l’intelligence artificielle (effet de richesse lié à la valorisation des actifs financiers), semblent à ce stade compenser les effets du choc énergétique. Cette résilience doit toutefois être nuancée : un indicateur alternatif produit par la Michigan University suggère un plus grand pessimisme des ménages américains. En effet, alors que ces deux enquêtes évoluaient de manière relativement proche avant la crise sanitaire, elles divergent depuis 2020. Cet écart s’est accentué à la suite du choc énergétique de 2022, et atteint un niveau inédit en mai 2026 à la suite du conflit au Moyen-Orient (cf. Graphique 3).

La dégradation de la confiance observée en zone euro et au Royaume-Uni en 2026 demeure sensiblement plus limitée que celle observée après l'invasion de l'Ukraine en février 2022. Deux facteurs principaux y contribuent : d'une part, alors que l’épisode inflationniste de 2022 était porté par une hausse conjointe des prix du pétrole et du gaz européen (indice TTF), le choc actuel se limite davantage au pétrole et est d’une ampleur sensiblement moindre. D'autre part, le point de départ de l’inflation pré-conflit est plus favorable, le niveau d'inflation initial en 2026 étant nettement inférieur à celui de 2022, avant la guerre en Ukraine.

[1] Afin de faciliter les comparaisons internationales, les indicateurs de confiance ont été centrés-réduits sur la période 2015-2019. Cette transformation permet de comparer l’ampleur relative des variations observées dans chaque pays. Les comparaisons avec les États-Unis et le Royaume-Uni doivent néanmoins être interprétées avec prudence : si les enquêtes de la Commission européenne sont harmonisées au sein de l’Union européenne, les indicateurs britanniques et américains reposent sur des méthodologies, des questionnaires et des systèmes de pondération différents.