Flash Conjoncture Pays avancés - La persistance de l’inflation en Allemagne ravivée par la hausse des prix de l’énergie

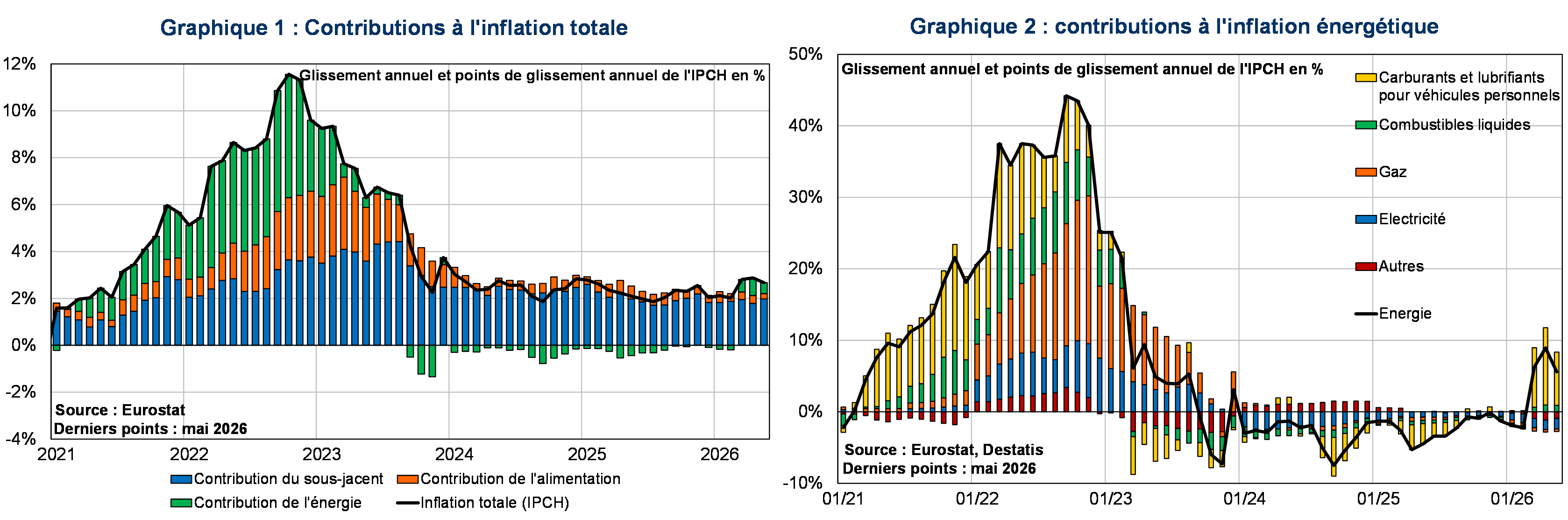

Alors que l’inflation restait légèrement au-dessus de la cible de 2,0 % en début d’année 2026, portée par la contribution des services, le conflit au Moyen-Orient a entraîné une forte hausse des prix de l’énergie qui s’est répercutée sur l’inflation totale en mars et en avril (cf. graphiques 1 et 2). L’inflation totale (au sens de l’IPCH) a augmenté à +2,9 % (en glissement annuel) en avril, après +2,8 % en mars et +2,0 % en février. L’accélération des prix provient presque exclusivement de la composante énergétique (+6,3 % en mars, soit +0,5 pt de contribution à l’inflation totale, et +8,9 % en avril en g.a., soit +0,8 pt de contribution). Les carburants et les combustibles liquides ont porté la forte hausse de l’inflation énergétique : ils contribuent à hauteur de +11,8 pts à son évolution en avril, alors que le gaz et l’électricité contribuent négativement (cf. graphique 2). La hausse des cours mondiaux du pétrole s’est rapidement répercutée sur les prix à la pompe, tandis que les prix du gaz, généralement fixés contractuellement, s'ajustent plus graduellement aux fluctuations des marchés de gros.

Les mesures mises en œuvre par le gouvernement allemand ont permis d’enrayer la hausse de l’inflation énergétique en mai. L’inflation totale a diminué à +2,7 % en mai en raison d’une plus faible contribution de l’inflation énergétique (qui progresse de +5,6 % en g.a., soit une contribution de +0,5 pt). L’entrée en vigueur au 1er mai 2026 d’une réduction pour une durée de deux mois de la fiscalité sur les carburants, de l’ordre de 14 c€/L à 17 c€/L, a fortement atténué la progression de la composante pétrolière (dont la contribution à l’évolution de l’inflation énergétique passe de +10,8 pts à +7,4 pts). Selon la Bundesbank, cette mesure temporaire réduirait l’inflation totale de −0,25 pt en mai et en juin.

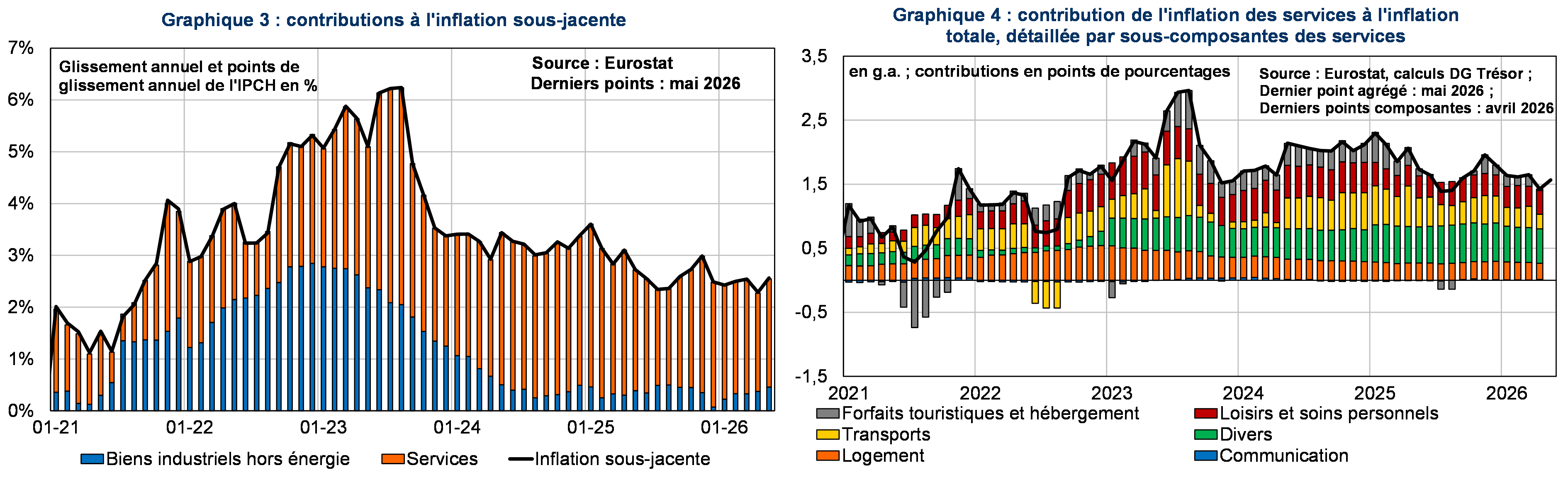

La hausse des prix de l’énergie intervient dans un contexte de normalisation très progressive de l’inflation des services. Depuis la sortie du choc énergétique de 2022, l’inflation sous-jacente est persistante, portée par la contribution des services (cf. graphique 3). La progression du prix des services a été notamment entretenue par la croissance soutenue des salaires : en 2025, le salaire moyen par tête (SMPT) a progressé de +4,5 % (après +5,2 % en 2024, contre +2,8 % en moyenne sur la période 2015-2019). La hausse des prix de l’énergie pourrait se diffuser et raviver les tensions sur l’inflation sous-jacente. Il est néanmoins encore prématuré de conclure à des effets indirects marqués, compte tenu des délais de transmission de la hausse des prix de l’énergie aux autres secteurs de l’économie. En mai, la légère hausse de l’inflation sous-jacente serait davantage attribuable à un effet de calendrier lié aux vacances de Pâques qu'à de véritables premiers effets de second tour[1].

[1] En effet, comme les vacances de Pâques se sont étalées entre la fin du mois de mars et le début du mois d’avril (tandis qu’elles ont uniquement eu lieu en avril en 2025), la composante forfaits touristiques et hébergements a fortement reculé en avril en glissement annuel. Un léger contre-coup est donc attendu pour le mois de mai.