Qui sème la guerre ne sème guère les engrais

Toute l'actualité économique et financière hebdomadaire de l'Arabie Saoudite, du Bahreïn, des Emirats arabes unis, du Koweït, d'Oman, du Qatar et du Yémen.

Qui sème la guerre ne sème guère les engrais

Depuis le début de la guerre entre l’Iran et la coalition américano-israélienne, le 28 février dernier, l’attention s’est portée sur les perturbations des flux pétroliers dans le détroit d’Ormuz. Pourtant, ce détroit n’est pas seulement un corridor énergétique, il est aussi un nœud critique pour les intrants agricoles mondiaux. Selon les sources, entre 20 et 30 % des exportations maritimes mondiales d’engrais transitent par le détroit. Or au 7 mars, le trafic à travers ce détroit était inférieur de 97 % à sa moyenne de février selon l’UNCTAD. Kpler observait de son côté, le 5 mars, une chute de 91 % des transits de vraquiers par rapport aux jours précédant le conflit, et estime qu’environ 280 bulkers sont bloqués dans la région.

Le Golfe concentre non seulement des flux commerciaux, mais aussi, ce qui explique cela, des capacités de production difficilement substituables à court terme. Selon Kpler, l’Arabie saoudite exporte depuis ses ports sur la côte Est près de 14 millions de tonnes (Mt) d’engrais par an, suivi des EAU et du Qatar. Une note récente de Rabobank montre que la dépendance effective est probablement plus large encore que ne le suggère le seul détroit d’Ormuz. En intégrant l’ensemble des perturbations régionales, notamment énergétiques, les volumes « à risque » représenteraient 44 % des exportations mondiales d’urée, 27 % de celles d’ammoniac, 25 % des engrais phosphatés, 36 % du phosphate naturel et 47 % du soufre. Le choc ne serait ainsi pas uniquement logistique mais toucherait l’ensemble de l’offre mondiale d’engrais. Au 11 mars, Kpler recense 23 navires en chargement ou déjà chargés d’engrais dans le Golfe, représentant environ 1,1 Mt d’engrais.

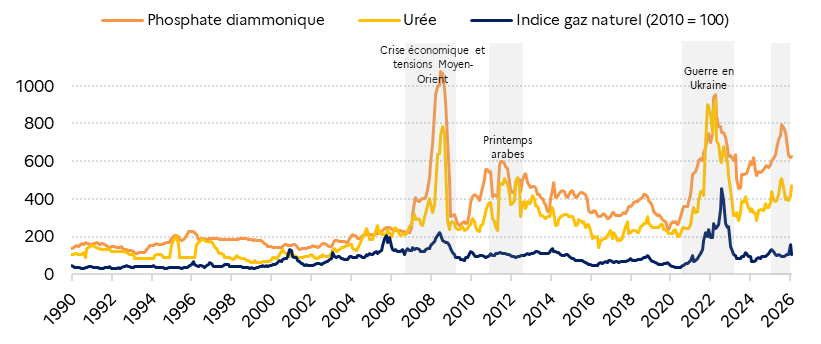

Cette concentration de l’offre explique la sensibilité immédiate des prix. Le prix de l’urée, engrais azoté largement utilisé pour la culture du blé ou du maïs, dans le Golfe américain a atteint le 6 mars 570 USD par short ton, soit +100 USD en une semaine, son plus haut niveau depuis octobre 2022. Au Moyen-Orient, les prix de l’urée ont dépassé 590 USD/t, en hausse de 19 % sur une semaine, tandis que l’urée granulaire égyptienne est en hausse de 20 % à 585 USD/t. Moins de 48 heures après les premières frappes, les prix de l’urée nord-africaine ont augmenté de 20 % et le gaz européen de 45 %, illustrant la dépendance des prix des engrais aux évolutions du marché du gaz.

Le gaz naturel représente environ 70 % du coût de production des engrais azotés car il constitue le principal intrant de l’ammoniac, lui-même base de la plupart des fertilisants azotés. Dès lors, la hausse du coût de l’énergie s’ajoute à celle du coût industriel, du fret, de l’assurance maritime et aux anticipations de ruptures physiques. C’est pourquoi le marché des engrais réagit plus fortement que celui des produits agricoles eux-mêmes. Rabobank évoque toutefois un risque de divergence durable entre les prix des engrais et les prix des cultures. En effet, les stocks mondiaux de grains restent globalement confortables, ce qui limite la hausse immédiate du blé ou du maïs, alors que les engrais subissent un choc d’offre structurel. Mais le calendrier rend ce choc particulièrement sensible car il intervient au moment même où les agriculteurs de l’hémisphère Nord finalisent les achats et applications de printemps.

Graphique 1 - Indice mensuel du prix du gaz naturel et du prix d’engrais azotés

Source : UNCTAD, Calculs du SERPA

Les effets sont déjà visibles, notamment en Asie et en Europe. En Inde, certains producteurs d’urée ont commencé à réduire leur production après des tensions sur l’approvisionnement en gaz naturel liquéfié (GNL) qatari. Au Pakistan, l’alimentation en gaz de certaines usines d’engrais a été suspendue. En Europe, la hausse des prix du gaz amplifie les difficultés d’un secteur déjà fragilisé par les coûts énergétiques, la concurrence russe et biélorusse, et les mesures commerciales prises par l’UE.

Si le phénomène va alimenter le risque inflationniste, les prix alimentaires à la consommation ne devraient pas enregistrer de forte hausse à moyen terme. Les stocks céréaliers mondiaux restent en effet relativement confortables, ce qui amortit le premier choc. En revanche, Bloomberg cite un effet de latence possible de six à neuf mois entre la hausse des intrants et sa transmission aux prix alimentaires de détail. Le conflit pourrait ainsi nourrir l’inflation alimentaire mondiale au moment des prochaines récoltes et de leur commercialisation. Kpler souligne d’ailleurs que quelques jours de perturbation restent absorbables, mais que des semaines de blocage auraient un effet plus lourd, notamment pour les produits frais, plus dépendants d’un approvisionnement continu.

Cette crise rappelle ainsi, et de manière brutale, les effets de second ordre potentiellement graves des perturbations affectant les hydrocarbures, et toute l’importance de la résilience des chaînes d’approvisionnement dans la sécurité alimentaire mondiale.

Hayet AFOU, attachée macroéconomique et financière

Pétrole et gaz

Brent 13/3/2026 à 12h00 GST : 102,11 USD/Bbl

Cette semaine, les cours du pétrole ont continué de fluctuer et se sont maintenus à des niveaux élevés, dans un marché toujours dominé par la prime de risque géopolitique et par la dégradation rapide des conditions d’exportation dans le Golfe. Le pétrole se maintient autour de 100 USD/b, après avoir atteint 119,5 USD/ en début de semaine, alors que la guerre entre dans son quatorzième jour et que les inquiétudes sur l’approvisionnement mondial s’intensifient. Cette hausse intervient malgré l’annonce d’une libération massive de réserves stratégiques par les pays membres de l’Agence internationale de l’énergie (AIE), signe que le marché continue de considérer que la contrainte principale reste aujourd’hui physique et logistique.

Le principal facteur de tension demeure la fermeture de facto du détroit d’Ormuz, qui prive le marché mondial d’une partie significative des flux exportés depuis le Golfe. Citigroup estime qu’environ 15 % de l’offre mondiale serait aujourd’hui prise dans ce blocage. Si l’Arabie saoudite conserve une capacité partielle d’exportation via sa façade sur la mer Rouge, et si Oman ainsi que les Émirats arabes unis disposent de ports situés en dehors du détroit, les capacités de contournement restent limitées. Le marché est donc confronté non seulement à un choc de prix, mais à une réduction effective des débouchés export pour une partie des grands producteurs régionaux.

La situation s’est encore dégradée jeudi avec l’attaque de deux pétroliers dans les eaux irakiennes et l’évacuation du terminal pétrolier de Mina Al Fahal à Oman. L’évacuation du port omanais, qui constitue l’un des rares points d’exportation encore pleinement opérationnels hors du détroit, suggère que le conflit commence à menacer également les routes alternatives. Les attaques contre les navires au large de l’Irak, qui ont conduit à la suspension des opérations dans les terminaux pétroliers irakiens, renforcent cette impression d’un élargissement géographique du choc sécuritaire.

Cette tension se reflète de manière particulièrement nette sur les marchés physiques. Les majorations observées sur les primes sur les barils vont jusqu’à 30 à 40 USD/b au-dessus des prix officiels de vente pour certains bruts saoudiens à livraison rapide, autour de 20 USD/b au-dessus du benchmark Dubaï pour le brut omanais d’avril, 12 à 13 USD/b pour certains bruts brésiliens à destination de la Chine et 7 à 10 USD/b pour l’Azeri Light (Azerbaïdjan).

Dans ce contexte, l’annonce d’un déstockage stratégique record par l’AIE n’a pas suffi à apaiser durablement les cours. L’AIE a proposé une libération de 400 millions de barils, soit le plus important déstockage coordonné en date. Les États-Unis doivent en fournir 172 millions de barils via leur Strategic Petroleum Reserve. Les pays membres de l’AIE disposent au total de plus de 1,2 milliard de barils de stocks publics d’urgence, auxquels s’ajoutent environ 600 millions de barils de stocks industriels sous obligation gouvernementale.

Cette désorganisation du marché du brut se transmet désormais de manière visible aux économies importatrices, en particulier en Asie. La Corée du Sud, le Japon et Taïwan envisagent déjà un plafonnement des prix des carburants. Dans les pays les plus fragiles, les réponses deviennent plus contraignantes : le Pakistan a suspendu les cours, gelé les salaires du cabinet et mis en place une semaine de quatre jours afin de réduire la consommation de carburants.

Néanmoins, plusieurs éléments limitent la capacité de cette mesure à rééquilibrer rapidement le marché. D’une part, la problématique principale reste celle du rythme, de la durée et de la localisation des mises à disposition. De plus, un déstockage de 400 millions de barils ne permettrait, selon les estimations, de dégager qu’un flux journalier de l’ordre de 1,2 Mb/j, soit un volume très inférieur aux pertes potentielles liées à la paralysie partielle du Golfe. Citigroup estime que les volumes affectés pourraient représenter entre 11 et 16 Mb/j. Ces réserves stratégiques peuvent amortir une partie du choc, mais ne remplacent pas le blocage du corridor d’Ormuz.

Le choc s’est également rapidement trasmis au marché mondial du gaz naturel liquéfié (GNL). La fermeture de l’installation de liquéfaction de Ras Laffan au Qatar (la plus grande au monde et représentant environ 20 % de l’offre mondiale de GNL), conjuguée à l’arrêt du trafic dans le détroit d’Ormuz retire du marché près de trois cargaisons de GNL qatari par jour. Cette contraction de l’offre intervient alors que les marges de production supplémentaires restent très limitées chez les autres grands exportateurs, notamment aux États-Unis et en Australie qui opèrent déjà à des niveaux proches de leur capacité maximale. Ainsi, au moins neuf cargaisons initialement destinées à l’Europe ont été redirigées vers l’Asie depuis le début du conflit. Cette concurrence accrue pour les cargaisons disponibles alimente une forte hausse des prix spot, le GNL asiatique s’échangeant autour de 18 USD/MMBtu, soit environ 80 % de plus qu’avant le conflit, malgré un repli après un pic proche de 25 USD/MMBtu la semaine dernière. Plusieurs fournisseurs, dont Shell, ont par ailleurs déclaré des cas de force majeure sur certaines livraisons en raison de l’interruption des flux en provenance du Moyen-Orient.

Les marchés des hydrocarbures sont ainsi entrés dans une phase de forte tension où la contrainte est à la fois la disponibilité du pétrole et du gaz et la capacité à les exporter. À court terme, la trajectoire des prix dépendra exclusivement de l’évolution du conflit et de la sécurité de la navigation dans le Golfe.

Hayet AFOU, attachée macroéconomique et financière

Arabie saoudite

Macroéconomie & Finance

Le ministère saoudien de l’Industrie et des Ressources minérales a publié les indicateurs de performance 2025 des secteurs industriel et minier, marqués par une croissance soutenue des investissements. En 2025, 1 660 nouvelles licences industrielles ont été délivrées, représentant plus de 76 Md SAR (20,2 Md USD) d’investissements et un potentiel d’environ 34 847 emplois. Par ailleurs, 1 201 usines sont entrées en production au cours de l’année, mobilisant plus de 31 Md SAR d’investissements et créant 45 454 emplois. Dans le secteur minier, 736 nouvelles licences ont été accordées, portant le total à 2 925 licences actives, dans le cadre de la stratégie visant à faire du secteur minier le troisième pilier de l’économie industrielle saoudienne.

Energie, Industrie & Infrastructure

La King Salman Park Foundation a attribué un contrat de 3,2 Md SAR (850 M USD) à un consortium mené par Retal Urban Development Company, en partenariat avec Asasat (Arabie saoudite) et Bareeq Al-Retaj (Bahreïn), pour développer un projet immobilier mixte au sein du quartier culturel du King Salman Park à Riyad. Le projet comprendra plus de 600 logements, 140 chambres d’hôtel, 50 000 m² de bureaux de catégorie A, ainsi que des espaces commerciaux et de restauration, avec un financement soutenu par un fonds géré par SAB Invest. Cet accord porte à plus de 20 Md SAR d’investissements engagés les cinq principaux lots du projet, dont 93 % des marchés de construction ont déjà été attribués.

Saudi Aramco a consacré près de 11 Md USD en 2025 à des contrats EPCI offshore, soit plus du double des dépenses offshore de 2024. Les contrats concernent notamment les champs offshore Abu Safah, Berri, Manifa, Marjan, Safaniya et Zuluf, avec plusieurs lots majeurs attribués à Saipem et McDermott, dont près de 6 Md USD pour l’expansion du champ de Zuluf. Aramco continue d’attribuer de nouveaux contrats en 2026, dont un lot estimé à 500 M USD pour une conduite de 65 km offshore au champ de Safaniya, tandis que plusieurs appels d’offres supplémentaires sont en cours.

La Royal Commission for Riyadh City, en partenariat avec Qiddiya Investment Company et le National Centre for Privatisation & PPP, a repoussé au 16 avril la date limite de préqualification pour le projet de ligne ferroviaire à grande vitesse Q-Express reliant Qiddiya à Riyad. Le projet, pouvant être réalisé en PPP ou en EPCF, prévoit une ligne circulant jusqu’à 250 km/h et reliant Qiddiya au King Abdullah Financial District (KAFD) et à l’aéroport international King Khalid en environ 30 minutes. Plus de 145 entreprises locales et internationales ont manifesté leur intérêt pour le projet.

Émirats arabes unis

Macroéconomie & Finance

La Banque centrale des Émirats arabes unis a autorisé temporairement les banques à utiliser des data centers situés à l’étranger, après des attaques iraniennes contre des infrastructures numériques ayant perturbé les services bancaires. Le régulateur a délivré des certificats de non-objection à court terme permettant le transfert de certaines données hors du territoire, alors que les Émirats imposent habituellement des règles strictes de souveraineté des données. Les perturbations ont notamment suivi une attaque de drones contre un data center d’Amazon aux Émirats, tandis qu’un autre centre de données a été touché au Bahreïn.

L’agence S&P Global a confirmé la notation souveraine des Émirats arabes unis à AA/A-1+ avec perspective stable, estimant que le pays dispose de marges budgétaires importantes pour absorber les effets du conflit avec l’Iran. Les actifs publics nets consolidés du gouvernement sont estimés à 184 % du PIB en 2026, tandis que la dette publique reste faible (≈27 % du PIB) et que le solde budgétaire a affiché un excédent moyen de 5,6 % du PIB entre 2021 et 2025. S&P anticipe un excédent budgétaire moyen de 2,6 % du PIB jusqu’en 2029, permettant d’amortir d’éventuelles perturbations temporaires de la production pétrolière ou des routes d’exportation.

L’Abu Dhabi Investment Authority (ADIA) s’associe au fonds d’investissement Ardian pour lancer une plateforme dédiée au marché secondaire des fonds immobiliers, un segment où les investisseurs rachètent des parts existantes dans des fonds ou portefeuilles immobiliers. Cette initiative intervient dans un contexte de réajustement des valorisations et de demande accrue de liquidité, alors que les volumes de transactions sur ce marché ont atteint un niveau record de 20 Md USD en 2025.

L’Abu Dhabi Investment Authority (ADIA) a investi dans le fonds Asia Pacific Developed Markets Private Credit Strategy de Dignari Capital Partners, dédié au financement privé de promoteurs immobiliers et d’entreprises de construction dans les marchés développés d’Asie, notamment à Hong Kong. Cette stratégie cible plusieurs segments immobiliers (bureaux, commerce, data centers et logistique) et illustre la poursuite de l’intérêt d’ADIA pour le private credit malgré les tensions géopolitiques et les inquiétudes croissantes sur la qualité des prêts dans ce secteur. Le développement de ces financements privés intervient alors que les banques se montrent plus prudentes vis-à-vis de l’immobilier après la crise de la dette immobilière chinoise et la hausse des créances douteuses.

Energie, Logistique & Tourisme

Adnoc Gas a sélectionné le groupe chinois Wison Engineering pour réaliser le contrat EPC du projet Habshan 7 à Abu Dhabi. Estimé à environ 4 Md USD, le projet prévoit l’ajout d’un septième train de traitement au complexe gazier de Habshan. Cette nouvelle unité, attendue en 2029, s’inscrit dans le programme Rich Gas Development et vise à traiter les volumes supplémentaires de gaz associés à l’augmentation de la production pétrolière d’ADNOC.

L’opérateur portuaire DP World a enregistré un chiffre d’affaires record de 24,4 Md USD en 2025 (+22 %). Le bénéfice net a augmenté de 32 % à 1,96 Md USD, porté par la forte activité des divisions ports, terminaux et logistique. Le trafic total a atteint 93,4 millions d’EVP (+5,8 %). Le groupe a investi 3,1 Md USD en 2025 pour développer ses capacités, qui atteignent désormais 109 millions d’EVP.

La guerre au Moyen-Orient coûte 600 M USD par jour à l’industrie touristique régionale selon le World Travel & Tourism Council, avec plus de 80 000 annulations à Dubaï. Avant le conflit, les dépenses prévues des visiteurs internationaux dans la région étaient estimées à 207 Md USD en 2026.

Qatar

Selon la banque américaine Morgan Stanley, l’arrêt de la production de Gaz Naturel Liquéfié (GNL) au Qatar devrait entraîner l’élimination de la majeure partie de l’excédent d’offre (6 millions de tonnes) initialement prévue sur le marché mondial du GNL en 2026. Si l’interruption se prolongeait au-delà d’un mois, elle pourrait conduire à un déficit d’offre.

QatarEnergy a annoncé repousser au premier trimestre 2027 la mise en service de son projet d’expansion gazière North Field East (NFE). Cette annonce fait suite à la fermeture de l’usine, située à Ras Laffan, après qu’elle a été la cible d’une attaque de drones la semaine dernière. La mise en service de NFE, qui aura une capacité de production de 32 millions de tonnes par an, avait déjà été retardée à plusieurs reprises pour des raisons industrielles et opérationnelles.

Le Qatar connaît son plus long arrêt des exportations de gaz naturel liquéfié (GNL) depuis 2008, aucun méthanier n’ayant quitté le pays depuis 5 jours.

Malgré la fermeture de l’espace aérien, Qatar Airways opère depuis le 7 mars quelques vols depuis et vers l’aéroport Hamad International Airport. Ces vols font suite à une autorisation temporaire de l’Autorité de l’aviation civile du Qatar (QCAA), confirmant l’ouverture d’un corridor aérien limité.

Le Ministère du Commerce et de l’Industrie (MoCI) a annoncé avoir des stocks stratégiques de biens essentiels pour une période d’au moins 6 mois. Le ministère a par ailleurs instauré un suivi journalier des évolutions des prix et renforcé les contrôles des stocks et des prix pratiqués par les commerces.

Oman

Le prix du brut omanais a augmenté beaucoup plus rapidement que le Brent cette semaine, en raison des perturbations du détroit d’Hormuz, un point de passage stratégique pour le pétrole mondial. Ces tensions ont remodelé la tarification régionale, augmenté les coûts de fret et d’assurance, et poussé les acheteurs à payer une prime pour les cargaisons jugées plus facilement livrables sur les marchés ouverts. Le brut omanais est passé d’environ 68 USD à 100 USD le baril en une semaine, contre 72 USD à USD pour le Brent au début de la crise. Cette différence traduit non seulement le risque géopolitique accru, mais aussi des distorsions spécifiques aux flux de brut du Golfe et aux indices de référence régionaux. Les données officielles montrent que le prix officiel du brut omanais pour livraison en mai s’envole en passant de 82,09 USD le 3 mars à 124,68 USD le 9 mars et 134,75 USD le 12 mars. La première cause de cette hausse est la perturbation physique du trafic maritime à travers Hormuz. Les tarifs de fret vers la Chine ont augmenté, car armateurs, traders et assureurs réévaluent les risques liés à la navigation dans la région. Un second facteur est la révision temporaire des indices régionaux : certaines références de pétrole transitant par Hormuz ont été exclus de l’évaluation, laissant le brut omanais avec un poids plus important dans la formation des prix. Cette situation a amplifié la réaction du brut omanais par rapport au Brent et aux autres indices mondiaux. La capacité alternative pour contourner Hormuz reste limitée et les pipelines alternatifs de l’Arabie saoudite et des Émirats ne peuvent pas compenser pleinement une perturbation prolongée. Même les expéditions accrues via la mer Rouge par Saudi Aramco ne remplacent pas le volume normal transitant par Hormuz. Cette situation affecte particulièrement les raffineries asiatiques, adaptées aux grades moyen-orientaux et peu flexibles pour changer de matière première. Certaines raffineries cherchent des alternatives aux États-Unis et ailleurs, mais les substitutions sont coûteuses et complexes. Le marché valorise donc davantage les barils facilement livrables ou influents dans la formation des indices. Pour le brut omanais, cela se traduit par des gains plus importants que pour le Brent, même si le marché global du pétrole reste sous tension. Cependant, les économistes mettent en garde contre une lecture positive de cette hausse : les gains à court terme sont contrebalancés par l’inflation, la hausse des coûts de transport, les perturbations logistiques et la volatilité financière accrue. Ainsi, l’envolée du brut omanais représente moins un effet d’aubaine qu’un signal d’alerte d’un marché soumis à un stress géopolitique sévère.

Selon Fitch Ratings, les notations des principales entités gouvernementales omanaises, notamment Energy Development Oman (EDO), OQ SAOC, Oman Telecommunications Company (Omantel), Nama Electricity Distribution Company et Oman Electricity Transmission Company (OETC), devraient rester stables, à condition que le conflit impliquant l’Iran reste de courte durée, estimée à moins d’un mois. L’agence s’appuie sur la forte probabilité que le gouvernement omanais apporte un soutien actif à ses entreprises stratégiques, garantissant leur résilience face aux perturbations actuelles. Dans le Golfe, la majorité des entreprises cotées sont notées selon une approche « top-down », leur notation étant directement liée à celle du souverain. Fitch souligne néanmoins que ce scénario repose sur une incertitude importante : toute interruption prolongée des exportations énergétiques pourrait avoir des effets négatifs significatifs sur le profil de crédit des États de la région. Les sociétés pétrolières publiques, notamment EDO et OQ, disposent d’une solide capacité d’absorption des chocs grâce à leur santé financière robuste, leur faible endettement et leur accès à des liquidités substantielles. Ces éléments confirment leur aptitude à traverser cette période sans impact majeur sur leurs notations. En conclusion, tant que le conflit reste limité dans le temps et que le gouvernement omanais maintient son soutien, les notations des principales entreprises publiques devraient demeurer stables.

La start-up britannique Advanced Rocket Technologies (ART) a annoncé un renforcement significatif de ses opérations à Oman, soulignant l’attrait croissant du secteur spatial du Sultanat. Basée à Londres, ART développe des technologies de fusées réutilisables à faible coût et des services pour des lancements suborbitaux et orbitaux. La société s’est officiellement enregistrée à Oman, après plusieurs années de collaborations avec des acteurs locaux du secteur spatial. ART décrit cette implantation comme une « entreprise mixte britannique-omanaise », facilitant le transfert de connaissances et l’innovation pratique entre les deux pays. Elle collabore avec Etlaq Spaceport à Duqm, principal centre commercial de lancement, pour faire d’Oman un hub régional pour les lancements spatiaux et l’innovation aérospatiale. Le prototype Horus 4, fusée réutilisable de test, doit valider les systèmes de lancement et de récupération à travers des essais à faible altitude. La mission inaugurale « Unity-1 », prévue initialement au troisième trimestre 2025, a été reportée en raison de conditions météo défavorables et d’un problème technique. Cette collaboration ouvre des opportunités de transfert de savoir-faire et de renforcement des capacités nationales et contribue au développement d’applications spatiales.

Koweït

La holding pétrolière koweïtienne déclare la « force majeure ». La KPC a réduit sa production et de son raffinage de pétrole brut. Invoquant l'escalade des tensions régionales, la KPC a annoncé réduire son niveau de production de brut et de raffinage en raison de l'escalade des tensions régionales et des risques croissants pour les mouvements des pétroliers dans le golfe Arabo-Persique. Les traders estiment cette réduction à 500.000 barils – soit environ 20% du niveau de la production de février 2026 (2,6 M barils/jour)- et indiqué que cet ajustement était « purement préventif » et que la société « restait pleinement disposée à rétablir ses niveaux de production dès que les conditions le permettraient ».

Le Koweït tire plus de 90% de son eau potable du Golfe. Huit grandes usines, à travers des dizaines d’unités), traitent quotidiennement plus de 3 Mds de litre d’eau, soit 600 litres par habitant... Par ailleurs, six usines koweïtiennes d’eau (Aqua Gulf, Al Ain, Aquafina, Rawdatain, etc) traitent et embouteillent chaque année près de 500 M litres d’eau purifiée. Ces usines tournent actuellement à plein régime.

En dépit d’un espace aérien fermé, le Koweït renoue avec le trafic aéroportuaire. Après que l’aéroport de Koweit ait été endommagé à deux reprises par des attaques de drones, la compagnie nationale, Kuwait Airways organise des rotations pour rapatrier les ressortissants de l’émirat encore bloqués à l’étranger au travers des aéroports de Damman et Djeddah. Par ailleurs, la compagnie low cost Jazeera Airways envisage de s’appuyer sur l’aéroport de Al Quaisumah (nord-est de l’Arabie saoudite, à 250 kms de Koweït city) pour certains de ses vols régionaux.

Le marché immobilier koweïtien à l’arrêt. Au cours de la première semaine de mars, le nombre total de transactions immobilières a baissé de près d’un tiers, et leur valeur a été divisée par deux par comparaison avec la même période en 2025 (50 transactions résidentielles pour un montant de 18 M KD). Aucune transaction commerciale n’a été enregistrée au cours de cette période : une première depuis douze mois.