Flash conjoncture France - La demande a été le principal frein à la production industrielle en 2025

En 2025, la demande est restée le principal frein à la production dans l’industrie française. Les difficultés d’approvisionnement, très fortes jusqu’en 2023, ont nettement reculé depuis. Le personnel insuffisant demeure une contrainte persistante, même si son niveau est globalement stable. Malgré ces contraintes, la production industrielle française a rebondi au 3e trimestre.

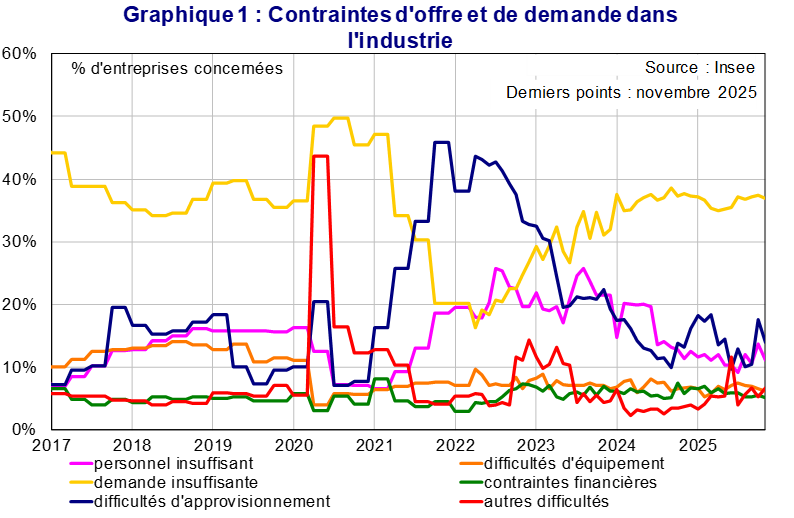

En 2025, la demande est restée le principal frein à la production dans l’industrie française. Après plusieurs années dominées par les tensions d’approvisionnement et les difficultés de recrutement liées aux chocs sanitaire et énergétique, les enquêtes de conjoncture montrent clairement que c’est la demande qui pèse désormais le plus sur l’activité, bien davantage que les autres contraintes : en novembre 2025, 37 % des entreprises industrielles déclaraient une demande insuffisante selon l’Insee, un niveau proche de ceux d’avant 2020 (cf. graphique 1). Les enquêtes de l’Insee dans l’industrie confirment une demande peu dynamique : les soldes d’opinion sur les carnets de commandes, qu’ils soient globaux ou étrangers, se sont repliés en novembre, et restent en dessous de leur moyenne.

Malgré une demande insuffisante, la production industrielle a rebondi au 3e trimestre. La production manufacturière s’est révélée nettement plus dynamique qu’attendu (+1,1 % contre +0,1 % prévu), portée par la remise en service de raffineries et par le dynamisme de la filière aéronautique. La production en cokéfaction et raffinage a vivement rebondi (+10,6 % après −10,2 %), après les plusieurs arrêts planifiés dans les raffineries pour maintenance entre mars et mai. Après un pic exceptionnel en juin, qui a donné de l’élan au 3e trimestre, puis un fort rebond en septembre, la construction aéronautique a continué de tirer la production de matériels de transport (+2,8 % après +4,8 %), dans un contexte d’atténuation des goulets d’étranglement et d’accélération des cadences. À l’inverse, la production recule de nouveau dans les industries agroalimentaires (−1,3 % après −2,2 %), en miroir d’une consommation alimentaire en berne. L’acquis de croissance de la production manufacturière atteint +0,6 % pour 2025 à l’issue du 3ᵉ trimestre, après une contraction en 2024 (−1,0 %).

Concernant les autres contraintes pesant sur l’industrie :

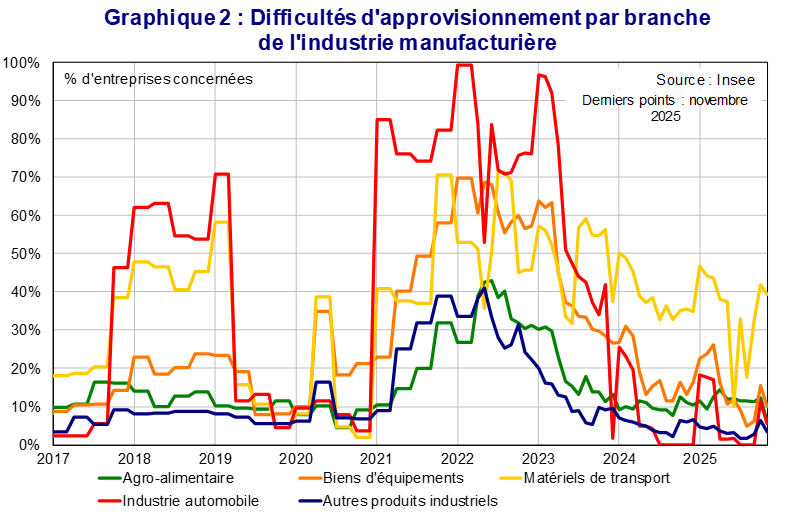

- Les difficultés d’approvisionnement, très fortes jusqu’en 2023, ont nettement reculé depuis. Elles se sont normalisées dans les biens d’équipement et les autres produits industriels, mais demeurent un peu plus élevées dans les matériels de transport, tout en restant nettement en dessous du pic qui avait atteint près de 70 % (cf. graphique 2). Les perturbations restantes sont désormais ponctuelles et moins liées à la fragilité des chaînes logistiques internationales. Cette amélioration peut également refléter le redressement graduel de la production électrique et nucléaire, qui rétablit un environnement d’offre plus stable et prévisible.

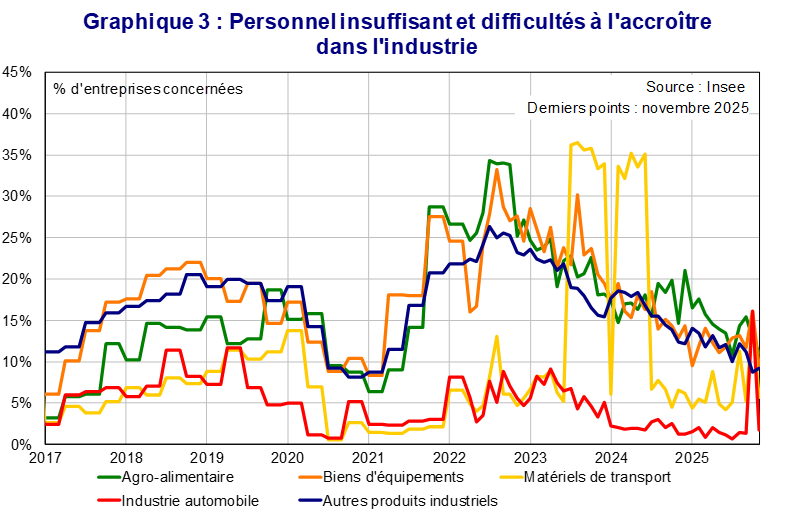

- Le personnel insuffisant demeure une contrainte persistante, même si son niveau est globalement stable. En novembre, 11,1 % des entreprises industrielles déclaraient manquer de main-d’œuvre selon l’Insee (cf. graphique 3). Dans les matériels de transport, les difficultés de recrutement restent présentes, et continuent de freiner la montée en cadence, notamment dans l’aéronautique et le ferroviaire. Malgré l’apaisement observé en 2025, ces tensions prolongent la forte poussée de 2023-2024, période où près de 35 % des entreprises du secteur faisaient état de sous-effectifs dans un contexte de montée rapide en cadence après le Covid.