Flash conjoncture France - Retour sur les dynamiques récentes des variations de stocks en France

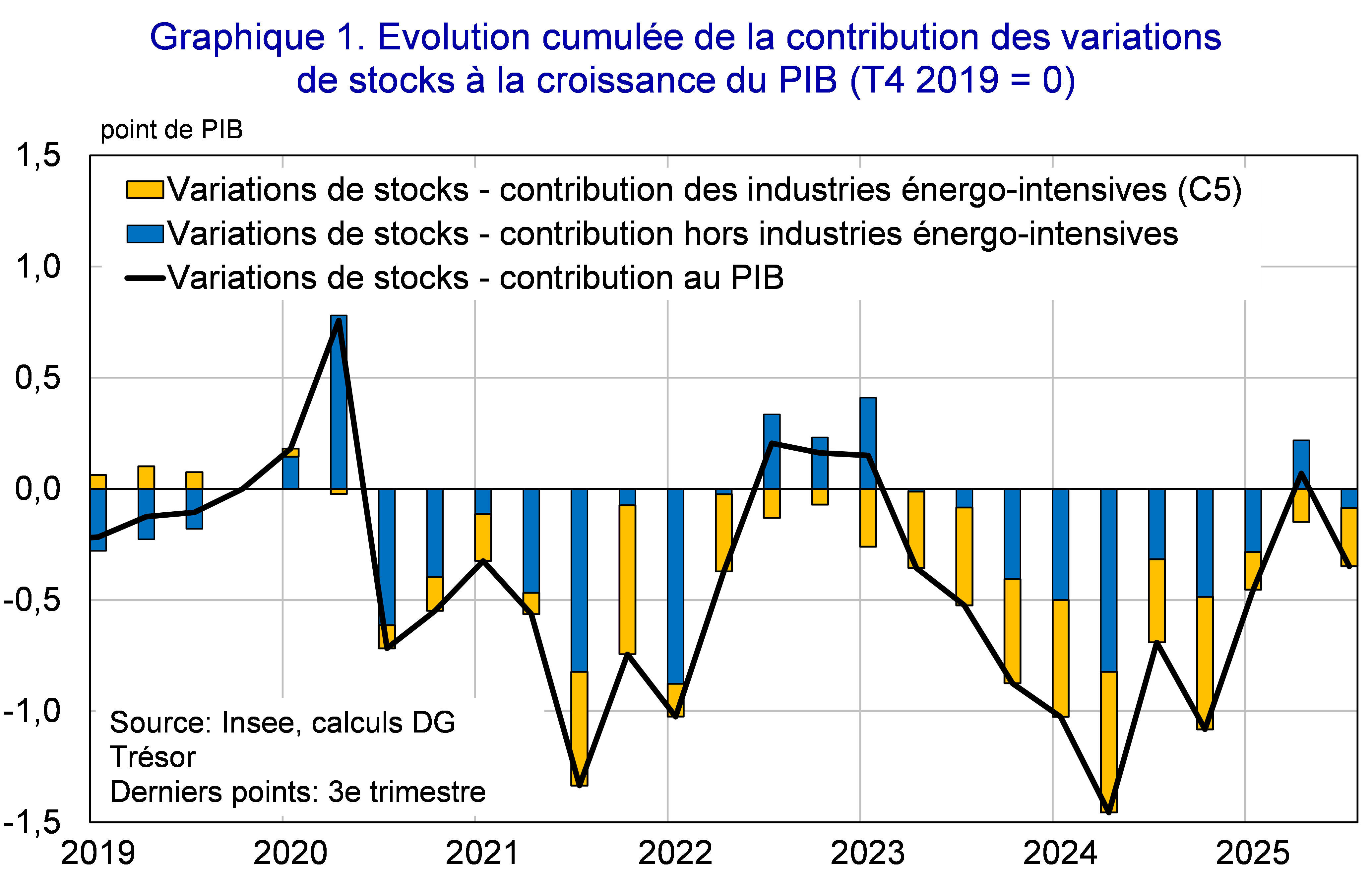

L’activité a accéléré à +0,5 % au 3e trimestre 2025 (après +0,3 % au 2e trimestre), alors même que les variations de stocks ont fortement pesé sur la croissance ce trimestre. Malgré cette contribution négative, l’acquis des variations de stocks pour 2025 reste nettement positif (+0,8 pt, après –0,8 pt en 2024), grâce aux fortes contributions enregistrées au cours des deux premiers trimestres. Ces évolutions, qui s'inscrivent dans la continuité des mouvements importants de stocks à l’œuvre depuis la mi-2024, reflètent l’amorce d’un nouveau cycle de restockage, après le déstockage suite à la crise énergétique (voir graphique 1).

Note : La branche industrielle C5 correspond aux « autres produits industriels » (textile, bois-papier, produits chimiques, produits pharmaceutiques, matériaux de construction, produits métallurgiques, etc.).

Les mouvements de stocks évoluent souvent en miroir des mouvements du solde extérieur. Ce phénomène apparaît clairement lors de grandes opérations commerciales (livraisons de paquebots et/ou de très gros porteurs dans l’aviation) qui se traduisent par un pic d’exportations et un déstockage simultané. Mais cet effet miroir se retrouve également du côté des importations : lorsque les entreprises augmentent ponctuellement leurs achats de biens intermédiaires ou de biens finis en anticipation d'une éventuelle rupture d’approvisionnement ou d'une hausse de la demande, les importations peuvent alors devancer la montée en charge de la production comme celle des ventes, entraînant une accumulation de stocks.

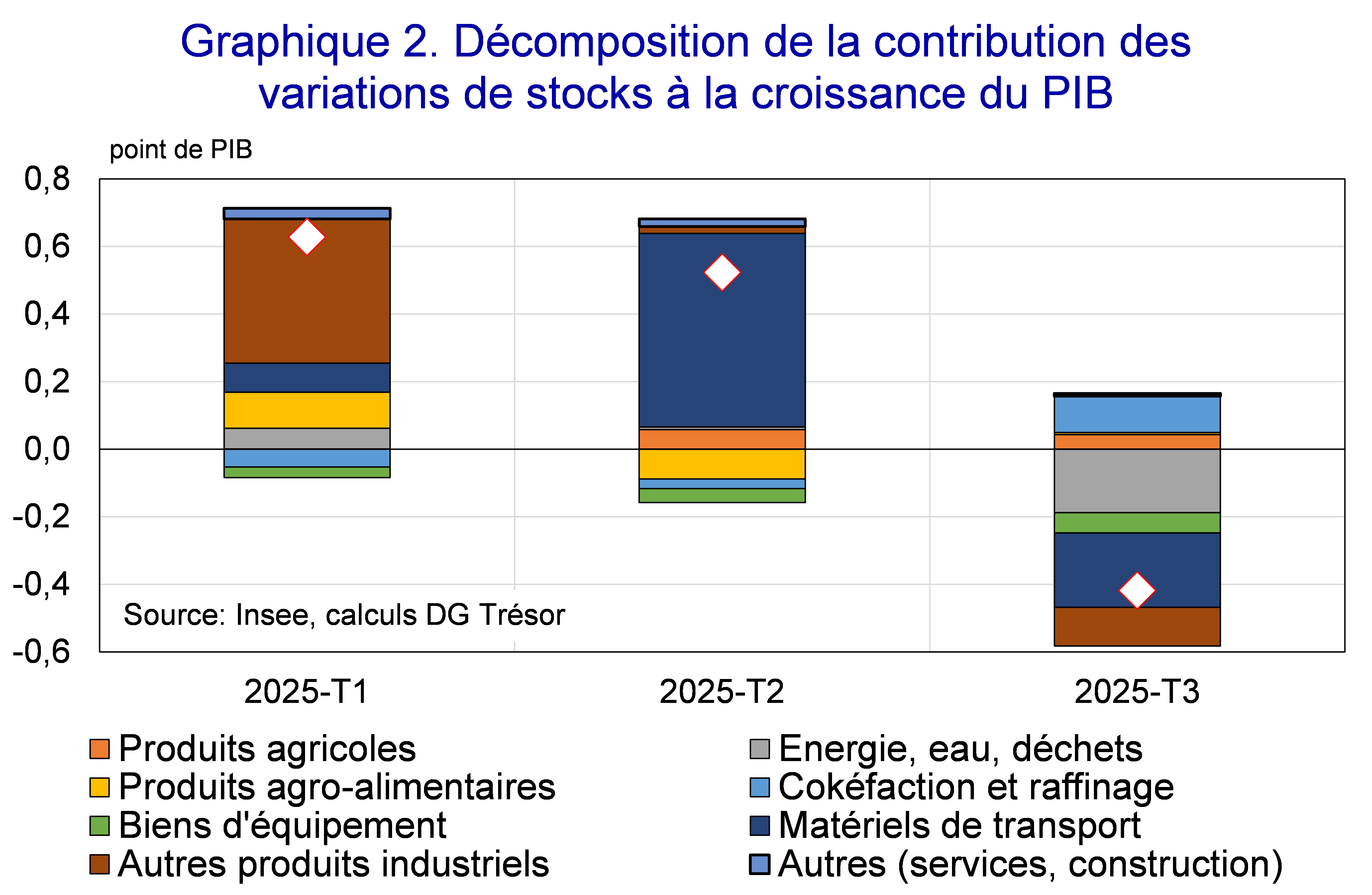

Une décomposition sectorielle de la contribution des variations de stocks lors des 3 premiers trimestres de 2025 éclaire les principales dynamiques récentes (voir graphique 2).

- Au 1er trimestre, la forte contribution des stocks provient principalement de la branche des « autres produits industriels », où les stocks ont augmenté sous l’effet d’importations en nette accélération (+2,0 % après +0,9 %) et d’un recul des exportations (–3,1 % après +4,3 %), tandis que la production progressait légèrement (+0,2 % après –0,9 %). Ce mouvement pourrait traduire une anticipation des industriels, qui ont importé davantage d’intrants en amont pour sécuriser leur chaîne d’approvisionnement et éviter une hausse future des coûts liée aux tensions commerciales. Par ailleurs, la contribution des stocks de matériels de transport est restée positive malgré la livraison du paquebot MSC World America fin mars.

- Au 2e trimestre, la contribution des stocks a été portée par les matériels de transport (+0,6 pt), en particulier de l’aéronautique. Les difficultés d’approvisionnement persistantes (notamment en moteurs et en toilettes) ont entraîné d’importants reports de livraisons pour Airbus. Seulement, 306 avions ont été livrés au 1er semestre 2025, contre 323 sur la même période en 2024, tandis que la production de matériels de transport a été particulièrement dynamique (+4,8 %). Le commerce extérieur a de nouveau évolué en miroir des stocks avec une contribution négative à la croissance.

- Au 3e trimestre, la contribution des variations des stocks est devenue négative (−0,6 pt), reflétant le déstockage partiel des avions accumulés au 1er semestre dans l’attente de leur livraison, rendu possible par la levée de certaines contraintes de production chez les fournisseurs d’Airbus. Dans le même temps, la hausse de la production d’énergie n’a pas suffi à absorber le rebond de la consommation et le dynamisme des exportations, entrainant un déstockage dans ce secteur. Enfin, les stocks se sont normalisés dans les autres produits industriels, après le fort stockage observé en début d’année, avec la hausse des exportations (+3,0 %) et malgré l’atonie de la demande intérieure sur ce segment.