Flash Conjoncture Pays avancés - Sanctions américaines et prix du pétrole

Les nouvelles sanctions américaines ont temporairement fait augmenter les prix du pétrole. Néanmoins, cette hausse des prix est restée modérée et n’a pas contrebalancé la tendance baissière à l’œuvre depuis le début de l’été.

Depuis le début de l’année, les États-Unis et l’Europe ont renforcé leurs sanctions visant la Russie et ses exportations de pétrole. Plusieurs paquets de sanctions (du 15e au 19e) ont été adoptés par le Conseil de l’Union européenne (UE) depuis janvier 2025. Le 18e paquet, voté en juillet, a abaissé le plafond de prix (« price cap ») pour le pétrole brut russe (de 60 $ à 47,6 $ le baril, correspondant à une décote de 15 % par rapport à la moyenne des prix du pétrole brut russe sur les 6 mois précédents) et mis en place un mécanisme automatique et dynamique permettant de modifier le plafonnement des prix du pétrole et d’en assurer l’efficacité. Le 19e paquet, adopté le 23 octobre, a renforcé les restrictions contre la flotte fantôme et interdit les importations de gaz naturel liquéfié (GNL) à partir du 1er janvier 2027. Des mesures fortes ciblent également les secteurs des infrastructures, des services financiers ainsi que du commerce.

Le 22 octobre, les États-Unis ont placé Rosneft et Lukoil, respectivement 1er et 2e exportateurs de pétrole brut de Russie, sur leur liste de sanctions entraînant le gel de leurs avoirs et l’interdiction pour toute entreprise américaine d’entretenir des relations commerciales avec ces groupes. Ces sanctions impacteraient environ la moitié de la production de pétrole russe et s’ajoutent aux désignations de l’administration Biden en janvier 2025 visant Surgutneftegaz (3e exportateur) et Gazprom Neft (4e).

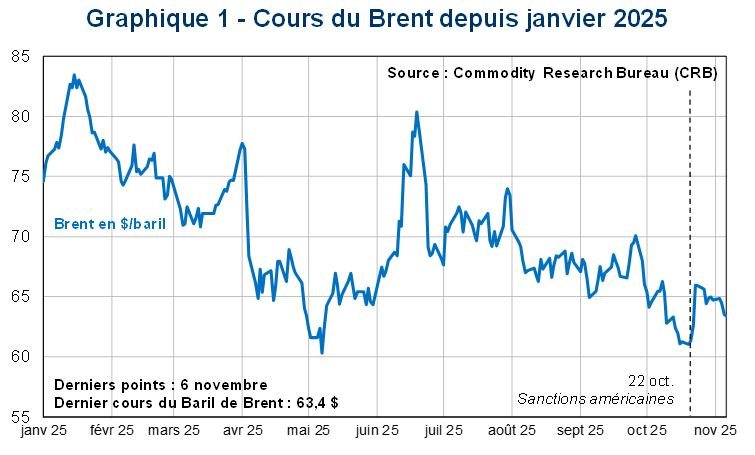

L’annonce des sanctions a provoqué un sursaut des cours du Brent, en hausse de +5,4 % jeudi 23 octobre, atteignant 66,0 $ à la clôture (cf. Graphique 1). Cette hausse s’explique par la crainte d’une baisse momentanée de l’offre de pétrole, Rosneft et Lukoil concentrant près de 5 % de la production mondiale selon Reuters. Ce sentiment de tension s’inscrit dans un climat déjà fragilisé depuis l’été, marqué par l’intensification des frappes ukrainiennes sur les infrastructures énergétiques russes et par la décision de Moscou fin septembre de restreindre ses exportations de produits raffinés jusqu’au 31 décembre 2025.

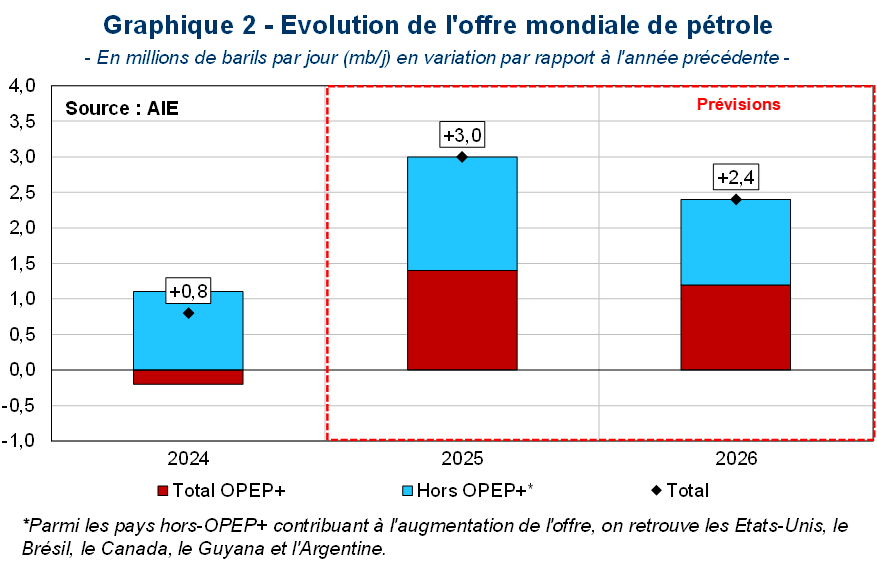

Néanmoins, cette hausse des prix est restée modérée et n’a pas contrebalancé la tendance baissière à l’œuvre depuis le début de l’été. Du 31 octobre au 6 novembre, les prix se sont établis en moyenne à 64,2 $ (55,7 €) soit une baisse en moyenne hebdomadaire de −1,5 %. Le Brent s’est échangé à 67,9 $ (57,4 €) en moyenne au mois de septembre et à 63,9 $ (55,0 €) en octobre (soit −5,9 % sur un mois). Cette tendance baissière s’explique notamment par la situation de net excédent d’offre sur les marchés, dans un contexte de modération de la demande mondiale. Cette dernière devrait augmenter de +0,7 Mb/j à la fois en 2025 et en 2026, alors que les prévisions anticipent une croissance largement supérieure de l’offre mondiale en 2025 (+3,0 Mb/j, après +0,8 Mb/j en 2024) et 2026 (+2,4 Mb/j) (cf. Graphique 2), notamment en lien avec la stratégie d’augmentation de la production de l’OPEP+ depuis avril. Néanmoins, si le groupe a annoncé le 2 novembre une nouvelle augmentation, il a annoncé mettre en pause toute hausse supplémentaire en janvier, février et mars 2026.