Flash Conjoncture Pays avancés - Industrie manufacturière en Allemagne : l’écart entre l’IPI et la VA persiste

Les écarts entre les indicateurs de production industrielle que sont l'IPI et la VA manufacturière demeurent marqués en Allemagne, malgré la révision des séries de valeur ajoutée opérée à l'été 2025.

La publication des comptes annuels allemands le 2 septembre a permis d’intégrer la valeur ajoutée (VA) pour 2024, de compléter celle de 2023 avec un détail par sous-secteurs (notamment manufacturiers) et d’intégrer également les révisions sur les données d’activité sur le passé déjà présentées lors de la publication du PIB allemand pour le 2e trimestre 2025 cet été.

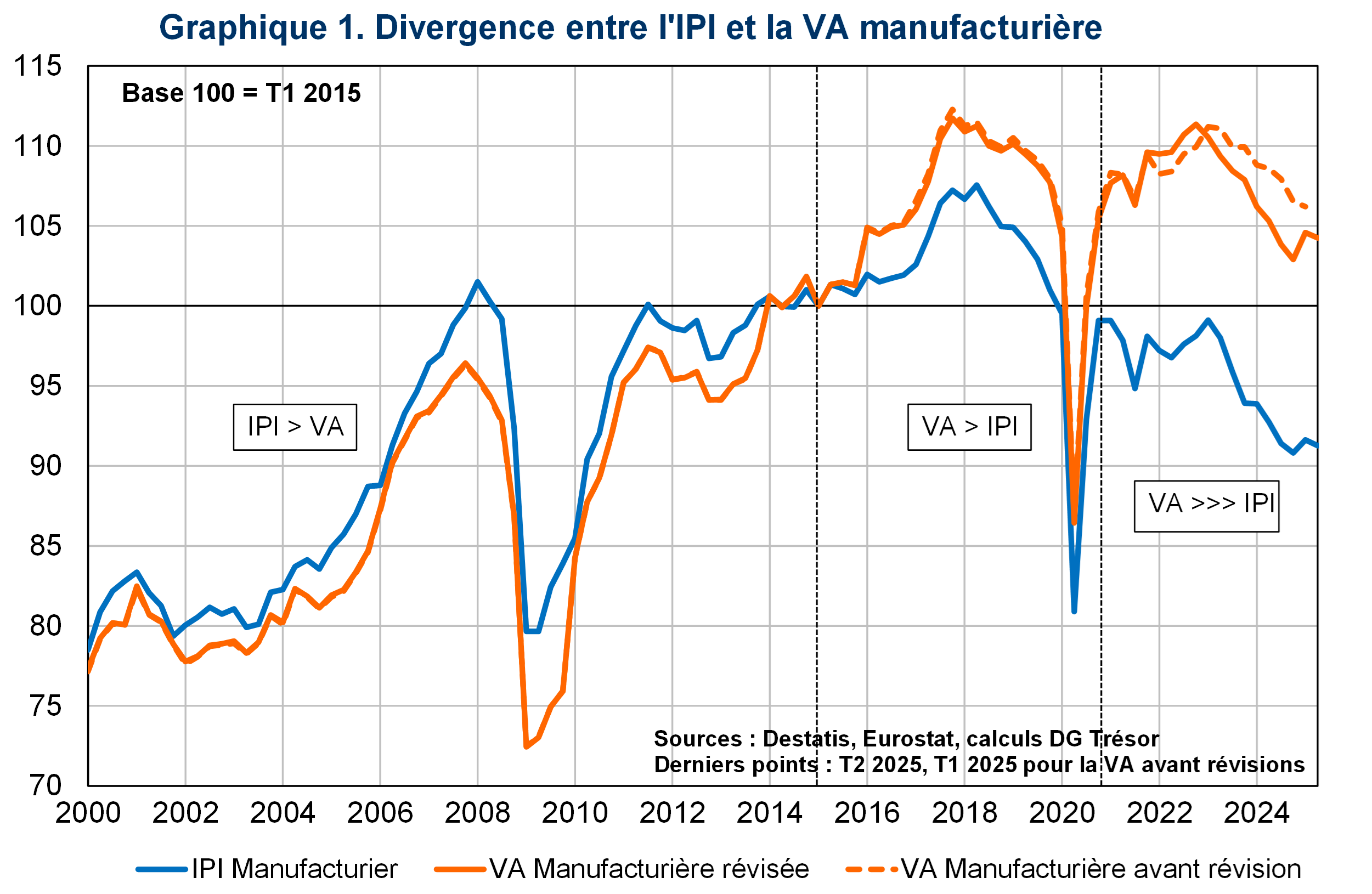

Ces nouvelles données ne modèrent que marginalement la divergence entre l’évolution de la VA manufacturière et de l’indice de production industrielle (IPI) manufacturière. Au 2e trimestre 2025, l’IPI manufacturier est en effet inférieur de −8,7 pts à son niveau de début 2015, tandis que la VA manufacturière le dépasse de +4,2 pts ; l’écart d’environ 13 pts entre les deux indicateurs conduit à des lectures opposées sur l’activité dans le secteur industriel (cf. graphique 1). La révision des comptes nationaux à l’été − visant principalement une meilleure prise en compte de la valeur ajoutée des groupes multinationaux − a atténué quelque peu la divergence de ces indicateurs d’activité industrielle : à fin 2024, cet écart atteignait 12,1 pts, contre 15,7 pts avant révision (cf. graphique 1).

Cette divergence reflète les différences de construction des indicateurs, principalement :

- Le retraitement des consommations intermédiaires : La VA est calculée à la fois à partir des données de production et de consommations intermédiaires, tandis que l’IPI est un indice mensuel recensant les quantités produites par l’industrie à partir d’enquêtes auprès d’un échantillon d’entreprises. Celles-ci ne sont pas directement interrogées sur leurs consommations intermédiaires : une correction est appliquée pour les prendre en compte mais elle est statique dans le temps.

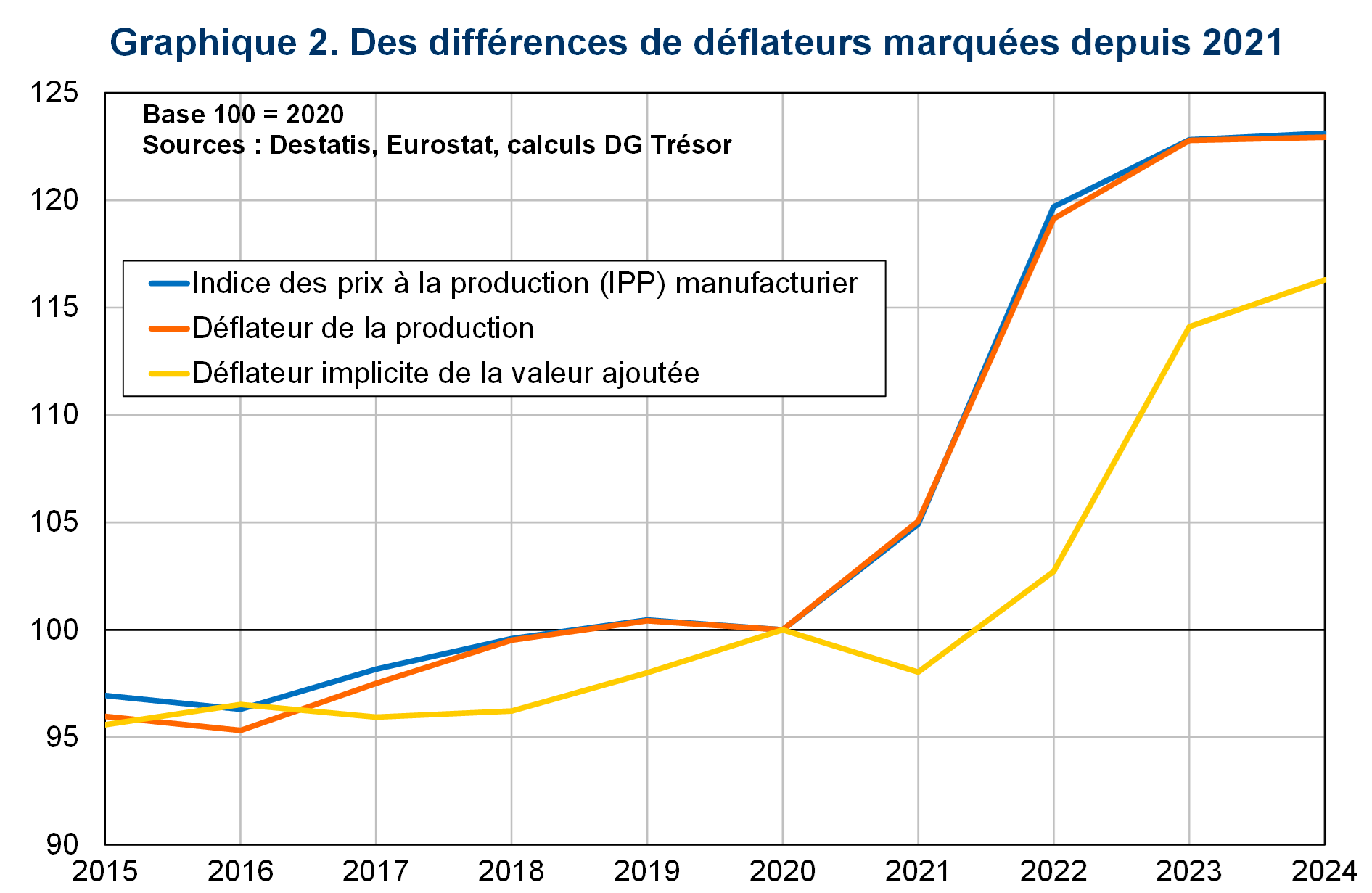

- L’utilisation d’indices de prix différents : La VA réelle est construite en déflatant l’ensemble des séries par leur déflateur correspondant : le déflateur de la production et celui des consommations intermédiaires aboutissent au calcul du déflateur implicite de la valeur ajoutée (cf. graphique 2). L’IPI n'est quant à lui déflaté que par l’indice des prix à la production. Si ces écarts méthodologiques jouent peu en période de faible inflation, de fortes disparités sont visibles depuis 2021 : lorsque les prix des intrants et des produits finis évoluent différemment, le déflateur implicite de la VA peut alors diverger de l'indice des prix à la production.

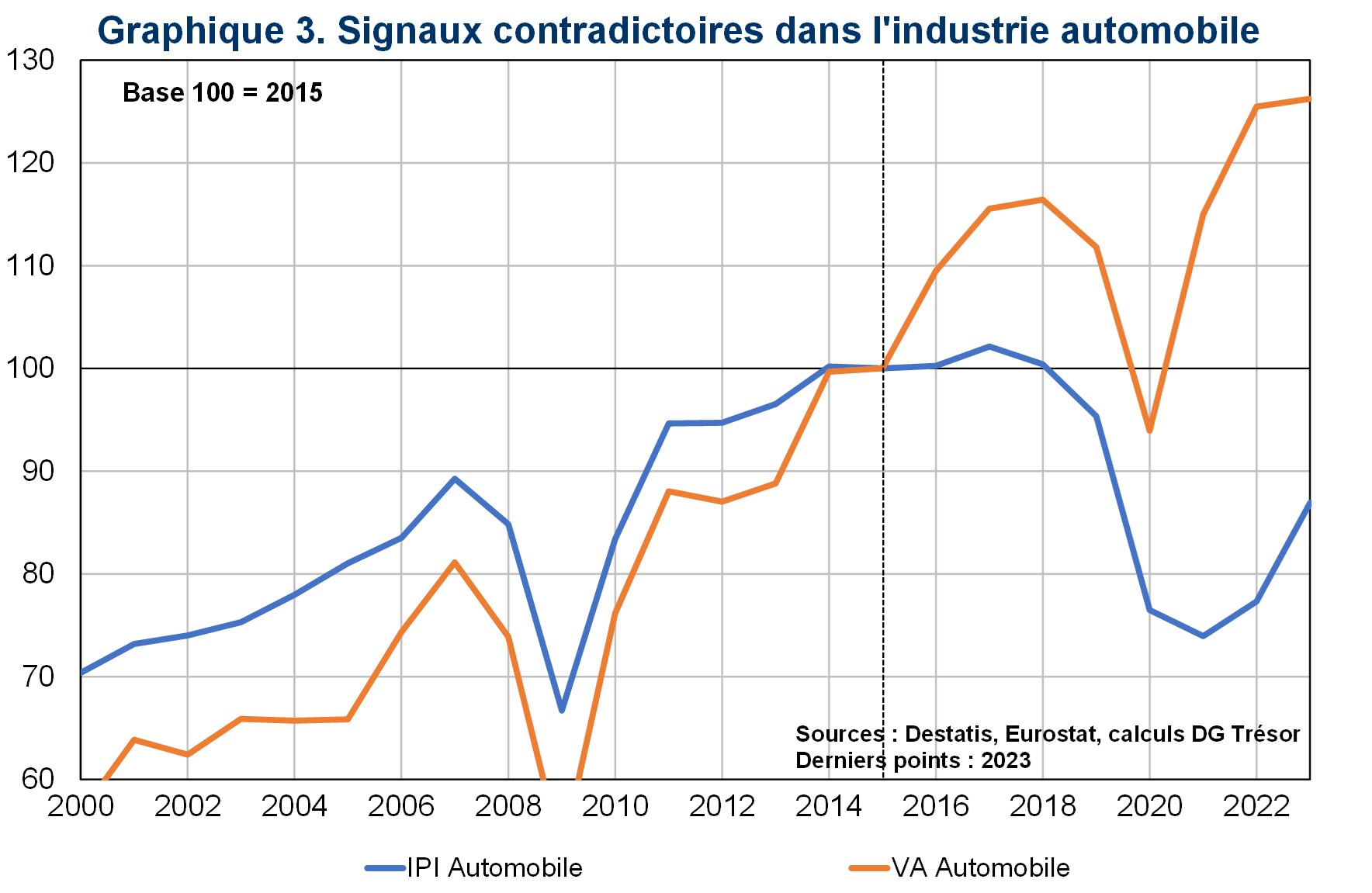

Les écarts entre IPI et VA restent particulièrement marqués dans le secteur automobile (cf. graphique 3). En 2023, l’IPI enregistre un recul de près de −13 pts par rapport à 2015 tandis que la VA indique une progression de +26 pts, soit un écart de 39 pts. Cet écart important s’explique par l’évolution de la production plus dynamique que celle des consommations intermédiaires (restée quasiment stable en volume) dans le calcul de la VA, tandis que la pondération des consommations intermédiaires appliquée dans le calcul de l’IPI les a finalement surestimées par rapport à leur évolution réelle et a pesé mécaniquement sur l’indicateur. Par ailleurs, la montée en puissance des véhicules électriques a nécessité d’importantes dépenses en R&D (qui ne sont pas considérées comme des consommations intermédiaires en comptabilité nationale) se traduisant par des productions à forte valeur ajoutée. En parallèle, la faible progression des consommations intermédiaires pourrait être liée à certaines stratégies de réduction des coûts, en favorisant des délocalisations stratégiques (OCDE).