Flash conjoncture France - L’activité économique accélère de nouveau au 3e trimestre

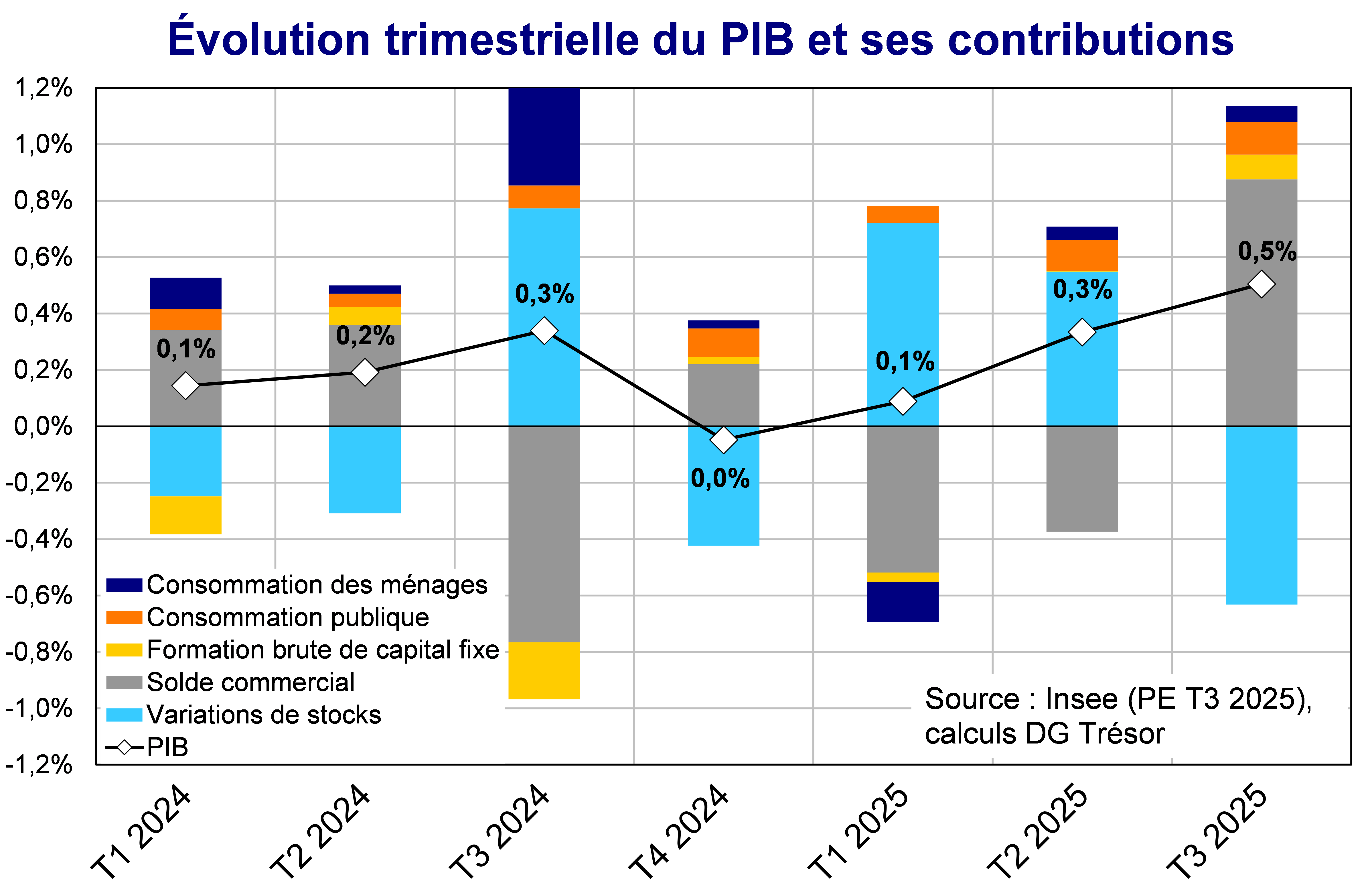

Le PIB de la France accélère de nouveau au 3e trimestre 2025 (+0,5 % après +0,3 % au 2e trimestre 2025) d’après la première estimation des comptes nationaux trimestriels de l’Insee (voir graphique ci-dessous). Cette hausse est plus marquée que celle de la zone euro (+0,2 %), alors que la croissance est restée nulle en Allemagne et en Italie. La croissance demeure soutenue en Espagne (+0,6 %).

L’acquis de croissance pour 2025 (i.e. la croissance qui serait obtenue en l’absence de progression sur le reste de l’année) s’établit ainsi à 0,8 % en France.

La contribution de la demande intérieure hors stocks augmente (contribution de +0,3 pt à la croissance après +0,2 pt), notamment :

- La consommation des ménages poursuit sa progression (+0,1 % après +0,1 %) notamment grâce au rebond de la consommation d’énergie après un 2e trimestre pénalisé par des températures clémentes, tandis que la consommation de produits alimentaires connaît un contrecoup après un 2e trimestre dynamique. La consommation en biens fabriqués redémarre, alors que celle en services ralentit.

- L’investissement se redresse après un 2e trimestre stable (+0,4 % après +0,0 %). La hausse est portée par l’investissement des entreprises. L’investissement des administrations publiques reste stable et celui des ménages diminue. En particulier, l’investissement en biens d’équipements et en matériels de transport sont en nette hausse. L’investissement en information et communication est également dynamique. L’investissement en construction, en revanche, ne redémarre pas encore.

Après deux trimestres de repli, le commerce extérieur redevient le principal moteur de la croissance (+0,9 pt après 2 trimestres de contribution négative). Les exportations accélèrent fortement (+2,2 %, après +0,3 %), tirées par la hausse des exportations de matériels de transport. Certaines contraintes d'approvisionnement ont été levées grâce à la hausse de la cadence de production chez certains fournisseurs (plusieurs motoristes) d’Airbus, permettant ainsi la livraison de certaines commandes en attente. Fin octobre, Airbus a par ailleurs dit maintenir son objectif de 820 avions en 2025 qui nécessitera une hausse supplémentaire des livraisons d’ici la fin de l’année. Dans le même temps, les importations reculent (–0,4 % après +1,4 %). En miroir, les variations de stocks contribuent négativement à la croissance (−0,6 pt) après 2 trimestres consécutifs de contribution positive, reflet en partie du déstockage des avions accumulés au 1er semestre dans l’attente de leur livraison.

Côté offre, la production totale (biens et services) accélère au 3e trimestre 2025 : elle est en hausse de +0,8 %, après +0,3 % au 2e trimestre (voir graphique ci-dessous). Dans l’industrie manufacturière, la production progresse fortement après une quasi-stagnation (+1,1 % après +0,1 %), soutenue notamment par la production dans les raffineries (+10,6 % après –10,2 %) à la suite des arrêts pour maintenance du début d’année. La production de matériels de transport ralentit mais demeure soutenue (+2,8 % après +4,8 %), notamment dans l’aéronautique. La production d’énergie augmente fortement, accompagnant le rebond de la consommation, tandis que celle des services marchands reste bien orientée et que celle dans la construction se stabilise.

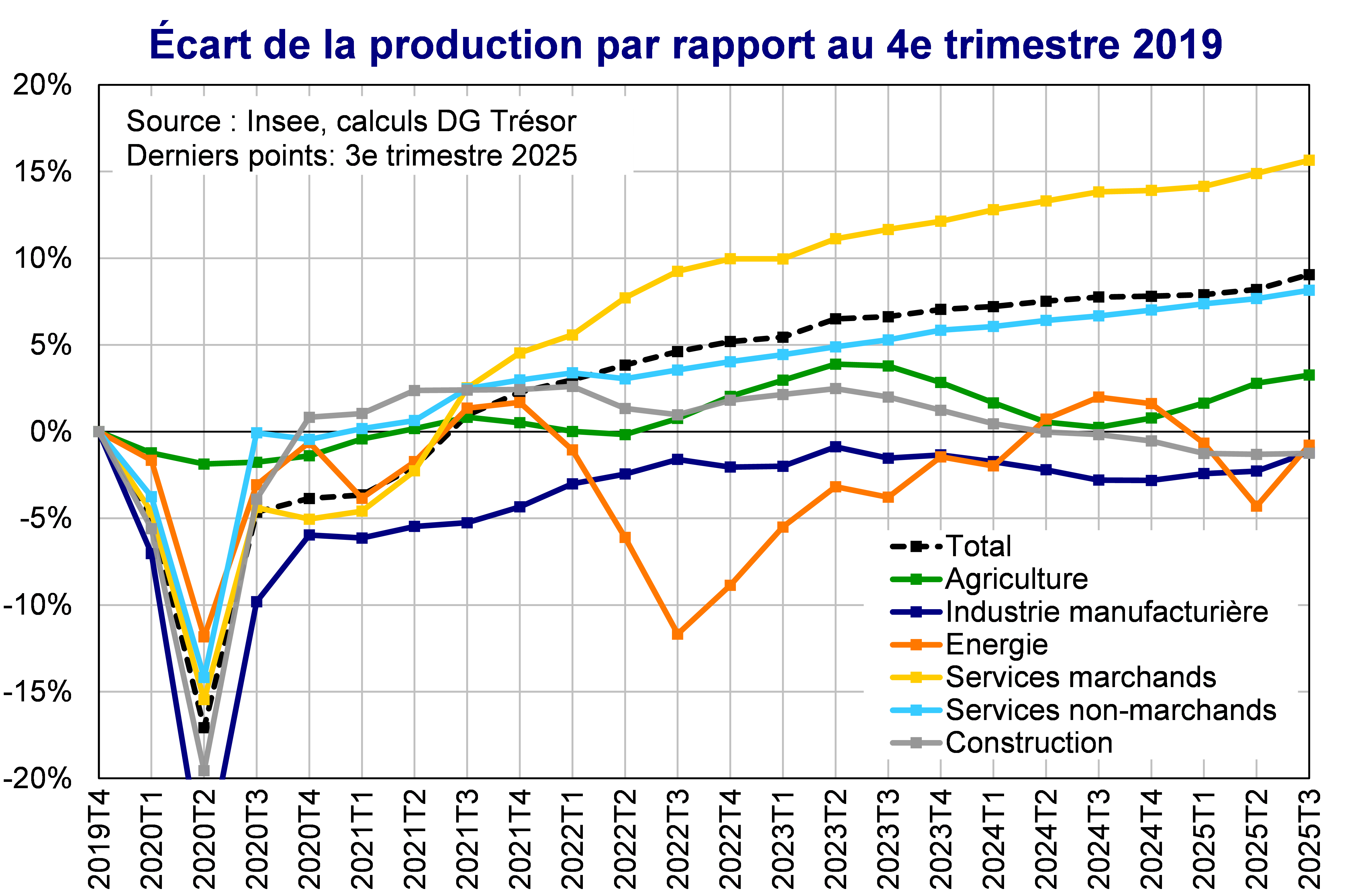

À ce jour, la production de services marchands ainsi que la production agricole ont dépassé leurs niveaux de fin 2019 (voir graphique ci-dessous). En revanche, celle dans l’industrie manufacturière reste encore en-deçà. Les secteurs de l’énergie et de la construction ont connu des trajectoires différentes en raison de chocs spécifiques survenus après la crise sanitaire, notamment une faible disponibilité du parc nucléaire en 2022 et une hausse des taux d’intérêt pénalisant la construction.