Flash conjoncture France - État des lieux du secteur de la construction au 3e trimestre à fin septembre

L’activité dans le secteur de la construction se stabiliserait en fin d’année, après un très léger repli au 3e trimestre.

L’activité dans le secteur de la construction (bâtiment et travaux publics) constitue le pendant côté offre de la demande portée à la fois par l’investissement des ménages en construction (logement neufs et entretien-amélioration) et par celui des entreprises et des APU dans le bâtiment non résidentiel (entrepôts, bureaux, locaux commerciaux, etc.).

Du côté de la demande des ménages, plusieurs signaux vont dans le sens d’une légère reprise de l’investissement en construction au 3e trimestre. La production de crédits immobiliers continue d’augmenter en cumul annuel en août, portée par la baisse des taux directeurs de la BCE depuis juin 2024. Le taux sur les nouveaux crédits immobiliers s’établit à 3,02 % en août, après un pic de 4,17 % en juillet 2024, et est globalement stable depuis avril 2025.

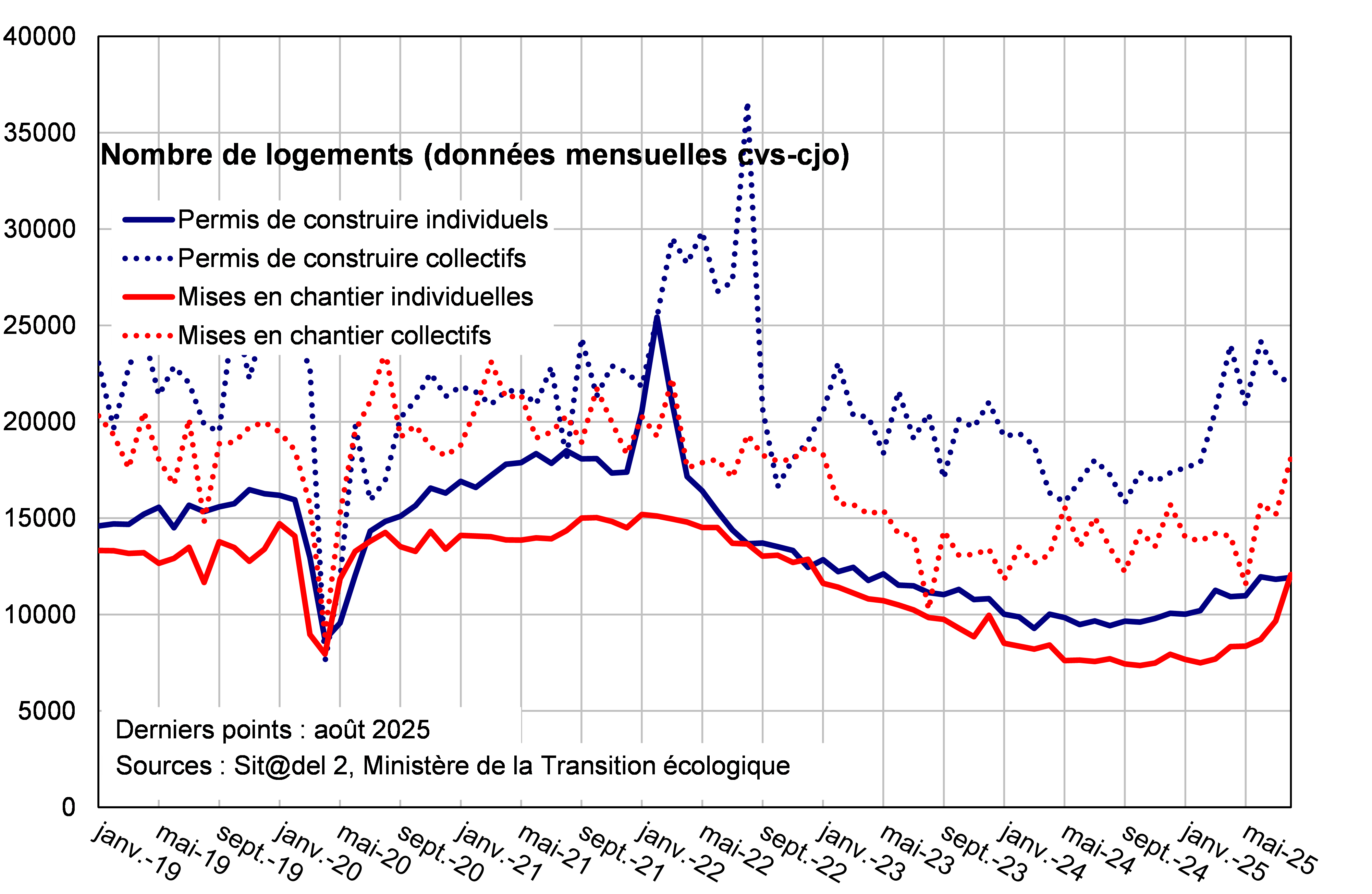

En conséquence, selon les données du service des données et études statistiques (SDES) du ministère de la Transition écologique, les permis de construire dans le résidentiel ont redémarré dès le 3e trimestre 2024 et augmentent en continu depuis. Ils ont fortement accéléré au 2e trimestre 2025 (+17,5 %) avant de se stabiliser au 3e trimestre. Cette légère baisse est par ailleurs portée par le collectif (appartements en immeuble), tandis que l’individuel (immeuble individuel, maison, dont lotissement) maintient sa tendance à la hausse.

Les mises en chantier, qui suivent les permis de construire avec retard, ont redémarré depuis le 2e trimestre 2025. En août 2025, elles ont augmenté de 42 % en glissement annuel, soit un acquis de +27,5 % pour le 3e trimestre. Cette accélération s’observe autant dans le collectif que dans l’individuel, comme observé dans le graphique 1.

Graphique 1 : Permis de construire et mises en chantier : individuel et collectif

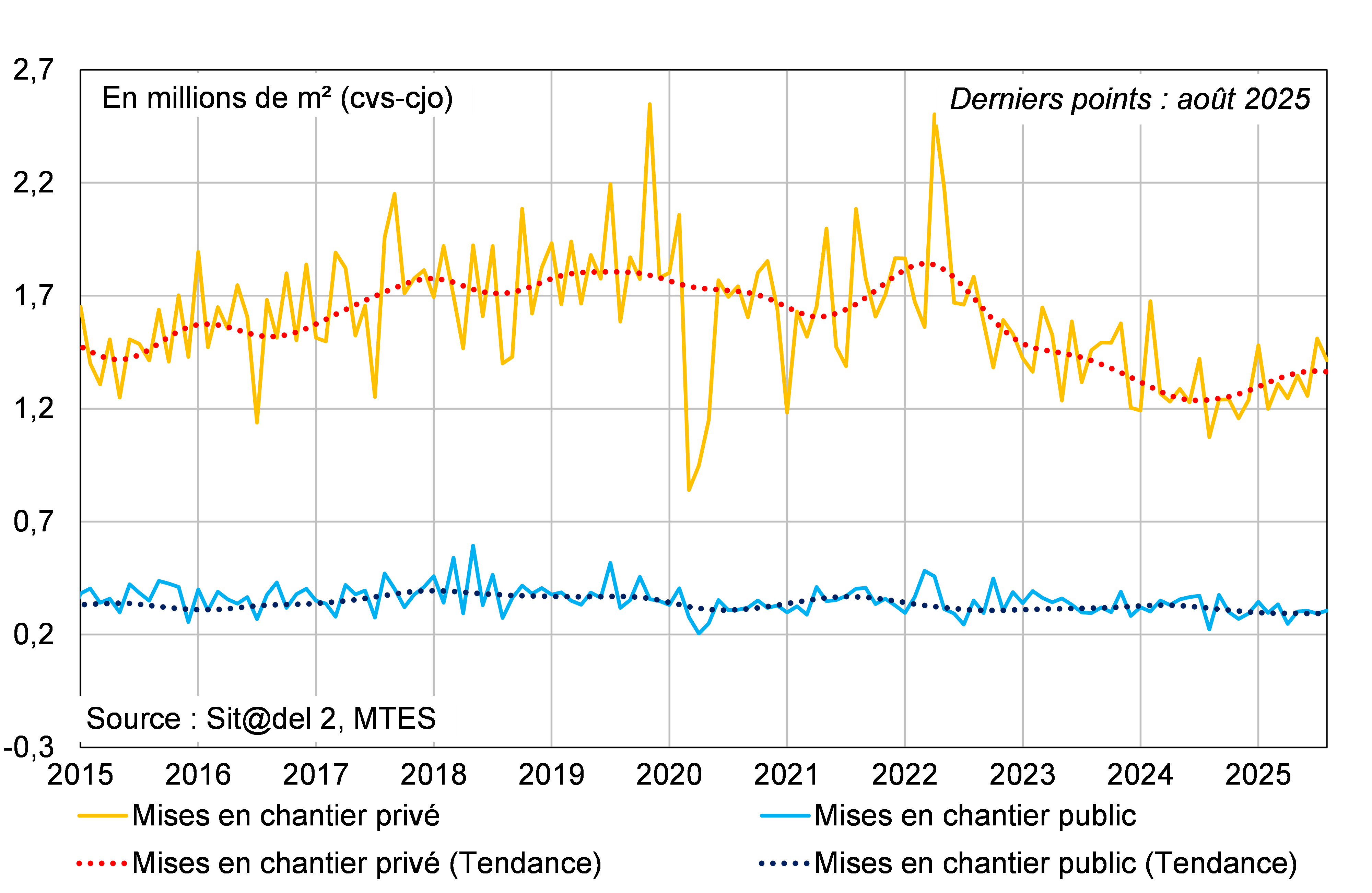

Le non résidentiel, qui inclut l’investissement en construction des administrations publiques et des entreprises, confirme également sa reprise. En 2024, les dépenses des administrations publiques avaient largement soutenu le secteur du bâtiment non résidentiel avec la résilience des mises en chantier du public (+7,6 %, contre −6,1 % pour les entreprises, pour l’investissement en construction). En 2025, les mises en chantier progressent nettement (l’acquis en août pour le 3e trimestre s’élevant à +11,4 %), une hausse désormais portée par le secteur privé, dont la tendance est à la hausse depuis août 2024, comme observé dans le graphique 2.

Graphique 2 : Mises en chantier dans le non résidentiel