Flash conjoncture France - Évolution des capacités de production industrielles depuis la crise sanitaire

En 2024, la production manufacturière restait en deçà de son niveau d'avant-crise, alors même que le capital productif et l'emploi ont continué de progresser, ce qui traduit surtout une faiblesse de la demande. L'industrie a néanmoins renforcé ses effectifs, portée par l'essor de l'apprentissage, tandis que les tensions de recrutement, très fortes en 2022 et 2023, se sont nettement atténuées.

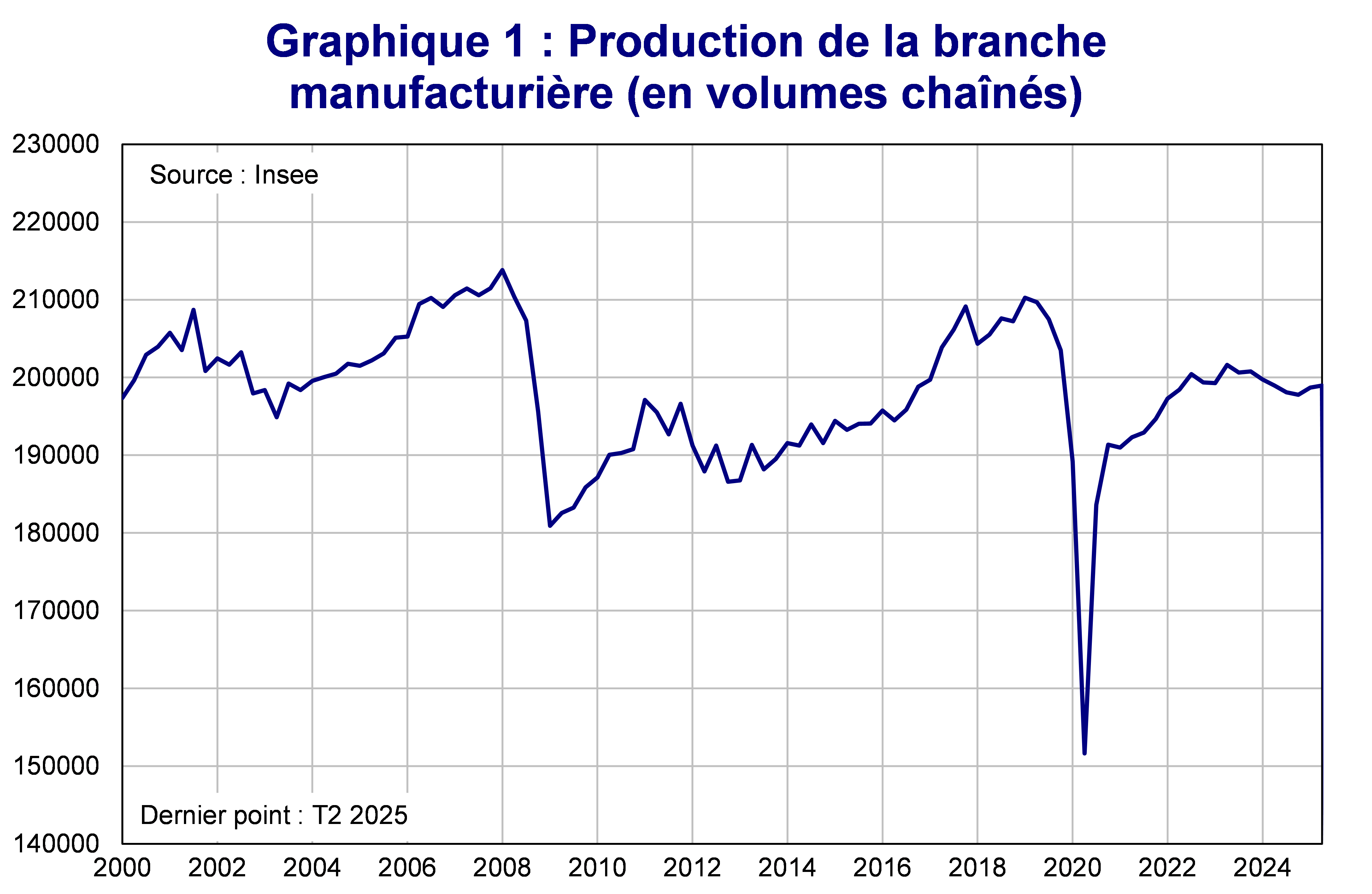

La marge de rattrapage toujours existante fin 2024 dans la production industrielle (cf. Graphique 1) interroge sur l’état de l’industrie française. Alors que la production énergétique dépasse légèrement son niveau de 2019 (+0,7 % en 2024), la production manufacturière reste inférieure (–3,2 %). Le rattrapage des niveaux de production pré-crise sanitaire, bien entamé jusqu’en 2023, a connu un arrêt brutal en 2024. D'abord lié à des contraintes sur l’offre, imputables à la réorganisation des chaînes de valeur post-Covid, cet écart persistant interroge désormais sur un potentiel effet cliquet des crises sanitaire et énergétique sur les capacités de production en France.

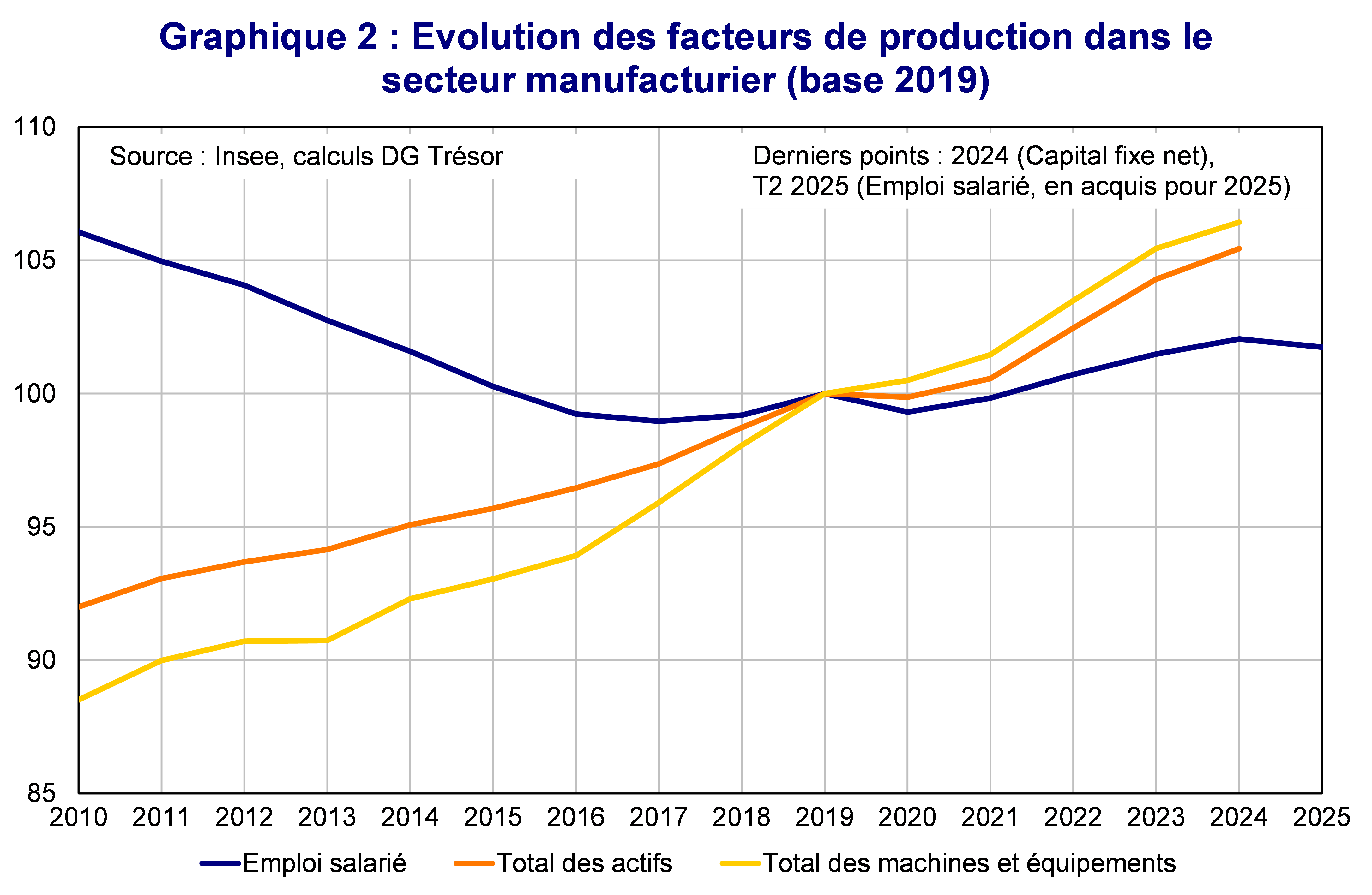

La production manufacturière a reculé en 2024 (–1,0 % après +0,9 %), mais les données sur les capacités de production n'indiquent pas de pertes du facteur capital ni du facteur travail (cf. Graphique 2). Au contraire, le patrimoine productif augmente d’après les comptes nationaux de l’Insee. Le stock d'actifs détenus par les entreprises manufacturières, en volumes chaînés, augmente de manière quasi-continue depuis la crise sanitaire, avec notamment un stock de machines et équipements supérieur de +6,4 % en 2024 à son niveau de 2019. L’investissement des entreprises industrielles est lui aussi en moyenne supérieur de +3,5 % à son niveau de 2019. Par ailleurs, en 2024, les chefs d’entreprise déclaraient utiliser en moyenne 75,1 % de leurs capacités de production, contre 79,8 % sur la période 2017-2019 (soit −4,7 pt). Cet écart est similaire à celui de la production et suggère donc qu’il n'y a pas eu de perte de capacités de production à ce stade. La faible utilisation des équipements reflète surtout une faiblesse de la demande plutôt que des contraintes d'offre.

L'emploi dans l’industrie manufacturière a suivi la même dynamique. Entre fin 2019 et fin 2024, le secteur a créé +48 700 emplois (+1,7 %), soutenu par les politiques de l'emploi, notamment l’essor de l’apprentissage, qui aurait contribué à près d'un tiers de la création nette d'emplois salariés tous secteurs confondus depuis 2019 d’après l’Insee. En particulier, l'emploi dans la fabrication d'« autres matériels de transport » (principalement aéronautiques) est en nette progression (+25 800 emplois). Les difficultés de recrutement dans l'industrie, très fortes en 2022 et 2023, se sont nettement atténuées et rejoignent des niveaux proches de leur normale. La part des entreprises manufacturières déclarant des difficultés de recrutement est passée de plus de 22 % en moyenne en 2022-2023 à 11,0 % en 2025. Le taux d'emplois vacants demeure au-dessus de sa normale, mais bien en-deçà des niveaux observés en 2022-2023.