Flash Conjoncture Pays avancés - États-Unis : Les perspectives se dégradent au 3e trimestre

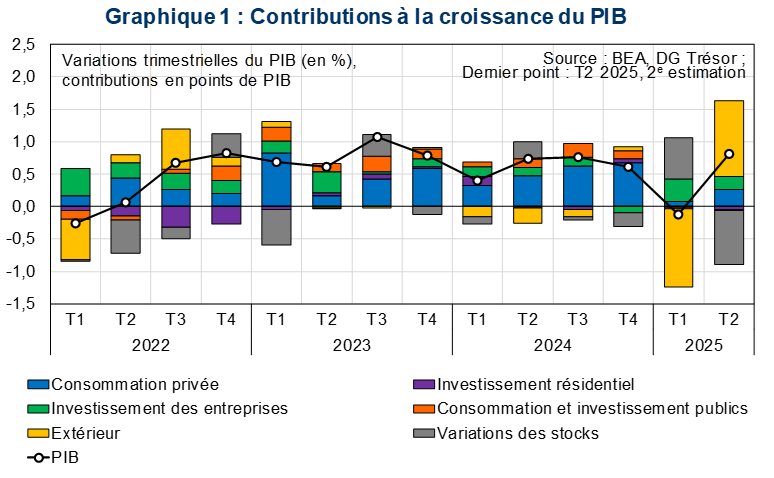

Au 2e trimestre 2025, selon le Bureau of Economic Analysis (BEA), le PIB des États-Unis a progressé de +0,8 %, après un léger recul (–0,1 %) au 1er trimestre (cf. Graphique 1). Ce rebond technique reflète principalement la forte contraction des importations (–8,5 % après +8,4 %), qui a entraîné une contribution positive du commerce extérieur (+1,2 pt après –1,2 pt), malgré la baisse simultanée des exportations (−0,3 % après +0,1 %). Après une phase de constitution de stocks en amont de la hausse des droits de douane (frontloading), la diminution des stocks au 2e trimestre pèse sur l’activité (−0,8 pt après +0,6 pt). La consommation des ménages est résiliente (+0,4 % après +0,1 %) et soutient la croissance (+0,3 pt), tandis que l’investissement ralentit (+0,8 % après +1,8 %) et ne contribue que pour +0,1 pt.

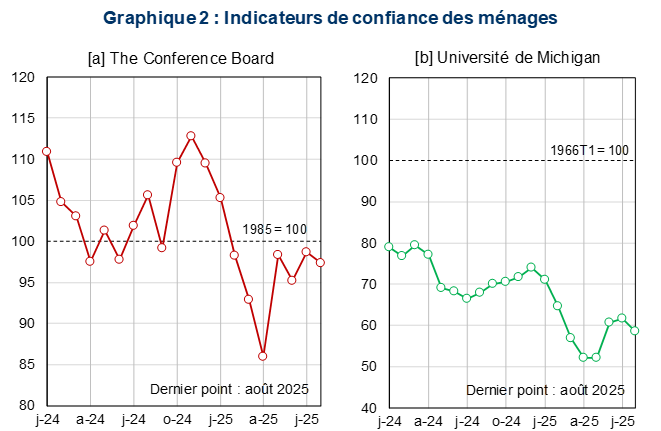

Les dernières données du Bureau of Labor Statistics (BLS) témoignent d’un net affaiblissement du marché du travail. Les créations d’emplois ont fortement ralenti depuis mai (+19 000 en mai, −13 000 en juin, +79 000 en juillet et +22 000 en août, contre une moyenne de +102 000 sur les cinq premiers mois de l’année). Ce ralentissement reflète le repli de l’emploi immigré (−2,5 % g.a. en août contre +6,6 % en janvier) et la prudence accrue des entreprises, confirmée par le Beige Book et les enquêtes de conjoncture. Le taux de chômage a poursuivi sa hausse, à 4,3 % en août (après 4,2 % en juillet). Dans ce contexte, en août, la confiance des ménages recule (cf. Graphique 2), avec un repli des indicateurs du Conference Board (97,4 après 98,7) et de l’Université du Michigan (58,6 après 61,7). Le Conference Board signale une dégradation continue des anticipations d’emploi, tandis que l’enquête de l’Université du Michigan souligne une intensification des préoccupations liées à l’inflation.

Les premiers signes de matérialisation des tensions inflationnistes apparaissent. En juillet, la stabilité à +2,7 % de l’inflation totale au sens de l’IPC reflète surtout la baisse des prix de l’énergie (−1,6 % après −0,8 %), tandis que l’inflation sous-jacente a poursuivi sa hausse (+3,1 % après +2,9 %). De même, alors que l’inflation mesurée par l’indice des dépenses de consommation personnelle (PCE) – indicateur privilégié par la Fed pour la conduite de sa politique monétaire – reste stable en juillet à +2,6 %, l’inflation PCE sous-jacente progresse à +2,9 % (après +2,8 %). D’après les membres du FOMC, plusieurs facteurs expliquent le décalage de l’impact des droits de douane sur les prix à la consommation : le frontloading et l’accumulation de stocks avant l’instauration des droits de douane, la transmission progressive des coûts des intrants aux prix finaux des biens et services, l’ajustement échelonné des prix contractuels, le maintien des relations entre les entreprises et les clients, ainsi que la poursuite des négociations commerciales.

Au 3e trimestre, les perspectives dégradées sur le marché du travail et la hausse attendue de l’inflation devraient peser sur la consommation des ménages, principal moteur de la croissance sur les dernières années. Peu de facteurs soutiennent les autres postes de la demande (investissement privé, investissement public, commerce extérieur et stocks). Ainsi, la croissance devrait rester modérée au 3e trimestre, avec des risques orientés à la baisse, notamment liés aux tensions commerciales et à l’incertitude entourant l’environnement international. Dans ce contexte, la Fed est confrontée à un arbitrage délicat, tiraillée entre le ralentissement de l’activité et la hausse de l’inflation. Lors de son discours à Jackson Hole, Jerome Powell, le président de la Fed, a ouvert la porte à une baisse des taux lors de la prochaine réunion des 16 et 17 septembre. Au 4 septembre, les anticipations des marchés indiquent une probabilité de 97,6 % d’une réduction de 25 points de base de la fourchette cible des taux Fed funds, qui serait ainsi ramenée à [4,00 %−4,25 %].