Flash conjoncture France - Perspectives dans l'industrie manufacturière en 2025

L’industrie manufacturière est restée globalement résiliente au 1er semestre 2025, malgré un contexte international difficile : au sens de la comptabilité nationale, la valeur ajoutée créée a progressé de +0,5 % par rapport au 2nd semestre 2024. Cette résilience au 1er semestre masque toutefois de fortes disparités sectorielles : la fabrication de matériels de transport a été le principal soutien (+4,4 %), tandis que les autres branches ont stagné (agro-alimentaire, autres branches) ou reculé (biens d’équipement). Concernant le secteur énergétique, la première partie de l’année a été marquée par une forte baisse de la valeur ajoutée (−6,5 % au 1er semestre 2025). Ce repli reflète à la fois celui de la demande intérieure et extérieure d’énergie au début de l’année, ainsi que des maintenances dans certaines centrales nucléaires qui ont perturbé la production d’électricité. La production s’est toutefois redressée durant l’été et a retrouvé son niveau habituel, ce qui devrait soutenir la production industrielle dans son ensemble au 3e trimestre.

Les perspectives sur la demande restent mitigées, malgré un redressement continu des carnets de commandes depuis le début de l’année selon les enquêtes de conjoncture. Certains secteurs exportateurs (textile, fabrication de produits informatiques, de machines et équipements) déclarent notamment prévoir une baisse de la demande extérieure. Les enquêtes récentes donnent toutefois des signaux plus favorables : les soldes de l’enquête Insee auprès des chefs d’entreprises industrielles sont peu dynamiques, à des niveaux légèrement en-deçà des moyennes de longues périodes, mais le solde PMI dans l’industrie est repassé au-dessus du seuil d’expansion en août, pour la première fois depuis janvier 2023. Dans l’ensemble, la conjoncture industrielle semble doucement se redresser sur le 2nd semestre, malgré un certain pessimisme des chefs d’entreprise sur l’environnement extérieur.

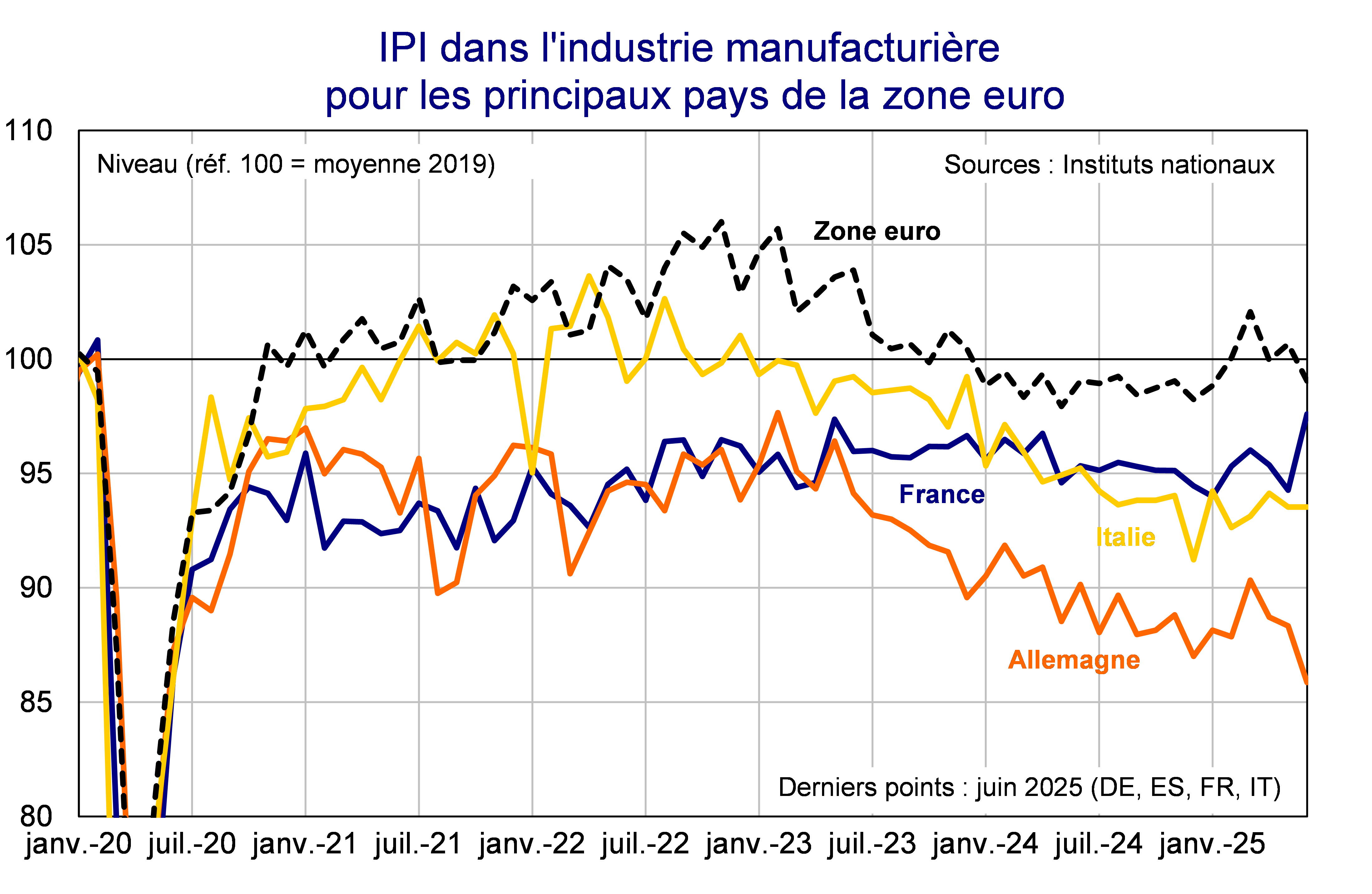

Quand on compare nos performances industrielles à celles de nos grands voisins, il apparaît que la France résiste mieux : la production industrielle, mesurée par l’IPI manufacturier, évolue plus favorablement en France que chez ses voisins européens depuis 2019, même si elle reste légèrement en dessous de son niveau pré-Covid (−4,3 pts au T2 2025 par rapport à 2019). Le recul est plus marqué en Allemagne (−12,4 pts), qui est pénalisée par les secteurs énergo-intensifs, et en Italie (−6,3 pts), freinée par l’automobile et la chimie-pharmacie.

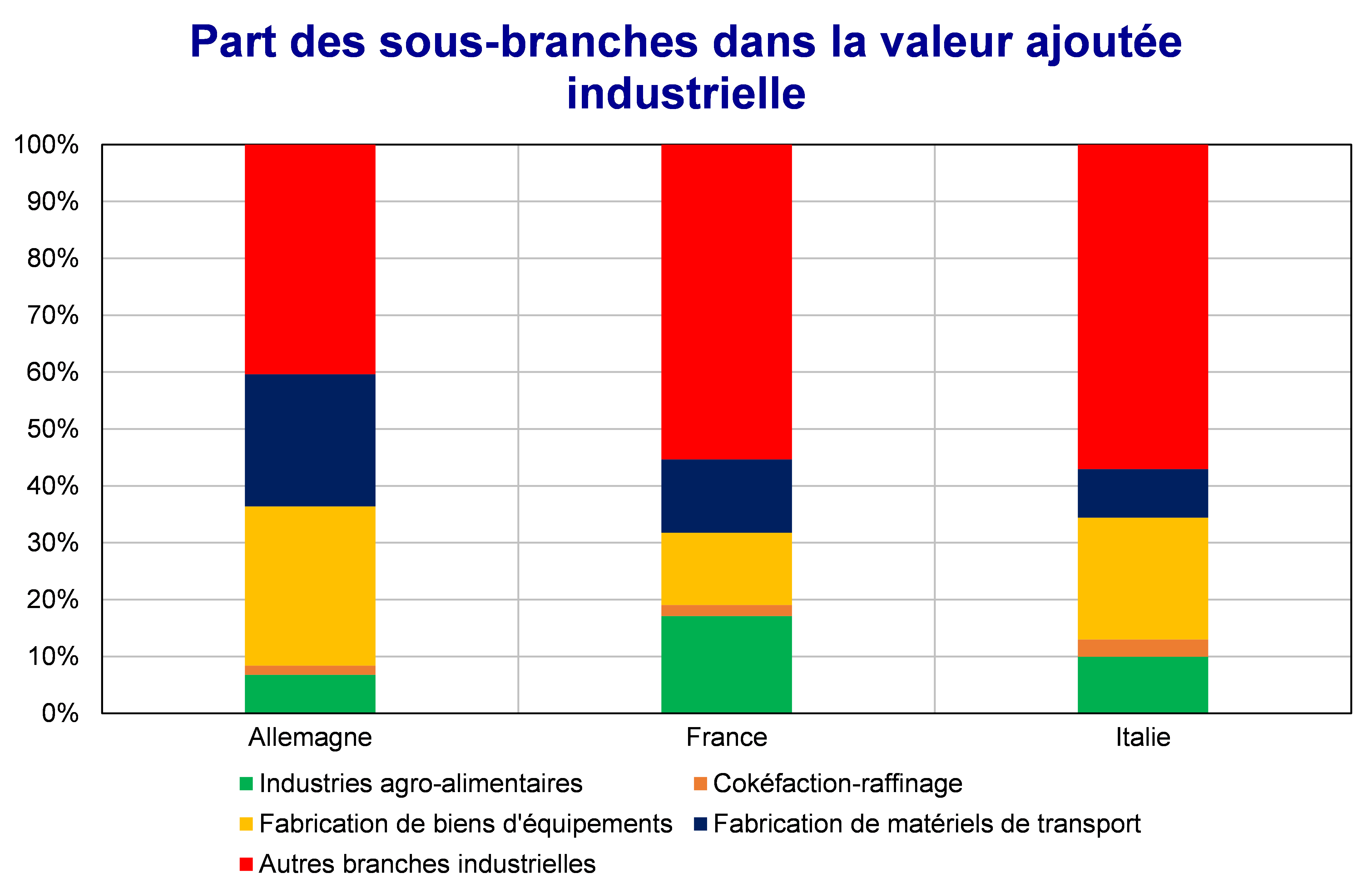

En niveau, l’Allemagne et l’Italie restent plus industrialisées : la part de la valeur ajoutée manufacturière dans l’économie française (10,8 % au T1 2025) reste bien en-deçà celle de l’Italie (16,0 %) et de l’Allemagne (19,8 %), malgré des différences méthodologiques sur la mesure de ces concepts qui invitent à interpréter ces chiffres avec prudence. En effet, en France, la valeur ajoutée industrielle est calculée à partir de branches homogènes qui isolent les activités purement manufacturières, tandis qu’en Allemagne elle est mesurée par secteurs d’activité incluant aussi des services secondaires (commerce, R&D…), ce qui gonfle la part apparente de l’industrie (cf. billet de blog Insee du 12 juillet 2024 « Quel est vraiment le poids de l’industrie en France et en Allemagne ? »). L’industrie manufacturière française est davantage concentrée autour de sa branche agro-alimentaire, tandis que les industries de production de biens d’équipements allemandes et italiennes sont bien plus développées.