Flash Conjoncture Pays avancés - Japon : un marché obligataire sous tension

Le marché obligataire japonais connaît une forte hausse des taux, provoquée par l'instabilité politique, le retrait progressif de la Banque du Japon en lien avec sa stratégie de resserrement quantitatif et une baisse de la demande des investisseurs domestiques.

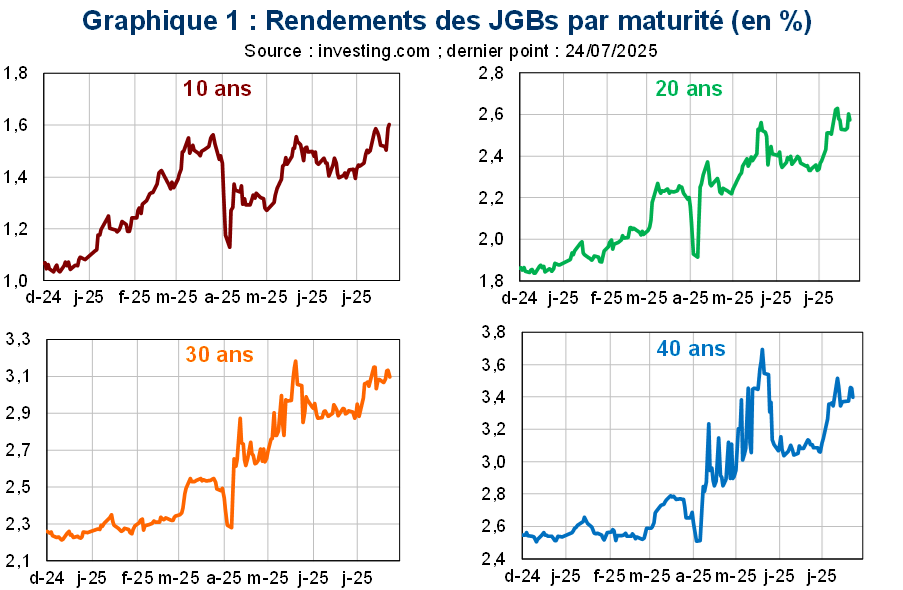

Les taux souverains ont fortement progressé au Japon, en particulier sur la partie longue de la courbe. Depuis début 2025, les rendements des obligations souveraines japonaises (JGBs) ont nettement progressé : +44 points de base (pbs) à 10 ans, +67 pbs à 20 ans, +81 pbs à 30 ans et +80 pbs à 40 ans (données au 24 juillet ; cf. graphique n° 1).

Cette hausse s’est accélérée au mois de juillet, dans un contexte politique fragile. Le 20 juillet, la coalition au pouvoir a perdu sa majorité relative à la Chambre haute de la Diète. Le Premier ministre S. Ishiba a renvoyé la décision d’une éventuelle démission de son gouvernement à fin août, mais la presse la juge inévitable. Faute de majorité, la coalition Parti libéral démocrate (PLD)−Kōmeitō devra s’élargir pour se maintenir au pouvoir. Néanmoins, le futur chef du PLD – qui demeure le premier parti politique au Japon – devrait rester le Premier ministre. Selon le sondage Yomiuri du 23 juillet, les favoris sont Mme S. Takaichi à 26 % (ex-ministre des Affaires intérieures et de la Communication, membre de l’aile ultra-conservatrice du PLD et continuatrice des Abenomics, qui s’était inclinée face à S. Ishiba lors de la dernière élection à la présidence du parti, en septembre 2024) et M. S. Koizumi à 22 % (actuel ministre de l’Agriculture, des Forêts et de la Pêche, de l’aile plus centriste et réformiste du PLD, libéral et promoteur de réformes structurelles au Japon). Par ailleurs, les États-Unis et le Japon ont annoncé mardi 22 juillet avoir défini les termes d’un accord commercial, prévoyant (i) des droits de douanes « réciproques » à 15 % (vs. 10 % actuellement et 25 % annoncés pour le 1er août), et (ii) un objectif d’investissements japonais aux États-Unis de 550 Md$ (470 Md€). La date d’entrée en vigueur de cet accord, qui n’est pas encore formellement signé, n’a pas été précisée. Le climat politique incertain et l’attractivité accrue du marché boursier japonais après l’annonce de l’accord commercial ont pesé sur la demande des investisseurs lors de l’adjudication de JGBs à 40 ans du 23 juillet, tombée à son niveau le plus bas depuis 14 ans. Leur rendement a alors bondi à 3,5 %, avant de refluer de −6,1 pbs le 24 juillet.

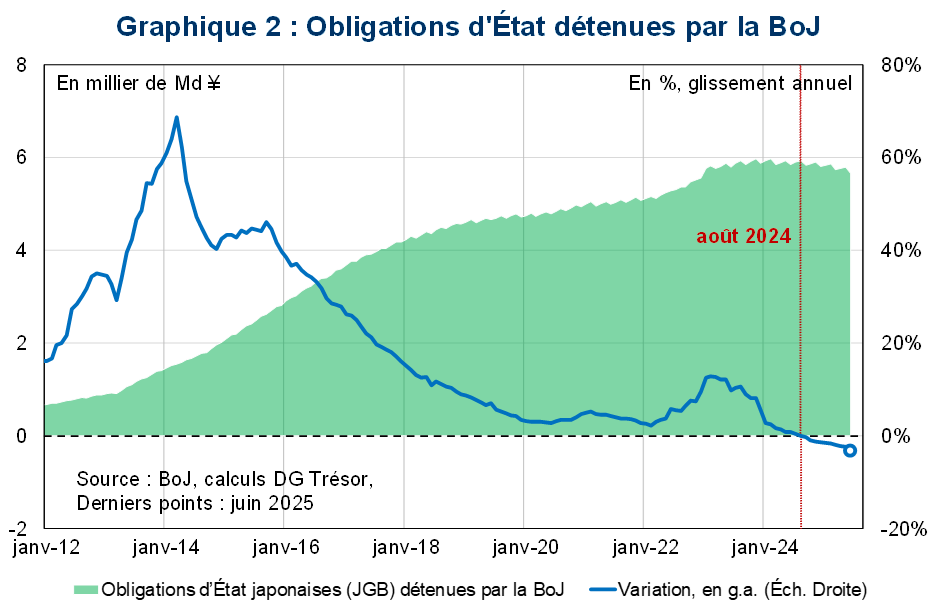

Si l’instabilité politique a amplifié les tensions sur le marché des JGBs, deux autres facteurs ont également alimenté la hausse des rendements cette année. Le premier tient au désengagement progressif de la Banque du Japon (BoJ), en ligne avec sa trajectoire de resserrement quantitatif amorcée en août 2024. En juin 2025, le stock de JGBs détenu par la BoJ a diminué de −3,3 % en glissement annuel, après −2,3 % en mai (cf. graphique n° 2), bien qu’elle détienne encore 52 % de l’encours total et près de 90 % des titres les plus longs. Le second facteur tient à la saturation de la demande des investisseurs domestiques, freinés par les nouvelles règles de solvabilité applicables aux assureurs et par le vieillissement démographique, ce qui les incite à se désengager du très long terme.

La perspective d’une nouvelle hausse par la BoJ de son taux directeur d’ici la fin de l’année se renforce suite à la dissipation des incertitudes commerciales : 54 % des analystes interrogés s’attendent désormais à une hausse de 25 pbs au cours du T4 2025 (Reuters), une fois que la BoJ disposera de données lui permettant d’apprécier le bénéfice de l’accord commercial avec les États-Unis sur les conditions macroéconomiques japonaises.