Flash Conjoncture Pays avancés - Royaume-Uni : un ralentissement de l’activité attendu après un 1er trimestre très dynamique

Flash Conjoncture Pays avancés - Royaume-Uni : un ralentissement de l’activité attendu après un 1er trimestre très dynamique.

Royaume-Uni : un ralentissement de l'activité attendu après un 1er trimestre très dynamique

Le Royaume-Uni a enregistré une croissance vigoureuse au 1er trimestre 2025, avec une hausse du PIB de +0,7 %, contrastant avec la stagnation de l’activité observée au 2nd semestre 2024 (+0,0 % au 3e trimestre et +0,1 % au 4e trimestre). Ce rythme est le plus soutenu parmi les pays du G7. Pour autant, le FMI (1,2 %, −0,3 pt) et l’OCDE (1,3 %, −0,4 pt) ont récemment abaissé leur prévision de croissance pour l’économie britannique en 2025. Cette prudence de la part des prévisionnistes peut s’expliquer par plusieurs raisons :

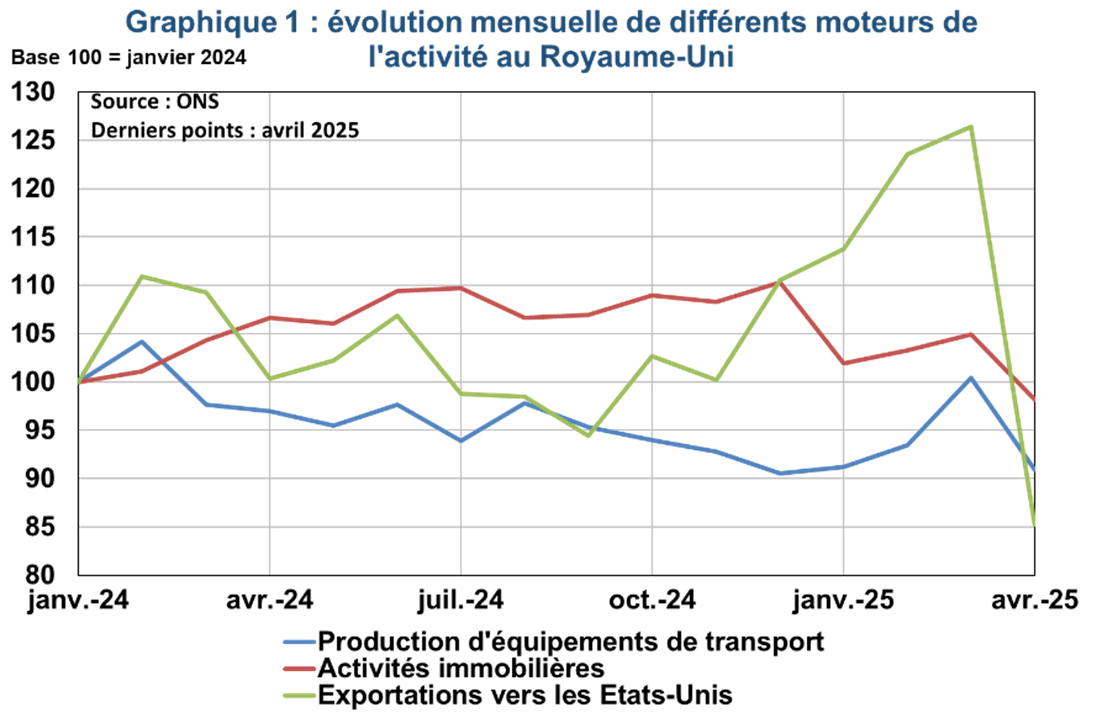

- La croissance du 1er trimestre a été portée par des facteurs qui ne semblent pas durables. Elle a vraisemblablement bénéficié d’effets d’anticipation liés à la mise en œuvre de droits de douane par les États-Unis, ce qui s’est traduit par un rebond des exportations (+3,5 %), après trois trimestres de baisse. Du côté de la production, les équipements de transports, premier poste d’exportations vers les États-Unis, ont augmenté de +2,7 %. Enfin, l’investissement des entreprises a fortement progressé au 1er trimestre (+5,9 %), mais cette dynamique paraît difficile à maintenir.

- Le climat d’incertitude mondiale devrait peser sur les perspectives de croissance, bien que le Royaume-Uni soit relativement moins exposé aux mesures commerciales américaines, en raison de l’accord commercial conclu avec l’administration Trump. Le Royaume-Uni a notamment obtenu la réduction des droits de douane additionnels sur les produits sidérurgiques et l’automobile (de 27,5 % à 10 % sur un quota annuel de 100 000 véhicules, correspondant au volume d’exportations de 2024).

- La hausse de certains tarifs administrés (énergie, eau) et l’augmentation des cotisations patronales entrée en vigueur début avril pourraient freiner l’activité, en alourdissant les coûts de production des entreprises et en pesant sur le pouvoir d’achat des ménages et donc sur leur consommation.

Les indicateurs récents confirment un ralentissement de l’activité au 2e trimestre. Le PIB s’est contracté de -0,3 % en avril (en variation mensuelle), enregistrant sa baisse la plus importante depuis octobre 2023, après une hausse de +0,2 % en mars. Ce recul s’explique par un fort repli (i) des exportations vers les États-Unis (−33 % entre mars et avril), (ii) de la production d’équipements de transports (−9 %) et (iii) des services liés aux activités immobilières (−6 % ; l’ONS expliquant cette baisse par le relèvement du droit de timbre sur les achats immobiliers à partir du 1er avril). Les enquêtes de confiance laissent toutefois entrevoir une stabilisation à partir de mai, à la fois pour les entreprises (hausse de l’indice PMI composite de 48,5 en avril à 50,3 en mai) et les consommateurs (l’indice GfK passe de −23 en avril à −20 en mai).

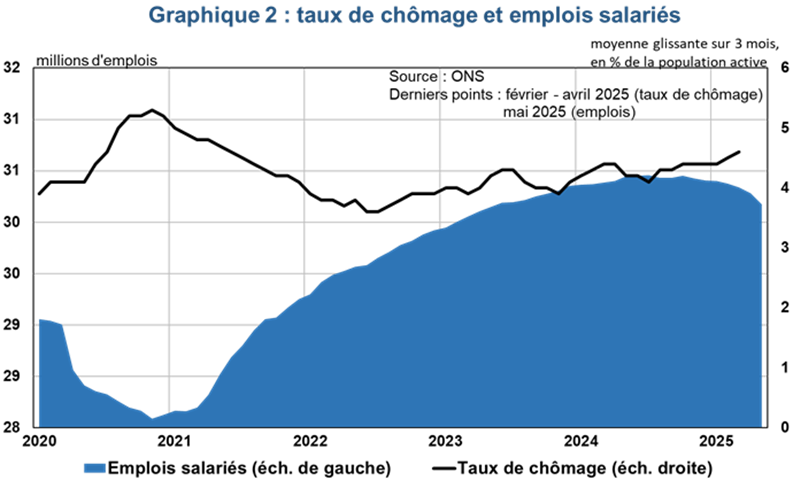

Le marché du travail montre également des signes de ralentissement. Le taux de chômage a augmenté à 4,6 % en moyenne entre février et avril, soit son plus haut niveau depuis presque quatre ans (mai-juillet 2021). Par ailleurs, le nombre d’emplois salariés a enregistré en mai sa baisse la plus importante depuis la crise sanitaire (mai 2020). Il convient néanmoins de nuancer ce constat pour deux raisons (i) une moindre fiabilité des données sur le chômage depuis plusieurs mois en lien avec une baisse prononcée du taux de réponse, (ii) les chiffres d’emplois pour mai sont encore provisoires et donc susceptibles de faire l’objet de révisions.